Balansdefinition: Formel och exempel

Vad är en balansräkning?

En balansräkning är en finansiell rapport som redovisar ett företags tillgångar, skulder och aktieägares eget kapital vid en viss tidpunkt, och ger en grund för beräkning av avkastningsgraden och utvärdering av dess Kapital struktur. Det är en finansiell rapport som ger en ögonblicksbild av vad ett företag äger och är skyldigt, samt det belopp som investeras av aktieägare.

Balansräkningen används tillsammans med andra viktiga bokslut såsom resultaträkningen och kassaflödesanalysen vid grundläggande analys eller beräkning av finansiella kvoter.

Viktiga takeaways

- En balansräkning är en finansiell rapport som redovisar ett företags tillgångar, skulder och eget kapital.

- Balansräkningen är en av de tre (resultaträkningen och kassaflödesanalysen är de två andra) kärnbokslut som används för att utvärdera ett företag.

- Balansräkningen är en ögonblicksbild som representerar ett företags ekonomi (vad det äger och är skyldigt) från och med publiceringsdatumet.

- Grundläggande analytiker använder balansräkningar, tillsammans med andra finansiella rapporter, för att beräkna finansiella kvoter.

1:10

En introduktion till balansräkningen

Formel som används för en balansräkning

Balansräkningen följer följande redovisningsekvation, där tillgångar på ena sidan, och skulder plus eget kapital på den andra, balanserar ut:

Tillgångar=Skulder+Eget kapital

Denna formel är intuitiv: ett företag måste betala för alla saker det äger (tillgångar) genom att antingen låna pengar (ta på sig skulder) eller ta det från investerare (emittera eget kapital).

Till exempel, om ett företag tar ett femårigt lån på $ 4000 från en bank, ökar dess tillgångar (särskilt kontot) med $ 4000. Dess skulder (särskilt det långfristiga skuldkontot) kommer också att öka med $ 4 000, vilket balanserar ekvationens två sidor. Om företaget tar 8 000 dollar från investerare ökar dess tillgångar med det beloppet, liksom det egna kapitalet. Alla intäkter som företaget genererar utöver sina kostnader kommer att gå in på eget kapital. Dessa intäkter kommer att balanseras på tillgångssidan och visas som kontanter, investeringar, lager eller någon annan tillgång.

Tillgångar, skulder och eget kapital består var och en av flera mindre konton som bryter ner detaljerna i ett företags ekonomi. Dessa konton varierar mycket beroende på bransch, och samma termer kan ha olika konsekvenser beroende på verksamhetens art. I stort sett finns det dock några vanliga komponenter som investerare sannolikt kommer att stöta på.

Vad finns i balansräkningen?

De balansräkning är en ögonblicksbild som representerar ett företags ekonomi vid ett tillfälle. I sig kan det inte ge en känsla av de trender som spelar ut under en längre period. Av denna anledning bör balansräkningen jämföras med tidigare perioder. Det bör också jämföras med andra företag i samma bransch eftersom olika branscher har unika metoder för finansiering.

Ett antal förhållanden kan härledas från balansräkningen, vilket hjälper investerare att få en känsla av hur sunt ett företag är. Dessa inkluderar skuldsättningsgrad och den syratestproportioner, tillsammans med många andra. Resultaträkningen och kassaflödesanalysen ger också ett värdefullt sammanhang för att bedöma ett företags ekonomi, liksom anteckningar eller tillägg i en resultatrapport som kan hänvisa till balansräkning.

Tillgångar

Inom tillgångssegmentet listas konton uppifrån och ner i ordning efter deras likviditet - det vill säga hur enkelt de kan konverteras till kontanter. De är indelade i omsättningstillgångar, som kan konverteras till kontanter på ett år eller mindre; och långfristiga eller långfristiga tillgångar, som inte kan.

Här är allmän ordning konton inom omsättningstillgångar:

- Pengar och motsvarigheter till pengar är de mest likvida tillgångarna och kan innehålla statsskuldväxlar och kortfristiga insättningsbevis, samt hård valuta.

- Marknadsförbara värdepapper är aktier och skuldebrev för vilka det finns en likvid marknad.

- Kundfordringar avser pengar som kunder är skyldiga företaget, kanske inklusive en ersättning för tvivelaktiga konton eftersom en viss andel kunder kan förväntas inte betala.

- Lager är varor tillgängliga för försäljning, värderade till det lägsta av anskaffningsvärdet eller marknadspriset.

- Förbetalda utgifter representerar det värde som redan har betalats, till exempel försäkring, reklamavtal eller hyra.

Långsiktiga tillgångar inkluderar följande:

- Långsiktiga investeringar är värdepapper som inte kommer eller inte kan likvideras under nästa år.

- Anläggningstillgångar omfatta mark, maskiner, utrustning, byggnader och andra hållbara, generellt kapitalintensiva tillgångar.

- Immateriella tillgångar inkluderar icke-fysiska (men fortfarande värdefulla) tillgångar som immateriella rättigheter och goodwill. I allmänhet listas immateriella tillgångar endast i balansräkningen om de förvärvas, snarare än utvecklas internt. Deras värde kan därmed vara väldigt underskattat - till exempel genom att inte inkludera en globalt erkänd logotyp - eller lika vilt överdriven.

Skulder

Skulder är de pengar som ett företag är skyldig till utomstående parter, från räkningar som det måste betala till leverantörer till räntor på obligationer som det har utfärdat till borgenärer för att hyra, verktyg och löner. Kortfristiga skulder är de som förfaller inom ett år och listas i ordning efter förfallodagen. Långfristiga skulder förfaller när som helst efter ett år.

Kortfristiga skulder kan inkludera:

- nuvarande del av långfristig skuld

- bankens skuldsättning

- ränta att betala

- utbetalade löner

- kundens förskottsbetalningar

- utdelning och andra

- tjänat och obetalda premier

- leverantörsskulder

Långfristiga skulder kan innefatta:

- Långfristig skuld: ränta och kapitalbelopp på emitterade obligationer

- Pensionskassansvar: de pengar som ett företag måste betala till sina anställdas pensionskonton

- Uppskjuten skatteskuld: skatter som har samlats in men som inte kommer att betalas på ett år (förutom tidpunkten förenar denna siffra skillnader mellan kraven för ekonomisk rapportering och hur skatt beräknas, till exempel avskrivningsberäkningar.)

Vissa skulder räknas utanför balansräkningen, vilket innebär att de inte kommer att visas i balansräkningen.

Eget kapital

Eget kapital är de pengar som kan hänföras till ett företags ägare, det vill säga dess aktieägare. Det är också känt som "nettotillgångar", eftersom det motsvarar ett företags totala tillgångar minus dess skulder, det vill säga skulden det har till icke-aktieägare.

Balanserad vinst är det nettoresultat som ett företag antingen återinvesterar i verksamheten eller använder för att betala av skulder; resten delas ut till aktieägarna i form av utdelning.

Treasury -aktier är den aktie som ett företag har återköpt. Den kan säljas vid ett senare tillfälle för att samla in pengar eller reserveras för att avvisa en fientligt övertagande.

Vissa företag utfärdar föredragna lager, som kommer att listas separat från stamaktier under eget kapital. Föredragna aktier tilldelas ett godtyckligt nominellt värde - i likhet med vanliga aktier - som inte har någon betydelse för aktiernas marknadsvärde (ofta är nominellt värde bara 0,01 dollar). "Gemensamma aktier" och "föredragna aktier" -konton beräknas genom att multiplicera nominellt värde med antalet utgivna aktier.

Ytterligare inbetalt kapital eller kapitalöverskott representerar det belopp som aktieägarna har investerat i överskott av "stamaktier" eller "föredragna aktier" -konton, som baseras på nominellt värde snarare än på marknaden pris. Eget kapital är inte direkt relaterat till ett företags börsvärde: det senare är baserat på nuvarande pris på en aktie, medan inbetalt kapital är summan av det eget kapital som har köpts till vilket pris som helst.

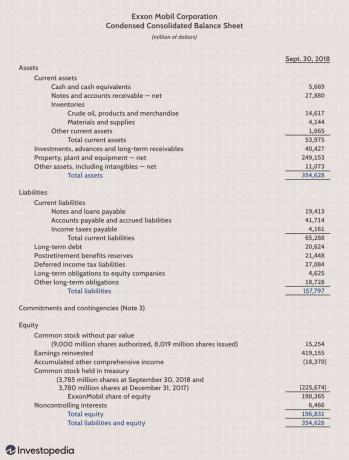

Exempel på en balansräkning

Begränsningar av balansräkningar

Balansräkningen är en ovärderlig information för investerare och analytiker; det har dock vissa nackdelar. Eftersom det bara är en ögonblicksbild i tid kan den bara använda skillnaden mellan denna tidpunkt och en annan tidpunkt tidigare. Eftersom det är statiskt använder många finansiella nyckeltal data från både balansräkningen och det mer dynamiska resultaträkningen och redovisning av kassaflöden att måla upp en fullständigare bild av vad som händer med ett företags verksamhet.

Olika redovisningssystem och sätt att hantera avskrivningar och lager kommer också att ändra siffrorna som bokförs till en balansräkning. På grund av detta har chefer en viss förmåga att spela siffrorna för att se mer gynnsamma ut. Var uppmärksam på balansräkningens fotnoter för att avgöra vilka system som används i deras bokföring och se upp för röda flaggor.

Läs mer om balansräkningar

Balansräkningen är ett viktigt dokument för både investerare och analytiker.

För relaterad insikt om balansräkningar, undersök mer om hur läs balansräkningar, huruvida balansräkningar balanserar alltid och hur utvärdera ett företags balansräkning.

Vanliga frågor

Vad används balansräkningen till?

Balansräkningen är ett viktigt verktyg som används av chefer, investerare, analytiker och tillsynsmyndigheter för att förstå ett företags nuvarande ekonomiska hälsa. Det används vanligtvis vid sidan av de två andra typerna av finansiella rapporter: resultaträkningen och kassaflödesanalysen. Med balansräkningar kan användaren få en överblick över företagets tillgångar och skulder. Balansräkningen kan hjälpa användare att svara på frågor som om företaget har ett positivt nettovärde, om det har tillräckligt med kontanter och kortfristiga tillgångar för att täcka sina förpliktelser, och om företaget är mycket skuldsatt i förhållande till sina kamrater.

Vad ingår i balansräkningen?

Balansräkningen innehåller information om ett företags tillgångar och skulder. Beroende på företaget kan detta innefatta kortfristiga tillgångar, till exempel kontanter och kundfordringar. eller långfristiga tillgångar som egendom, anläggning och utrustning (PP&E). På samma sätt kan dess skulder innefatta kortfristiga förpliktelser, t.ex. leverantörsskulder och löner, eller långfristiga skulder som banklån och andra skuldförpliktelser.

Vem upprättar balansräkningen?

Beroende på företaget kan olika parter vara ansvariga för att upprätta balansräkningen. För små privatägda företag kan balansräkningen upprättas av ägaren eller av en företagsbokförare. För medelstora privata företag kan de förberedas internt och sedan ses över av en extern revisor. Offentliga företag å andra sidan är skyldiga att skaffa externa revisioner av revisorer och måste också se till att deras böcker hålls till en mycket högre standard. Offentliga företags balansräkningar och andra finansiella rapporter måste upprättas i enlighet med Generellt godkända redovisningsprinciper (GAAP), och måste registreras regelbundet till Securities and Exchange Commission (SEC).