Bokslut Definition, typer och exempel

Vad är bokslut?

Bokslut är skriftliga poster som förmedlar affärsverksamheten och företagets ekonomiska resultat. Bokslut granskas ofta av myndigheter, revisorer, företag etc. för att säkerställa noggrannhet och för skatte-, finansierings- eller investeringsändamål. Finansiella rapporter inkluderar:

- Balansräkning

- Resultaträkning

- Kassaflödesanalys.

Viktiga takeaways

- Bokslut är skriftliga poster som förmedlar affärsverksamheten och företagets ekonomiska resultat.

- Balansräkningen ger en överblick över tillgångar, skulder och eget kapital som en ögonblicksbild i tid.

- Resultaträkningen fokuserar främst på ett företags intäkter och kostnader under en viss period. När utgifterna har dragits från intäkterna producerar uttalandet ett företags vinstsiffra som kallas nettoresultat.

- Kassaflödesanalysen (CFS) mäter hur väl ett företag genererar kontanter för att betala sina skuldförpliktelser, finansiera sina driftskostnader och finansiera investeringar.

1:47

Bokslut

Använda information om bokslut

Investerare och finansanalytiker förlitar sig på finansiella data för att analysera ett företags prestanda och göra förutsägelser om dess framtida inriktning på företagets aktiekurs. En av de viktigaste resurserna för

tillförlitlig och granskad finansiell data är årsredovisningen, som innehåller företagets finansiella rapporter.De bokslut används av investerare, marknadsanalytiker och borgenärer för att utvärdera ett företags ekonomiska hälsa och vinstpotential. De tre stora finansiella rapporterna är balansräkningen, resultaträkningen och kassaflödesanalysen.

Förstå balansräkningar

De balansräkning ger en Översikt av ett företags tillgångar, skulder och eget kapital som en ögonblicksbild i tid. Datumet högst upp i balansräkningen visar när ögonblicksbilden togs, vilket i allmänhet är slutet av räkenskapsåret.

Balansformeln

Tillgångar=(Skulder+Ägarens kapital)

De balansräkning totalen beräknas redan, men så här identifierar du dem.

- Leta reda på totala tillgångar i balansräkningen för perioden.

- Totalt alla skulder, som bör vara en separat notering i balansräkningen. Den kanske inte inkluderar ansvarsförbindelser.

- Leta reda på totalt eget kapital och lägg till antalet i totala skulder.

- Summa tillgångar ska motsvara summan av skulder och totalt eget kapital.

Data från balansräkningen

I balansräkningen identifieras hur tillgångar finansieras, antingen med skulder, till exempel skulder eller eget kapital, till exempel balanserade vinstmedel och ytterligare inbetalt kapital. Tillgångar listas i balansräkningen i likviditetsordning.

Skulderna anges i den ordning de ska betalas. Kortfristiga eller kortfristiga skulder förväntas betalas inom året, medan långfristiga eller långfristiga skulder är skulder som förväntas betalas om över ett år.

Artiklar som ingår i balansräkningen

Nedan visas exempel på poster i balansräkningen.

Tillgångar

- Pengar och motsvarigheter till pengar är likvida medel, som kan innehålla statsskuldväxlar och depositioner.

- Kundfordringar är det belopp som kunderna är skyldiga företaget för försäljning av sin produkt och tjänst.

- Lager

Skulder

- Skuld inklusive långfristig skuld

- Lön betalas

- Utdelning betalas

Eget kapital

- Eget kapital är ett företags totala tillgångar minus dess totala skulder. Eget kapital representerar den summa pengar som skulle återföras till aktieägarna om alla tillgångar likviderades och hela företagets skuld betalades av.

- Balanserad vinst är en del av eget kapital och är det nettovinstbelopp som inte betalades till aktieägarna som utdelning.

Exempel på en balansräkning

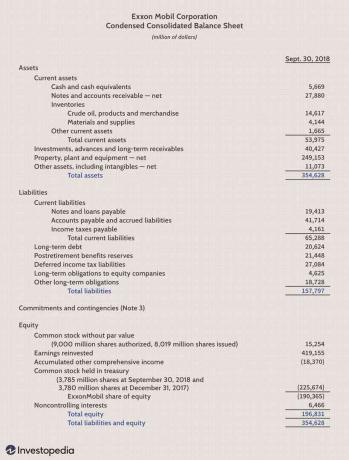

Nedan visas en del av Exxon Mobil Corporation (XOM)balansräkning från och med den 30 september 2018.

- Totala tillgångar var 354 628 dollar.

- Totala skulder var $ 157,797.

- Totalt eget kapital var 196 831 dollar.

- Totala skulder och eget kapital var 354 628 dollar, vilket motsvarar de totala tillgångarna för perioden.

Resultaträkningar

Till skillnad från balansräkningen täcker resultaträkningen en tidsperiod, vilket är ett år för årsbokslut och ett kvartal för kvartalsbokslut. Resultaträkningen ger en översikt över intäkter, kostnader, nettoresultat och resultat per aktie. Det ger vanligtvis två till tre års data för jämförelse.

Resultaträkningsformel och beräkning

Nettoinkomst=(Inkomst−Utgifter)

- Summa alla intäkter eller försäljningar för perioden.

- Totalt alla kostnader och kostnader för att driva verksamheten.

- Dra de totala kostnaderna från intäkterna för att uppnå nettoresultat eller periodens vinst.

Data från resultaträkningar

En resultaträkning är en av de tre viktiga finansiella rapporter som används för att rapportera ett företags finansiella resultat under en viss redovisningsperiod. Även känd som resultaträkning eller intäkts- och kostnadsredovisningen, fokuserar resultaträkningen främst på ett företags intäkter och kostnader under en viss period.

När utgifterna har dragits från intäkterna producerar uttalandet ett företags vinstsiffra som kallas nettoresultat.

Typer av intäkter

Rörelseintäkter är intäkterna från försäljning av ett företags produkter eller tjänster. De rörelseintäkter för en biltillverkare skulle realiseras genom produktion och försäljning av bilar. Rörelseintäkter genereras från ett företags kärnverksamhet.

Icke-operativa intäkter är intäkterna från icke-kärnverksamhet. Dessa intäkter faller utanför verksamhetens primära funktion. Några exempel på icke-operativa intäkter inkluderar:

- Ränta på kontanter i banken

- Hyresintäkter från en fastighet

- Intäkter från strategiska partnerskap som kvitton på royaltybetalningar

- Intäkter från en annonsvisning på företagets fastighet

Övriga inkomster är intäkterna från andra aktiviteter. Andra intäkter kan omfatta vinster från försäljning av långfristiga tillgångar som mark, fordon eller ett dotterbolag.

Typer av utgifter

Primära kostnader uppstår under processen för att tjäna intäkter från verksamhetens primära verksamhet. Utgifterna inkluderar kostnad för sålda varor (COGS), försäljnings-, allmänna och administrativa kostnader (SG&A), avskrivningar och forskning och utveckling (FoU). Typiska kostnader inkluderar anställdas löner, försäljningsprovisioner och verktyg som el och transport.

Utgifter som är kopplade till sekundärverksamhet inkluderar räntor som betalas på lån eller skulder. Förluster från försäljning av en tillgång redovisas också som kostnader.

Huvudsyftet med resultaträkningen är att förmedla detaljer om lönsamhet och ekonomiska resultat av affärsverksamhet. Det kan dock vara mycket effektivt för att visa om försäljning eller intäkter ökar jämfört över flera perioder. Investerare kan också se hur väl ett företags ledning kontrollerar kostnaderna för att avgöra om ett företags ansträngningar att minska försäljningskostnaderna kan öka vinsten över tid.

Exempel på resultaträkning

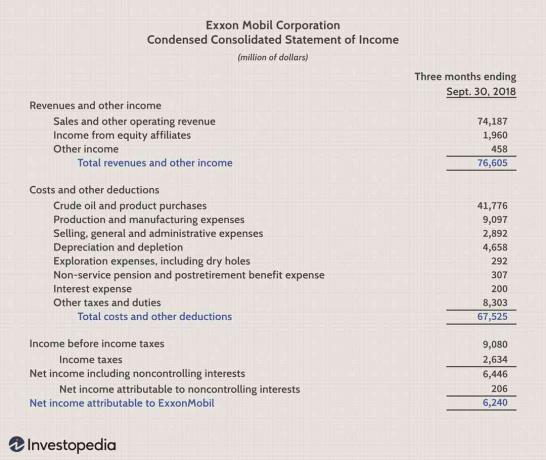

Nedan finns en del av Exxon Mobil Corporation: s resultaträkning per den 30 september 2018.

- De totala intäkterna var 76 605 dollar för perioden.

- De totala kostnaderna var $ 67.525.

- Nettoresultatet eller vinsten var 6 240 dollar.

Kassaflödesanalysen

Kassaflödesanalysen (CFS) mäter hur väl ett företag genererar kontanter för att betala sina skuldförpliktelser, finansiera sina driftskostnader och finansiera investeringar. Kassaflödesanalysen kompletterar balansräkning och resultaträkning.

Data från kassaflödesanalysen

CFS gör det möjligt för investerare att förstå hur ett företags verksamhet går, var pengarna kommer ifrån och hur pengar används. CFS ger också insikt om huruvida ett företag står på en solid ekonomisk grund.

Det finns ingen formel i sig för att beräkna ett kassaflödesanalys. Istället innehåller den tre sektioner som rapporterar kassaflöde för de olika aktiviteter som ett företag använder sina kontanter för. Dessa tre komponenter i CFS listas nedan.

Operativ verksamhet

Den operativa verksamheten på CFS inkluderar alla källor och användningar av kontanter från att driva verksamheten och sälja dess produkter eller tjänster. Kontanter från verksamheten inkluderar alla ändringar som görs i kontanter, kundfordringar, avskrivningar, lager och leverantörsskulder. Dessa transaktioner inkluderar också löner, inkomstskattebetalningar, räntebetalningar, hyra och kontantkvitton från försäljning av en produkt eller tjänst.

Investeringsaktiviteter

Investeringsaktiviteter inkludera alla källor och användningar av kontanter från ett företags investeringar i företagets långsiktiga framtid. Ett köp eller försäljning av en tillgång, lån till leverantörer eller mottagna från kunder eller eventuella betalningar relaterade till en fusion eller förvärv ingår i denna kategori.

Inköp av anläggningstillgångar som egendom, anläggning och utrustning (PPE) ingår också i detta avsnitt. Kort sagt, förändringar i utrustning, tillgångar eller investeringar avser kontanter från investeringar.

Finansieringsaktiviteter

Kontanter från finansieringsverksamhet inkludera källor till kontanter från investerare eller banker, samt användningen av kontanter som betalas till aktieägare. Finansieringsverksamheten omfattar emission av skulder, emissioner av aktier, återköp av aktier, lån, utbetald utdelning och återbetalning av skulder.

Kassaflödesanalysen förenar resultaträkningen med balansräkningen i tre stora affärsverksamheter.

Exempel på ett kassaflödesanalys

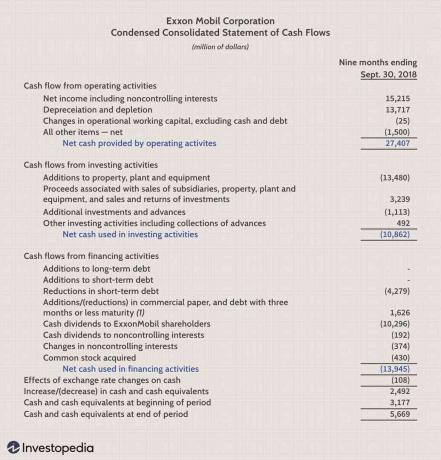

Nedan visas en del av Exxon Mobil Corporation (XOM) kassaflödesanalys per den 30 september 2018. Vi kan se de tre områdena i kassaflödesanalysen och deras resultat.

- Den operativa verksamheten genererade ett positivt kassaflöde på $ 27 407 för perioden.

- Investeringsverksamheten genererade negativa kassaflöden eller kassaflöden på -10 862 dollar för perioden. Tillägg till materiella anläggningstillgångar utgjorde majoriteten av kassaflödet, vilket innebär att företaget investerade i nya anläggningstillgångar.

- Finansieringsverksamheten genererade negativa kassaflöden eller kassaflöden på -13 945 dollar för perioden. Minskningar av kortfristiga skulder och utbetalade utdelningar utgjorde majoriteten av kassaflödet.

Bokslutets begränsningar

Även om finansiella rapporter ger en mängd information om ett företag, har de begränsningar. Uttalandena är öppna för tolkning, och som ett resultat drar investerare ofta mycket olika slutsatser om ett företags ekonomiska resultat.

Till exempel kan vissa investerare vilja återköpa aktier medan andra investerare kanske föredrar att se att pengarna investeras i långsiktiga tillgångar. Ett företags skuldnivå kan vara bra för en investerare medan ett annat kan ha oro över skuldnivån för företaget. Vid analys av bokslut är det viktigt att jämföra flera perioder för att avgöra om det finns några trender samt jämföra företagets resultat med sina kamrater i samma bransch.