401 (k) Lån: 4 skäl att låna + regler och förordningar

Finansmedierna har myntat några pejorativa fraser för att beskriva fallgroparna med att låna pengar från en 401 (k) plan. Vissa - inklusive yrkesverksamma inom finansiell planering - skulle till och med få dig att tro att ett lån från en 401 (k) plan är ett rån som begås mot din pensionering.

Men ett 401 (k) lån kan vara lämpligt i vissa situationer. Låt oss ta en titt på hur ett sådant lån kan användas förnuftigt och varför det inte behöver stava problem för ditt pensionssparande.

Viktiga takeaways

- När du gör det av rätt skäl är det inte nödvändigtvis en dålig idé att ta ett kortsiktigt 401 (k) lån och betala tillbaka det enligt schemat.

- Anledningar till att låna från dina 401 (k) inkluderar snabbhet och bekvämlighet, flexibilitet vid återbetalning, kostnadsfördel och potentiella fördelar med ditt pensionssparande på en nedmarknad.

- Vanliga argument mot att ta ett lån inkluderar en negativ inverkan på investeringsprestanda, skatteineffektivitet och att att lämna ett jobb med ett obetalt lån kommer att få oönskade konsekvenser.

- En svag börs kan vara en av de bästa tiderna att ta ett lån på 401 (k).

När ett lån på 401 (k) ger mening

När du måste hitta kontanter för en seriös kortsiktig likviditet behov, ett lån från din 401 (k) plan är förmodligen en av de första platserna du bör leta efter. Låt oss definiera kortsiktigt som ungefär ett år eller mindre. Låt oss definiera "allvarligt likviditetsbehov" som ett allvarligt engångsbehov för medel eller a engångsbelopp kontant betalning—Eller, för att säga det självklara, en stor kris som coronavirus -utbrottet som avbryter ditt vanliga inkomstflöde.

Kathryn B. Hauer, MBA, CFP®, en finansiell planerare med Wilson David Investment Advisors och författare till Ekonomisk rådgivning för Blue Collar America uttryckte det så här: ”Låt oss inse det, i verkligheten behöver människor ibland pengar. Att låna från din 401 (k) kan vara ekonomiskt smartare än att ta ut ett förlamande högintresse titellån, bonde eller avlöningsdagslån- eller ännu mer rimligt personligt lån. Det kommer att kosta dig mindre i längden. "

Varför är din 401 (k) en attraktiv källa för kortfristiga lån? För det kan vara det snabbaste, enklaste och billigaste sättet att få de pengar du behöver. Att få ett lån från din 401 (k) är inte ett skattepliktig händelse om inte lånegränserna och återbetalningsreglerna bryts, och det inte har någon inverkan på din kreditvärdighet.

Om du antar att du betalar tillbaka ett kortfristigt lån enligt schemat kommer det vanligtvis inte att påverka ditt pensionssparande. Faktum är att det i vissa fall till och med kan ha en positiv inverkan. Låt oss gräva lite djupare för att förklara varför.

401 (k) Grunder för lån

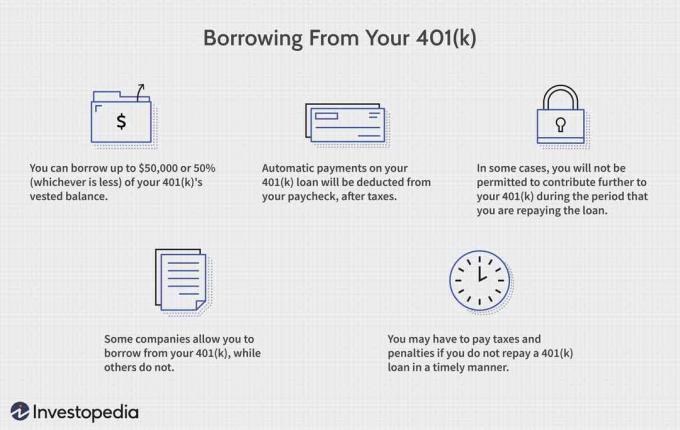

Tekniskt sett är 401 (k) lån inte sanna lån, eftersom de inte involverar antingen a långivare eller en utvärdering av din kredithistoria. De beskrivs mer exakt som möjligheten att få tillgång till en del av dina egna pensionsplaners pengar - vanligtvis upp till $ 50 000 eller 50% av tillgångarna, beroende på vilket som är lägre - på en skattefri grund. Du måste sedan betala tillbaka pengarna som du har tillgång till enligt regler som är avsedda att återställa din 401 (k) -plan till ungefär sitt ursprungliga tillstånd som om transaktionen inte hade skett.

Den 27 mars 2020 undertecknade president Trump en 2 biljoner dollar nödpaket för coronavirus. Det fördubblade beloppet på 401 (k) tillgängliga pengar som lån till $ 100 000. Tidigare var det $ 50 000 eller 50% av ditt intjänade konto, beroende på vilket som är lägre.

Ett annat förvirrande begrepp i dessa transaktioner är termen intressera. Alla räntor som debiteras på det utestående lånesaldot återbetalas av deltagaren till deltagarens egna 401 (k) konto, så tekniskt sett är detta också en överföring från en av dina fickor till en annan, inte en lånekostnad eller förlust. Som sådan, kostnad för ett lån på 401 (k) på ditt pensionssparande kan utvecklingen vara minimal, neutral eller till och med positiv. Men i de flesta fall kommer det att vara mindre än kostnaden för att betala realränta på en Bank eller konsumentlån.

1:01

Hur man blir en 401 (k) miljonär

Topp 4 skäl att låna från din 401 (k)

De fyra främsta skälen att se till dina 401 (k) för allvarliga kortfristiga kontantbehov är:

1. Hastighet och bekvämlighet

I de flesta 401 (k) planer är det snabbt och enkelt att begära ett lån och kräver inga långa ansökningar eller kreditkontroller. Normalt genererar det inte en förfrågan mot din kredit eller påverka din kreditvärdighet.

Många 401 (k): er gör att lånebegäranden kan göras med några klick på en webbplats, och du kan ha pengar i handen på några dagar med total sekretess. En innovation som nu antas av vissa planer är a kontokort, genom vilka flera lån kan ges direkt i små belopp.

2. Återbetalningsflexibilitet

Även om föreskrifterna anger ett femårigt amorterande återbetalningsschema, för de flesta 401 (k) lån kan du återbetala planlånet snabbare utan nr förskottsbetalning. De flesta planer gör det möjligt att enkelt återbetala lån löneavdrag-Använda efter skatt, dock inte förskattning som finansierar din plan. Dina planutskrifter visar krediter på ditt lånekonto och ditt återstående kapitalbalans, precis som ett vanligt banklåneutdrag.

3. Prisfördel

Det finns ingen kostnad (annat än kanske ett blygsamt lån ursprungs eller administrationsavgift) för att trycka på dina egna 401 (k) pengar för kortsiktiga likviditetsbehov. Så här fungerar det vanligtvis:

Du anger det eller de investeringskonton som du vill låna pengar från, och dessa investeringar likvideras under lånets löptid. Därför förlorar du alla positiva intäkter som skulle ha genererats av dessa investeringar under en kort period. Och om marknaden är nere säljer du dessa investeringar billigare än vid andra tillfällen. Uppåtsidan är att du också undviker ytterligare investeringsförluster på dessa pengar.

Kostnadsfördelen med ett 401 (k) lån motsvarar ränta debiteras på ett jämförbart konsumtionslån minus eventuella förlorade investeringsintäkter på kapitalet du lånat. Här är en enkel formel:

Prisfördel=Kostnad för konsumentlån ränta−Förlorade investeringsintäkter

Låt oss säga att du kan ta ett personligt banklån eller ta ett förskott från ett kreditkort med 8% ränta. Din 401 (k) portfölj ger en avkastning på 5%. Din kostnadsfördel för att låna från 401 (k) -planen skulle vara 3% (8 - 5 = 3).

Närhelst du kan uppskatta att kostnadsfördelen kommer att vara positiv kan ett planlån vara attraktivt. Tänk på att denna beräkning ignorerar alla skatteeffekter, vilket kan öka planlånets fördel eftersom konsumentlåneräntan återbetalas med dollar efter skatt.

4. Pensionssparande kan gynnas

När du gör återbetalningar till ditt 401 (k) -konto, fördelas de vanligtvis tillbaka till din portföljs investeringar. Du kommer att betala tillbaka kontot lite mer än du lånat från det, och skillnaden kallas "ränta". Lånet ger ingen (det vill säga neutral) inverkan på din pensionering om förlorade investeringsintäkter överensstämmer med den inbetalda räntan-dvs kompenseras vinstmöjligheter dollar-för-dollar med räntebetalningar.

Om räntan överstiger eventuella förlorade investeringsintäkter kan ett lån på 401 (k) faktiskt öka ditt pensionssparande. Tänk dock på att detta kommer att minska ditt personliga (icke-pensionerade) sparande proportionellt.

Börsmyter

Ovanstående diskussion leder oss till ett annat (felaktigt) argument angående 401 (k) lån: Genom att ta ut pengar kommer du att drastiskt hindra din portföljs prestanda och byggandet av din pension boägg. Det är inte nödvändigtvis sant. Först och främst, som nämnts ovan, betalar du tillbaka pengarna, och du börjar göra det ganska snart. Med tanke på den långsiktiga horisonten för de flesta 401 (k) s är det ett ganska litet (och ekonomiskt irrelevant) intervall.

19%

Andelen 401 (k) deltagare med utestående planlån 2016 (senaste informationen), enligt en studie från Employee Benefit Research Institute.

Det andra problemet med dålig inverkan på investeringar: Det tenderar att anta detsamma avkastning genom åren och - som de senaste händelserna har gjort fantastiskt tydliga - fungerar inte börsen så. En tillväxtorienterad portfölj som är viktad mot aktier kommer att ha upp- och nedgångar, särskilt på kort sikt.

Om din 401 (k) investeras i aktier beror de verkliga effekterna av kortfristiga lån på din pensionsframsteg på den nuvarande marknadsmiljön. Påverkan bör vara blygsamt negativ på starka marknader, och den kan vara neutral eller till och med positiv på sidled eller nedåtgående marknader.

Den dystra men goda nyheten: den bästa tiden att ta ett lån är när du känner att börsen är sårbar eller försvagas, till exempel under lågkonjunkturer. Av en slump upptäcker många att de behöver pengar eller för att hålla sig likvida under sådana perioder.

Debunking myter med fakta

Det finns två andra vanliga argument mot 401 (k) lån: Lånen är det inte skatteeffektiva och de skapar enorm huvudvärk när deltagarna inte kan betala dem innan de lämnar jobbet eller går i pension. Låt oss konfrontera dessa myter med fakta:

Skatteineffektivitet

Påståendet är att 401 (k) lån är skatteeffektiva eftersom de måste återbetalas med dollar efter skatt, vilket innebär att lån återbetalas dubbeltaxering. Endast räntedelen av återbetalningen är föremål för sådan behandling. Medierna brukar inte notera att kostnaden för dubbelbeskattning på låneräntor ofta är ganska liten, jämfört med kostnaden för alternativa sätt att utnyttja kortsiktig likviditet.

Här är en hypotetisk situation som är för ofta väldigt verklig: Anta att Jane gör stabila pensionssparande framsteg genom att skjuta upp 7% av hennes lön till sina 401 (k). Men hon kommer snart att behöva knacka på 10 000 dollar för att klara av en universitetsavgift. Hon räknar med att hon kan betala tillbaka dessa pengar från lönen om ungefär ett år. Hon är i en 20% kombinerad federal och stat skattetabell. Här är tre sätt hon kan slå på pengarna:

- Låna från hennes 401 (k) till en "ränta" på 4%. Hennes kostnad för dubbelbeskattning av räntan är $ 80 ($ 10 000 lån x 4% ränta x 20% skattesats).

- Låna från banken på en realränta på 8%. Hennes räntekostnad blir 800 dollar.

- Sluta göra 401 (k) plan uppskov i ett år och använda dessa pengar för att betala hennes högskoleundervisning. I det här fallet kommer hon att förlora riktiga pensionssparande framsteg, betala högre nuvarande inkomst skatt, och förlorar eventuellt någon arbetsgivaravgifter. Kostnaden kan lätt vara $ 1000 eller mer.

Dubbelbeskattning av 401 (k) låneräntor blir en meningsfull kostnad först när stora belopp lånas och sedan återbetalas över flerårsperioder. Även då har den vanligtvis en lägre kostnad än alternativa sätt att få tillgång till liknande kontantbelopp genom bank-/konsumentlån eller en paus i planuppskjutningar.

Lämna jobbet med ett obetalt lån

Antag att du tar ett planlån och sedan förlorar ditt jobb. Du måste betala tillbaka lånet i sin helhet. Om du inte gör det kommer hela obetalda lånebalansen att betraktas som skattepliktig distribution, och du kan också möta en 10% federal skattepåföljd på det obetalda saldot om du är under 59½ år. Även om detta scenario är en korrekt beskrivning av skattelagstiftning, återspeglar det inte alltid verkligheten.

Vid pensionering eller separering från anställning väljer många människor ofta att ta en del av sina 401 (k) pengar som en skattepliktig fördelning, särskilt om de är kassa. Att ha ett obetalt lånebalans har liknande skattekonsekvenser som att göra detta val.

De flesta planer kräver inte planfördelning vid pensionering eller separering från tjänst. Dessutom förlänger lagen om Coronavirus Aid Relief and Economic Security (CARES) återbetalningsfristen för nya eller befintliga 401 (k) lån med ett år. Detta är ovanpå den förlängning som beviljades genom Tax Cuts and Jobs Act (TCJA) från 2017, vilket förlängde den tid som krävs för att återbetala ditt lån till din skattedag för året när du lämnar ditt jobb. Tidigare var allt du i allmänhet behövde ordna för återbetalning en frist på 60 eller 90 dagar efter att du lämnade jobbet. Så 401 (k) låntagare har lite extra andningsrum.

Personer som vill undvika negativa skattekonsekvenser kan använda andra källor för att betala tillbaka sina 401 (k) lån innan de tar ut en distribution. Om de gör det kan hela plansaldot kvalificera sig för en skattefördelaktiga överföring eller rulla över. Om ett obetalt lånebalans ingår i deltagarens beskattningsbar inkomst och lånet återbetalas därefter gäller 10% -avgiften inte.

Det allvarligare problemet är att ta 401 (k) lån medan du arbetar utan att ha avsikt eller förmåga att betala tillbaka dem i tid. I detta fall behandlas det obetalda lånebalansen på samma sätt som a svårigheter tillbakadragande, med negativa skattekonsekvenser och kanske också en ogynnsam inverkan på rättigheterna till plandeltagande.

401 (k) Lån för att köpa hus

Föreskrifter kräver att 401 (k) planlån ska återbetalas på amorterande basis (det vill säga med en fast återbetalningsschema i vanliga avbetalningar) över högst fem år om inte lånet är van vid köpa en primära bostad. Längre återbetalningstider är tillåtna för just dessa lån. IRS anger dock inte hur länge, så det är något att träna med din planadministratör. Och fråga om du får ett extra år på grund av CARES -räkningen.

Kom också ihåg att CARES förlängde det belopp deltagarna kan låna från sina planer till $ 100 000. Tidigare är det maximala belopp som deltagarna kan låna från sin plan 50% av det tillskrivna kontosaldot eller 50 000 dollar, beroende på vilket som är lägre. Om det intjänade kontosaldot är mindre än $ 10 000 kan du fortfarande låna upp till $ 10 000.

Låna från en 401 (k) till helt finansiera ett bostadsköp kanske inte är lika attraktivt som att ta ut en inteckningslån. Planlån erbjuder inte skatteavdrag för räntebetalningar, liksom de flesta typer av bolån. Och medan du tar ut och återbetalar inom fem år är det bra i det vanliga schemat med 401 (k) saker, det påverkan på din pensionering framsteg för ett lån som måste betalas tillbaka under många år kan vara signifikant.

Ett 401 (k) lån kan dock fungera bra om du behöver omedelbara medel för att täcka handpenningen eller stängningskostnader för ett hem. Det påverkar inte heller din kvalificering för en inteckning. Eftersom 401 (k) -lånet tekniskt sett inte är en skuld - du tar ju ut dina egna pengar - har det ingen effekt på din skuldkvot eller på din kreditpoäng, två stora faktorer som påverkar långivare.

Om du behöver en ansenlig summa för att köpa ett hus och vill använda 401 (k) medel kan du överväga att ta ut en svårighet istället för, eller utöver, lånet. Men du är skyldig inkomstskatt på uttag och, om beloppet är mer än $ 10.000, 10% straff också.

Poängen

Argument om att 401 (k) lån "rånar" eller "raider" pensionskonton innehåller ofta två brister: De antar ständigt stark börsavkastning i 401 (k) portföljen, och de tar inte hänsyn till räntekostnad av att låna liknande belopp via en bank eller andra konsumentlån (till exempel att sätta in kreditkortsaldon).

Var inte rädd för ett värdefullt likviditetsalternativ som är inbäddat i din 401 (k) plan. När du lånar ut lämpliga summor av rätt kortsiktiga skäl kan dessa transaktioner vara den enklaste, bekvämaste och billigaste kontantkällan som finns tillgänglig. Innan du tar något lån bör du alltid ha en tydlig plan i åtanke för att återbetala dessa belopp i tid eller tidigare.

Mike Loo, vice president för förmögenhetsförvaltning på Trilogy Financial, uttrycker det så här: "Även om ens omständigheter när man tar ett lån på 401 (k) kan variera, är ett sätt att undvika nackdelarna med att ta ett i första hand förebyggande. Om du kan ta dig tid att förplanera, sätta upp finansiella mål för dig själv och förbinda dig att spara en del av dina pengar både ofta och tidigt, du kan upptäcka att du har tillgångarna tillgängliga på ett annat konto än ditt 401 (k), vilket förhindrar att du behöver ta en 401 (k) lån."