Dagens bolåneräntor och trender

Bolåneräntorna över hela linjen tog en betydande tumbling måndag, vilket ger genomsnittet på alla lån med fast ränta till sina lägsta nivåer sedan februari. Refinansieringsräntorna sjönk också till fem månaders låga nivåer, vilket öppnade ett nytt fönster med möjligheter för husägare som inte nyligen har refinansierat.

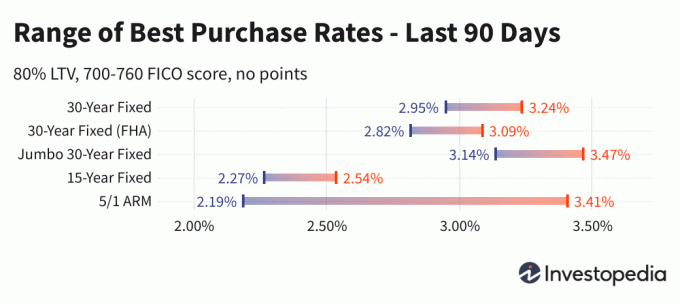

| Nationella genomsnitt av långivares bästa priser | ||

|---|---|---|

| Typ av lån | Inköp | Refinansiera |

| 30-års fix | 2.95% | 3.17% |

| FHA 30-årig fast | 2.82% | 3.03% |

| Jumbo 30-årig fast | 3.14% | 3.41% |

| 15-års fix | 2.27% | 2.49% |

| 5/1 ARM | 2.38% | 2.74% |

Dagens nationella bolåneräntesnitt

Genomsnittet på 30-åriga fastränta bolån är tillbaka under 3%, efter att ha sjunkit åtta räntepunkter måndag till 2,95% APY. Det är det lägsta 30-årsgenomsnittet sedan februari, och är särskilt under den 3,24% Fed-triggade ökningen för bara fem veckor sedan.

Genomsnitt på 15-åriga och Jumbo 30-åriga fasta räntelån sjönk med fem till sex poäng vardera till nya nedgångar på 2,27% respektive 3,14%.

För husägare som inte nyligen har refinansierat sjönk räntan till nya nivåer också där, med 30-års fasta refinansieringsräntor sjunkande till 3,17%och 15-åriga refinansieringar till 2,49%.

För alla låntyper var refinansieringsräntorna i genomsnitt 21 till 27 räntepunkter högre än de nya inköpsräntorna lån med fast ränta, medan 5/1 ARM-refinansiering för närvarande har en premie över nya inköpssatser på 36 poäng.

Viktig:

Priserna du ser här jämförs i allmänhet inte direkt med teaserpriser som du ser annonserade online, eftersom dessa priser är körsbärsplockade som de mest attraktiva. De kan innebära att betala poäng i förväg, eller kan väljas utifrån en hypotetisk låntagare med en ultrahög kreditpoäng eller att ta ett mindre än vanligt lån med tanke på bostadens värde.

| Nationella genomsnitt av långivares bästa priser - Nya inköp | ||

|---|---|---|

| Typ av lån | Nytt köp | Daglig förändring |

| 30-års fix | 2.95% | -0.08 |

| FHA 30-årig fast | 2.82% | -0.08 |

| VA 30-års fix | 2.85% | -0.07 |

| Jumbo 30-årig fast | 3.14% | -0.06 |

| 20-årig fast | 2.79% | -0.06 |

| 15-års fix | 2.27% | -0.05 |

| Jumbo 15-årig fast | 2.80% | -0.01 |

| 10-års fix | 2.17% | -0.05 |

| 10/1 ARM | 3.57% | -0.09 |

| 10/6 ARM | 3.22% | -0.12 |

| 7/1 ARM | 3.86% | -0.01 |

| Jumbo 7/1 ARM | 2.17% | -0.04 |

| 7/6 ARM | 3.63% | -0.12 |

| Jumbo 7/6 ARM | 2.41% | Ingen förändring |

| 5/1 ARM | 2.38% | +0.04 |

| Jumbo 5/1 ARM | 2.02% | -0.04 |

| 5/6 ARM | 3.97% | +0.12 |

| Jumbo 5/6 ARM | 2.44% | -0.12 |

| Nationella genomsnitt av långivares bästa priser - refinansiering | ||

|---|---|---|

| Typ av lån | Refinansiera | Daglig förändring |

| 30-års fix | 3.17% | -0.08 |

| FHA 30-årig fast | 3.03% | -0.07 |

| VA 30-års fix | 3.11% | -0.08 |

| Jumbo 30-årig fast | 3.41% | -0.08 |

| 20-årig fast | 2.96% | -0.14 |

| 15-års fix | 2.49% | -0.07 |

| Jumbo 15-årig fast | 3.00% | -0.03 |

| 10-års fix | 2.39% | -0.12 |

| 10/1 ARM | 4.03% | +0.02 |

| 10/6 ARM | 3.91% | -0.29 |

| 7/1 ARM | 3.94% | -0.06 |

| Jumbo 7/1 ARM | 2.40% | -0.05 |

| 7/6 ARM | 4.42% | -0.03 |

| Jumbo 7/6 ARM | 2.77% | Ingen förändring |

| 5/1 ARM | 2.74% | -0.17 |

| Jumbo 5/1 ARM | 2.24% | -0.05 |

| 5/6 ARM | 4.24% | -0.34 |

| Jumbo 5/6 ARM | 2.71% | -0.13 |

Lägsta bolåneräntor per stat

De lägsta bolåneräntorna som finns tillgängliga varierar beroende på den stat där ursprung uppstår. Inteckningsräntorna kan påverkas av statliga nivåvariationer i kreditpoäng, genomsnittlig bolånelängd och storlek, samt enskilda långivares olika riskhanteringsstrategier.

Dessa räntor undersöks direkt från över 200 bästa långivare.

Vad gör att bolåneräntorna stiger eller sjunker?

Inteckningsräntorna bestäms av en komplex växelverkan mellan makroekonomiska faktorer och branschfaktorer, såsom nivån och riktningen på obligationsmarknaden, inklusive 10-åriga statsräntor; Federal Reserves nuvarande penningpolitik, särskilt när det gäller finansiering av statsstödda bolån; och konkurrens mellan långivare och över lånetyper. Eftersom fluktuationer kan orsakas av valfritt antal av dessa samtidigt, är det i allmänhet svårt att hänföra ändringen till någon faktor.

Makroekonomiska faktorer har hållit inteckningsmarknaden relativt låg under de senaste två månaderna. I synnerhet har Federal Reserve köpt miljarder dollar obligationer och fortsätter att göra det. Denna policy för köp av obligationer (och inte den mer publicerade federala fondräntan) är en stor påverkare på bolåneräntorna.

Men Fed -politiken kan snart förändras. Fed: s ränte- och policykommitté, kallad Federal Open Market Committee (FOMC), träffas var 6-8: e vecka och avslutade sitt senaste möte den 16 juni. Även om de ännu inte tillkännagav några ändringar i sina planer för köp av obligationer, indikerade de att ett skifte kunde komma över den inte alltför avlägsna horisonten. Detta prognosspråk, utan någon egentlig förändring, är tillräckligt för att höja bolåneräntorna.

Metodik

De nationella genomsnitten som anges ovan beräknades baserat på den lägsta räntan som erbjuds av mer än 200 av landets främsta långivare, förutsatt att belåningsgrad (LTV) på 80% och en sökande med ett FICO-kreditbetyg i området 700-760. De resulterande priserna är representativa för vad kunderna bör förvänta sig att se när de får faktiska offerter från långivare baserat på deras kvalifikationer, vilket kan variera från annonserade teaserpriser.

För vår karta över de bästa statspriserna listas den lägsta kursen som för närvarande erbjuds av en undersökt långivare i den staten, med samma parametrar för en 80% LTV och en kreditpoäng mellan 700-760.