En introduktion till fel sätt

Riskerna för motparter

Motpartens kreditrisk (CCR) har varit i rampljuset ända sedan 2007-08 finanskris.Dess betydelse vid bedömning av övergripande risk och inverkan på finansmarknader har blivit allmänt erkänt. Och med Basel 3 -riktlinjerna för regelverk kapitalkrav nu fullt ut i kraft, och andra riktlinjer som planeras att slutföras 2018-9, kommer detta att vara ett högprioriterat område för finansiella tillsynsmyndigheter och institutioner.

Felaktig risk och rätt risk är två typer av risker som kan uppstå inom området motpart kreditrisk. Felaktig risk kan ytterligare klassificeras i SWWR (specifik felriktningsrisk) och GWWR (allmän felriktningsrisk).

Definiera rätt och fel

Låt oss säga att motpart A ingår handel med motpart B. Om motpartens A -kreditexponering mot motpart B ökar under handelns livslängd samtidigt som kreditvärdighet av motpart B försämras, då har vi ett fall av felaktig risk (WWR). I ett sådant scenario, kreditexponering till en motpart har ett negativt samband med den andra motpartens kreditkvalitet och förmåga att göra betalningar vid förfallodagen. Med andra ord är det mer sannolikt att motparten fallerar då den förlorar mer på handelspositionen.

- Specifika felaktiga risker (SWWR), uppstår på grund av specifika faktorer som påverkar motparten, som en rating nedvärdera, fattig förtjänst eller tvister.

- Allmän felaktig risk (GWWR)-även känd som gissningsrisk på fel sätt-uppstår när handelspositionen påverkas av makroekonomiska faktorer tycka om räntor, politisk oro, eller inflation i en viss region.

Right way risk (RWR) är å andra sidan raka motsatsen till risken för fel väg. När motpartens kreditvärdighet förbättras i takt med betalningen skyldighet ökar på den handeln, kallas det på rätt sätt risk.

I CCR är detta en positiv risk, vilket innebär att risk på rätt sätt är bra att ta medan risk på fel sätt bör undvikas. Finansinstitut uppmuntras att strukturera sina transaktioner så att de bär risk på rätt sätt och inte på fel sätt. WWR och rätt vägrisk kallas tillsammans riktad vägrisk (DWR).

Några konceptuella exempel

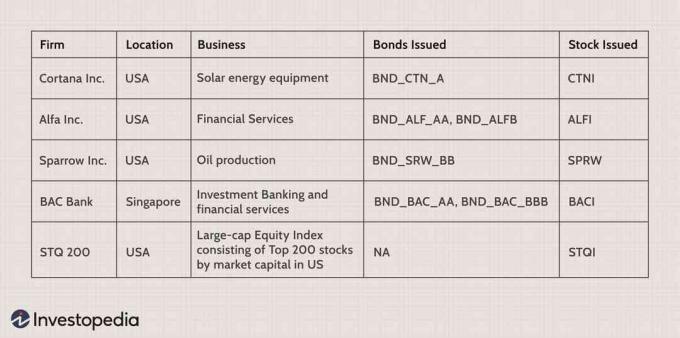

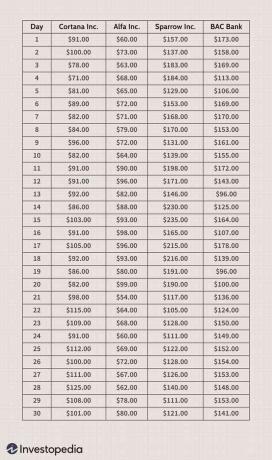

Balansen i detta stycke kommer att ägnas åt att ge exempel på de olika typerna av rätt och fel sätt som kan finnas i olika scenarier. Dessa exempel kommer att använda följande ramverk för företag, deras värdepapper och transaktioner.

Bild av Sabrina Jiang © Investopedia 2021

Figur 1.

Bild av Sabrina Jiang © Investopedia 2021

Figur 2.

Bild av Sabrina Jiang © Investopedia 2021

Figur 3.

Specifika felaktiga risker

(Se tillbaka till bilderna ovan)

Cortana Inc. köper en säljalternativ med Alfa Inc: s (ALFI) aktier som underliggande på dag 12 från Alfa Inc.

Strike Price: $ 75, Utgång: Dag 30, Typ: Amerikansk säljoption, Underliggande: ALFI -lager

På dag 24 har ALFI sjunkit till $ 60 på grund av en nedgradering i sin rating och alternativ är i pengarna. Här är exponeringen av Cortana Inc. till Alfa Inc. har ökat till $ 15 (lösenpris minus nuvarande pris) samtidigt som Alfa Inc. är mer benägna att misslyckas med sina betalningar. Detta är ett fall av specifika felaktiga risker.

Allmän felrisk

(Se tillbaka till bilderna ovan)

BAC Bank, baserad i Singapore, ingår en total avkastningsbyte (TRS) med Alfa Inc. Enligt byta avtal, betalar BAC Bank total avkastning på sin obligation BND_BAC_AA och får en rörlig ränta av LIBOR plus 3% från Alfa Inc. Om räntorna börjar stiga globalt, då är Alfa Inc. förvärras samtidigt som dess betalning skulder till BAC Bank öka. Detta är ett exempel på en transaktion med allmän risk på fel sätt (BAC: s situation beror inte på något särskilt på dess verksamhet, utan på den internationella räntehöjningen).

Risk på rätt sätt

(Se tillbaka till bilderna ovan)

Sparrow Inc. köper en köpoption med ALFI -aktier som underliggande på dag 1 från Alfa Inc.

Slagpris: $ 65, Utgång: Dag 30, Typ: Europeiskt alternativ, Underliggande: ALFI -lager

På dag 30, köpoption är i pengarna och har ett värde på $ 15, vilket också är exponering för Sparrow Inc. till Alfa Inc. Under samma period har ALFI -aktien ökat till 80 dollar på grund av att man vann en stor rättegång mot ett annat företag. Vi kan se att kreditexponeringen för Sparrow Inc. till Alfa Inc. ökade samtidigt som Alfas kreditvärdighet förbättrades. Detta är ett fall av risk på rätt sätt, vilket är en positiv eller föredragen risk vid strukturering av finansiella transaktioner.

SWWR i fall av säkerheter i säkerhet

(Se tillbaka till bilderna ovan)

Låt oss anta att Cortana Inc. ingår ett terminkontrakt på råolja med Sparrow Inc. I detta arrangemang måste båda motparterna ställa säkerhet när deras nettoposition på handeln understiger ett visst värde. Låt oss vidare anta att Cortana Inc. lovar ALFI -aktier och Sparrow Inc. löften aktieindex STQI som säkerheter. Om Sparrows aktie SPRW råkar vara en beståndsdel i STQ 200 Index, då är Cortana Inc. utsätts för felaktiga risker i transaktion. Emellertid är fel sätt exponering, i detta fall, begränsat till vikten av SPRW -aktier i STQ 200 multiplicerat med handelsbegreppet.

SWWR-GWWR Hybrid vid CDS

(Se tillbaka till bilderna ovan)

Låt oss nu gå till ett mer komplicerat fall av risken på fel sätt. Antag att Cortanas investeringsarm håller på nominellt värde 30 miljoner dollar av strukturerade värdepapper BND_BAC_AA, utfärdat av BAC Bank. För att skydda denna investering från motpartens kreditrisk går Cortana in i kredit default swap (CDS) med Alfa Inc. I detta arrangemang har Alfa Inc. ger kreditskydd till Cortana om BAC Bank inte uppfyller sina skyldigheter.

Men vad händer om CDS -författaren (Alfa) inte kan fullgöra sin skyldighet samtidigt som BAC -banken går i fel? Alfa Inc. och BAC Bank, som är i samma bransch, kan påverkas av liknande makroekonomiska faktorer. Till exempel under Stor lågkonjunkturblev bankindustrin över hela världen svag, vilket ledde till försämrade kreditpositioner för banker och finansinstitut i allmänhet. I det här fallet gäller både CDS -utgivaren och referensskyldighetEmittenten är negativt korrelerad till särskilda GWWR/makrofaktorer och medför därmed risken för dubbel standard för CDS-köparen Cortana Inc.

Poängen

Felaktig risk uppstår när kreditexponering av en motpart under en transaktions livstid har en negativ korrelation till kvaliteten på den andra motpartens kredit. Detta kan antingen bero på dåligt strukturerade transaktioner (specifika WWR) eller marknads-/makroekonomiska faktorer som samtidigt påverkar transaktionen såväl som motparten på ett ogynnsamt sätt (allmän eller gissande WWR).

Det kan finnas olika scenarier där risk för felaktig väg kan uppstå, och det finns reglerande vägledning om hur man hanterar vissa av dem - till exempel tillämpning av ytterligare frisyr vid WWR i en transaktion med säkerhet eller beräkningen av exponering vid standard (EAD) och loss ges som standard (LGD).

I en ständigt utvecklande finansvärld får ingen metod eller vägledning vara helt uttömmande. Därför ansvaret för att inrätta ett mer robust globalt banksystem som tål djupa ekonomiska chocker, förblir delad mellan tillsynsmyndigheter och finansinstitut.