Par Yield Curve Definition

Vad är en paravkastningskurva?

En paravkastningskurva är en grafisk representation av avkastningen för hypotetiska Treasury värdepapper med priser i pari. På paravkastningskurvan är kupongräntan lika med avkastning fram till förfallodagen (YTM) av säkerheten, varför statsobligationen kommer att handla vid par.

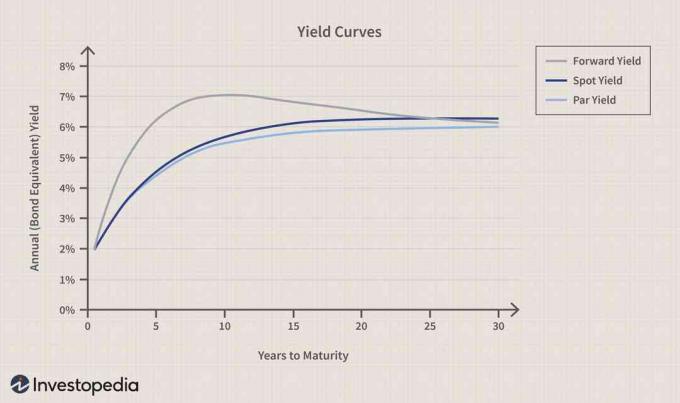

De paravkastningskurva kan jämföras med spotavkastningskurva och terminsavkastningskurvan för Treasuries.

Viktiga takeaways

- Paravkastningskurvan interpolerar avkastningskurvan för statspapper baserade på att alla löptider är priser till nominellt värde.

- Till nominellt värde skulle räntan behöva vara identisk med kupongräntan som betalades på obligationen.

- Paravkastningen faller normalt under både spot- och forward yieldkurvorna under normala omständigheter.

Förstå paravkastningskurvor

Avkastningskurvan är en graf som visar sambandet mellan räntor och obligationsräntor med olika löptider, allt från tre månader statsskuldväxlar till 30-år Statsobligationer. Diagrammet är ritat med y-axeln som visar räntor och x-axeln visar den ökande tidstiden.

Eftersom kortfristiga obligationer vanligtvis har lägre avkastning än långfristiga obligationer, lutar kurvan uppåt till höger. När det talas om avkastningskurvan, refererar detta vanligtvis till spotavkastningskurvan, specifikt spotavkastningskurvan för riskfria obligationer. Det finns dock några fall där en annan typ av avkastningskurva hänvisas till - paravkastningskurvan.

Paravkastningskurvan visar YTM för kupongbetalande obligationer med olika förfallodagar. Avkastningen till förfall är avkastningen som en obligationsinvesterare förväntar sig att göra under förutsättning att obligationen kommer att hållas till förfallodagen. En obligation som utfärdas kl par har en YTM som är lika med kupongpris. Eftersom räntorna fluktuerar över tiden, ökar eller minskar YTM antingen för att återspegla den nuvarande räntemiljön.

Till exempel, om räntorna sjunker efter att en obligation har utfärdats, kommer obligationens värde att öka med tanke på att kupongräntan som är fäst på obligationen nu är högre än räntan. I det här fallet blir kupongräntan högre än YTM. I själva verket är YTM rabatt vid vilken summan av alla framtida kassaflöden från obligationen (det vill säga kuponger och kapital) är lika med obligationens nuvarande pris.

En paravkastning är kupongräntan vid vilken obligationspriserna är noll. En paravkastningskurva representerar obligationer som handlas till pari. Med andra ord är paravkastningskurvan ett diagram över avkastningen till mognad mot löptid för en grupp obligationer prissatta till pari. Den används för att bestämma kupongräntan som en ny obligation med en viss löptid kommer att betala för att sälja till pari idag. Paravkastningskurvan ger en avkastning som används för att diskontera flera kassaflöden för en kupongbetalande obligation. Den använder informationen i spotavkastningskurvan, även känd som nollprocentskupongkurvan, för att rabattera varje kupong med lämplig spotränta.

Eftersom varaktigheten är längre på spotavkastningskurvan kommer kurvan alltid att ligga över paravkastningskurvan när paravkastningskurvan är sluttande uppåt och ligger under paravkastningskurvan när paravkastningskurvan är nedåt sluttande.

Avledning av paravkastningskurvan

Att härleda en paravkastningskurva är ett steg mot att skapa en teoretisk avkastningskurva för spotränta, som sedan används för att mer exakt prissätta en kupongbetalande obligation. En metod som kallas bootstrapping används för att härleda det arbitrage-fria terminsräntor. Eftersom statsskuldväxlar som erbjuds av regeringen inte har data för varje period, används bootstrapping -metoden främst för att fylla i de saknade siffrorna för att härleda avkastningskurvan. Tänk till exempel på dessa obligationer med nominella värden på $ 100 och löptider på sex månader, ett år, 18 månader och två år.

Löptid (år) |

0.5 |

1 |

1.5 |

2 |

Paravkastning |

2% |

2.3% |

2.6% |

3% |

Eftersom kupongbetalningar görs halvårligen har sexmånadersobligationen endast en betalning. Dess avkastning är därför lika med parialräntan, som är 2%. Ettårig obligation kommer att ha två betalningar efter sex månader. Den första betalningen är $ 100 x (0,023/2) = $ 1,15. Denna räntebetalning bör diskonteras med 2%, vilket är spoträntan i sex månader. Den andra betalningen är summan av kupongbetalningen och återbetalningen av kapitalet = $ 1,15 + $ 100 = $ 101,15. Vi måste hitta den hastighet med vilken denna betalning bör diskonteras för att få ett nominellt värde på $ 100. Beräkningen är:

- $ 100 = $ 1,15/(1 + (0,02/2)) + $ 101,15/(1 + (x/2)) 2

- $ 100 = 1.1386 + $ 101.15/(1 + (x/2))2

- $ 98,86 = $ 101,15/(1 + (x/2)) 2

- (1 + (x/2)) 2 = $101.15/$98.86

- 1 + (x/2) = √1,0232

- x/2 = 1.0115 - 1

- x = 2,302%

Detta är nollkupongräntan för en ettårig obligation eller ett års spotränta. Vi kan beräkna spoträntan för de andra obligationer som förfaller om 18 månader och två år med denna process.