Riskhantering inom finans

Vad är riskhantering?

I finansvärlden är riskhantering processen för identifiering, analys, och acceptans eller lindring av osäkerhet i investeringsbeslut. Riskhantering sker i huvudsak när en investerare eller fondförvaltare analyserar och försöker kvantifiera risken för förluster i en investering, t.ex. moralisk fara, och vidtar sedan lämplig åtgärd (eller passivitet) med tanke på fondens investeringsmål och risk tolerans.

Risk är oskiljbar från avkastning. Varje investering innebär en viss risk, som anses vara nära noll i USA Räkningen eller mycket hög för något som till exempel tillväxtmarknader eller fastigheter med mycket inflation marknader. Risk är kvantifierbar både i absoluta och relativa termer. En gedigen förståelse för risk i dess olika former kan hjälpa investerare att bättre förstå möjligheterna, avvägningarna och kostnaderna med olika investeringsstrategier.

Viktiga takeaways

- Riskhantering är processen att identifiera, analysera och acceptera eller mildra osäkerhet i investeringsbeslut.

- Risk är oskiljbar från avkastningen i investeringsvärlden.

- Det finns en mängd olika taktiker för att fastställa risk; en av de vanligaste är standardavvikelse, ett statistiskt mått på spridning kring en central tendens.

- Beta, även känd som marknadsrisk, är ett mått på volatiliteten, eller systematisk risk, för ett enskilt aktie i jämförelse med hela marknaden.

- Alfa är ett mått på överavkastning; penningförvaltare som använder aktiva strategier för att slå marknaden är utsatta för alfa -risk.

1:49

Vad är riskhantering?

Förstå riskhantering

Riskhantering sker överallt inom finansområdet. Det uppstår när en investerare köper USA: s finansdepartement obligationer över företagsobligationer, när en fondförvaltare säkrar sin valutaexponering med valuta derivat, och när en bank gör en kreditkontroll på en individ innan han utfärdar en personlig kreditlinje. Aktiemäklare använder finansiella instrument som alternativ och framtid, och penningförvaltare använder strategier som portföljdiversifiering, tillgångsallokering och positionsstorlek för att minska eller effektivt hantera risker.

Otillräcklig riskhantering kan leda till allvarliga konsekvenser för företag, individer och ekonomin. Till exempel nedsmältning av subprime -bolån 2007 som bidrog till att utlösa den stora lågkonjunkturen härrörde från dåliga riskhanteringsbeslut, till exempel långivare som utökade bolån till personer med dålig kredit; värdepappersföretag som köpte, förpackade och sålde dessa bolån; och medel som investerade överdrivet i omförpackade, men fortfarande riskabla, hypotekssäkrade värdepapper (MBS).

Hur riskhantering fungerar

Vi tenderar att tänka på "risk" i övervägande negativa termer. Men i investeringsvärlden är risken nödvändig och oskiljbar från önskvärd prestanda.

En vanlig definition av investeringsrisk är a avvikelse från ett förväntat utfall. Vi kan uttrycka denna avvikelse i absoluta termer eller relativt till något annat, som en marknad riktmärke.

Även om avvikelsen kan vara positiv eller negativ, accepterar investerare i allmänhet tanken att en sådan avvikelse innebär en viss del av det avsedda resultatet för dina investeringar. Således för att uppnå högre avkastning förväntar man sig att acceptera den större risken. Det är också en allmänt accepterad idé att ökad risk kommer i form av ökad volatilitet. Medan investeringsproffs ständigt söker - och ibland hittar - sätt att minska sådan volatilitet, finns det ingen tydlig överenskommelse bland dem om hur det görs bäst.

Hur mycket volatilitet en investerare bör acceptera beror helt på den enskilda investerarens tolerans för risk, eller för en investerare, hur mycket tolerans deras investeringsmål tillåta. En av de vanligaste absoluta riskmåtten är standardavvikelse, ett statistiskt mått på dispersion kring en central tendens. Du tittar på den genomsnittliga avkastningen för en investering och hittar sedan dess genomsnittliga standardavvikelse under samma tidsperiod. Normala fördelningar (den välbekanta klockformade kurvan) dikterar att investeringens förväntade avkastning sannolikt kommer att vara en standardavvikelse från genomsnittet 67% av tiden och två standardavvikelser från den genomsnittliga avvikelsen 95% av tid. Detta hjälper investerare att utvärdera risk numeriskt. Om de tror att de tål risken, ekonomiskt och känslomässigt, investerar de.

Exempel

Till exempel, under en 15-årsperiod från 1 augusti 1992 till 31 juli 2007, genomsnittet årlig totalavkastning av S&P 500 var 10,7%. Detta nummer avslöjar vad som hände under hela perioden, men det säger inte vad som hände under vägen. Den genomsnittliga standardavvikelsen för S&P 500 för samma period var 13,5%. Detta är skillnaden mellan den genomsnittliga avkastningen och den verkliga avkastningen vid de flesta givna punkterna under 15-årsperioden.

Vid tillämpning av klockkurvmodellen bör varje givet resultat falla inom en standardavvikelse från medelvärdet cirka 67% av tiden och inom två standardavvikelser cirka 95% av tiden. Sålunda kan en S&P 500 -investerare förvänta sig att avkastningen vid varje given tidpunkt under denna period blir 10,7% plus eller minus standardavvikelsen 13,5% cirka 67% av tiden; han kan också anta att 27% (två standardavvikelser) ökar eller minskar 95% av tiden. Om han har råd med förlusten investerar han.

Riskhantering och psykologi

Även om denna information kan vara till hjälp, behandlar den inte fullt ut en investerares riskhänsyn. Området för beteendefinansiering har bidragit med ett viktigt inslag i riskekvationen och visat asymmetri mellan hur människor ser på vinster och förluster. På prospektteorins språk, ett område med beteendefinansiering som introducerades av Amos Tversky och Daniel Kahneman 1979, visar investerare förlustavvikelse. Tversky och Kahneman dokumenterade att investerare lägger ungefär dubbelt så mycket vikt på smärtan som är förknippad med en förlust än den goda känslan i samband med en vinst.

Det som investerare verkligen vill veta är ofta inte bara hur mycket en tillgång avviker från det förväntade utfallet, utan hur dåliga saker ser långt ner på distributionskurvens vänstra svans. Värde i fara (VAR) försöker ge ett svar på denna fråga. Tanken bakom VAR är att kvantifiera hur stor en förlust på investeringar kan vara med en viss nivå av förtroende under en definierad period. Till exempel skulle följande uttalande vara ett exempel på VAR: "Med cirka 95% förtroende är det mest du förlorar på denna investering på $ 1000 under två år tidshorisont är $ 200. "Konfidensnivån är ett sannolikhetsuttalande baserat på investeringens statistiska egenskaper och dess fördelningskurva.

Naturligtvis garanterar inte ens en åtgärd som VAR att 5% av tiden blir mycket värre. Spektakulära bråk som den som träffade hedgefonden Långsiktig kapitalförvaltning 1998 påminner oss om att så kallade "outlier-händelser" kan inträffa. I fallet LTCM var outlier -händelsen den ryska regeringens standard på sina utestående statsskuldförpliktelser, en händelse som hotade att göra hedgefonden konkurs, som hade mycket hävstång positioner värda över 1 biljon dollar; om det hade gått under kunde det ha kollapsat det globala finanssystemet. Den amerikanska regeringen skapade en lånefond på 3,65 miljarder dollar för att täcka LTCM: s förluster, vilket gjorde att företaget kunde överleva volatiliteten på marknaden och likvidera på ett ordnat sätt i början av 2000.

Beta och passiv riskhantering

Ett annat riskmått som är inriktat på beteendestendenser är a neddragning, som avser varje period under vilken en tillgångs avkastning är negativ i förhållande till ett tidigare högt betyg. När vi mäter neddragning försöker vi ta itu med tre saker:

- storleken på varje negativ period (hur dålig)

- varaktigheten för varje (hur länge)

- frekvensen (hur ofta)

Till exempel vill vi förutom att vi vill veta om en fond slog S&P 500 också hur relativt riskabelt det var. En åtgärd för detta är beta (känd som "marknadsrisk"), baserat på den statistiska egenskapen för kovarians. En beta större än 1 indikerar mer risk än marknaden och vice versa.

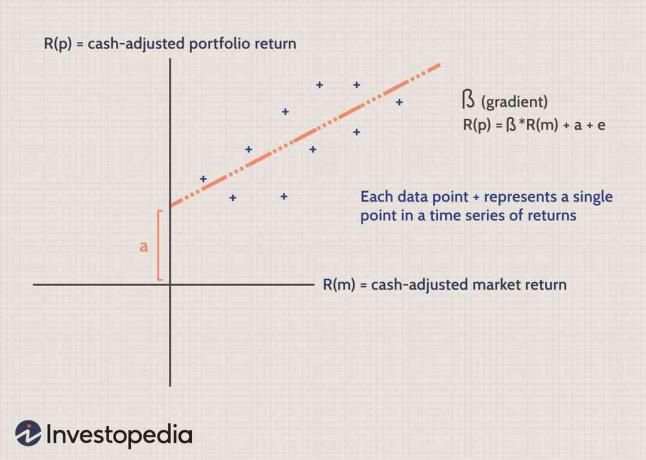

Beta hjälper oss att förstå begreppen passiv och aktiv risk. Grafen nedan visar a tidsföljder av avkastning (varje datapunkt märkt "+") för en viss portfölj R (p) kontra marknadsavkastningen R (m). Avkastningen är kontantjusterad, så punkten där x- och y-axlarna skär varandra är den kontantekvivalenta avkastningen. Rita a linje med bästa passform genom datapunkterna kan vi kvantifiera den passiva risken (beta) och den aktiva risken (alfa).

Linjens lutning är dess beta. Till exempel indikerar en lutning på 1,0 att för varje enhetsökning av marknadsavkastningen ökar portföljavkastningen också med en enhet. En penningförvaltare som använder en passiv förvaltningsstrategi kan försöka öka portföljavkastningen genom att ta sig an mer marknad risk (dvs. en beta större än 1) eller alternativt minska portföljrisken (och avkastningen) genom att minska portföljbetan nedan ett.

Alpha och Active Risk Management

Om marknadsnivån eller den systematiska risken var den enda påverkande faktorn, skulle portföljens avkastning alltid vara lika med den betajusterade marknadsavkastningen. Detta är naturligtvis inte fallet: Avkastningen varierar på grund av ett antal faktorer som inte är relaterade till marknadsrisk. Investeringsförvaltare som följer en aktiv strategi tar andra risker för att uppnå överavkastning över marknadens resultat. Aktiva strategier inkluderar taktik som utnyttjar aktier, sektor- eller landval, grundläggande analyser, positionsstorlekar och teknisk analys.

Aktiva chefer är på jakt efter en alfa, måttet på överavkastning. I vårt diagramexempel ovan är alfa mängden portföljavkastning som inte förklaras av beta, representerad som avståndet mellan skärningspunkten mellan x- och y-axlarna och y-axelns skärningspunkt, vilket kan vara positivt eller negativ. I sin strävan efter överavkastning utsätter aktiva förvaltare investerare för alfa -risk, risken att resultatet av deras satsningar kommer att visa sig negativt snarare än positivt. Till exempel kan en fondförvaltare tro att energisektorn kommer att överträffa S&P 500 och öka portföljens viktning inom denna sektor. Om oväntad ekonomisk utveckling gör att energilagren sjunker kraftigt, kommer chefen sannolikt att underprestera riktmärket, ett exempel på alfa -risk.

Kostnaden för risk

I allmänhet, ju mer en aktiv fond och dess förvaltare visar sig kunna generera alfa, desto högre avgifter kommer de att tenderar att ta ut investerare för exponering för dessa högre alfa-strategier. För ett rent passivt fordon som en indexfond eller en börshandlad fond (ETF), kommer du sannolikt att betala 1 till 10 baspunkter (bps) i årliga förvaltningsavgifter, medan för en högoktanig hedgefond som använder komplexa handelsstrategier med högt kapital åtaganden och transaktionskostnader, skulle en investerare behöva betala 200 räntepunkter i årsavgifter, plus ge tillbaka 20% av vinsten till chef.

Skillnaden i prissättning mellan passiva och aktiva strategier (eller betarisk och alfa -risk) uppmuntrar många investerare att försöka separera dessa risker (t.ex. att betala lägre avgifter för betarisken antas och koncentrera sina dyrare exponeringar mot specifikt definierade alfa möjligheter). Detta är populärt känt som bärbar alfa, tanken att alfakomponenten i en total avkastning är separat från betakomponenten.

Till exempel kan en fondförvaltare göra anspråk på att ha en aktiv sektorrotation strategi för att slå S&P 500 och visa, som bevis, en meritlista med att slå indexet med 1,5% på genomsnittlig årsbasis. För investeraren är 1,5% av överavkastningen förvaltarens värde, alfa, och investeraren är villig att betala högre avgifter för att få det. Resten av den totala avkastningen, vad S&P 500 själv tjänade, har förmodligen inget att göra med chefens unika förmåga. Bärbara alfastrategier använder derivat och andra verktyg för att förfina hur de skaffar och betalar för alfa- och betakomponenterna i deras exponering.