Hur man överlistar privat inteckning försäkring

Ingen vill behöva betala privat inteckning försäkring (PMI) på en inteckning. Det är inte billigt och det ökar inteckningens månadskostnad. Fundera ut om du kan undvika PMI börjar med att förstå varför du kan fastna med det i första hand.

En av de riskåtgärder som långivare använder för att teckna en inteckning är bolånens belåningsgrad (LTV). Detta är en enkel beräkning genom att dividera lånebeloppet med bostadens värde. Ju högre LTV -kvoten är, desto högre är riskprofilen för bolånet. De flesta bolån med en LTV -kvot större än 80% kräver att PMI betalas av låntagaren. Det beror på att en låntagare som äger mindre än 20% av fastighetens värde anses ha större sannolikhet att misslyckas med ett lån.

Viktiga takeaways

- Privat inteckning försäkring (PMI) kan vara ett dyrt krav för att få ett bostadslån.

- PMI kommer sannolikt att krävas på bolån med en belåningsgrad (LTV) som är större än 80%.

- Att undvika PMI kan minska dina månatliga betalningar och göra ditt hem mer överkomligt.

- Förväntad uppskattning av hemmets värde är en viktig avgörande faktor när du väljer en väg mot att undvika PMI.

PMI i djupet

Låt oss till exempel anta att husets pris du köper är 300 000 dollar och lånebeloppet 270 000 dollar (vilket innebär att du betalade 30 000 dollar), vilket resulterar i en LTV -kvot på 90%. Den månatliga PMI -betalningen skulle ligga mellan $ 117 och $ 150, beroende på vilken typ av inteckning du får. (Bolån med justerbar ränta eller ARM kräver högre PMI-betalningar än fast ränta.)

PMI är dock inte nödvändigtvis ett permanent krav. Långivare måste sänka PMI när ett bolåns LTV-tal når 78% genom en kombination av huvudreduktion på bolån och bostadspriser.Om en del av minskningen av LTV-kvoten beror på uppskattning av bostadspriset, kom ihåg att du måste betala för en ny värdering för att verifiera uppskattningen.

Ett alternativ till att betala PMI är att använda en sekund inteckning eller vad som är känt som ett spargrislån. Så här fungerar det: Du får en första inteckning med ett belopp som motsvarar 80% av bostadsvärdet och undviker därmed PMI och tar sedan ut en andra inteckning med ett belopp som motsvarar bostadens försäljningspris, minus beloppet för handpenningen och beloppet för det första inteckning.

Med hjälp av siffrorna från exemplet ovan, om hemmet du köper kostar $ 300.000, skulle du ta en första inteckning för $ 240.000, göra en $ 30.000 handpenning och få en andra inteckning för $ 30.000. Detta eliminerar behovet av att betala PMI eftersom LTV -kvoten för den första inteckningen är 80%. Men du har också nu en andra inteckning som nästan säkert kommer att ha en högre ränta än din första inteckning.

Även om det finns många typer av andra inteckningarna tillgänglig, är den högre räntan lika med kursen. Ändå är de kombinerade betalningarna för de första och andra bolånen vanligtvis mindre än betalningarna för den första inteckningen plus PMI.

Avvägningarna

Sammanfattningsvis, när det gäller PMI, om du har mindre än 20% av försäljningspriset eller värdet på ett hem att använda som handpenning, har du två grundläggande alternativ:

- Använd en "fristående" första inteckning och betala PMI tills LTV för inteckningen når 78%, vid vilken tidpunkt PMI kan elimineras.

- Använd en andra inteckning. Detta kommer sannolikt att resultera i lägre initiala inteckningskostnader än att betala PMI. En andra inteckning har dock vanligtvis en högre ränta än den första inteckningen, och kan bara vara det elimineras genom att betala av eller refinansiera de första och andra inteckningarna till en ny fristående inteckning. Förmodligen skulle du göra detta när LTV når 80% eller mindre så ingen PMI kommer att krävas.

Flera andra faktorer kan spela in i detta beslut. Till exempel:

- Jämför de möjliga skattebesparingar som är förknippade med att betala PMI jämfört med skattebesparingarna i samband med att betala ränta på en andra inteckning. Fråga din revisor om IRS skatteregler om ränteavdrag för bolån.

- Jämför kostnaden för en ny värdering för att eliminera PMI vs. kostnaderna för att refinansiera en första och andra inteckning till en enda, fristående inteckning. Observera risken för att räntorna kan stiga mellan tiden för det första bolånebeslutet och tiden då de första och andra bolånen skulle refinansieras.

- Kontrollera de olika priserna för en huvudreduktion av de två alternativen.

- Notera tidsvärdet på pengarna (tanken att pengar du spenderar nu är värda mer än samma belopp i framtiden).

Den viktigaste variabeln i beslutet är dock den förväntade prisuppgången för bostäder. Om du väljer en fristående första inteckning som kräver att du betalar PMI-istället för att få en andra inteckning utan nr PMI - hur snabbt kan ditt hem uppskatta värdet till den punkt där LTV är 78%och PMI kan elimineras? Detta är den övergripande avgörande faktorn och därför den vi kommer att fokusera på nu.

Värdering: Nyckeln till beslutsfattande

Här är den viktigaste beslutsfaktorn: När PMI väl elimineras från fristående första inteckning, kommer den månatliga betalningen du är skyldig att vara lägre än de kombinerade betalningarna på de första och andra inteckningarna. Detta väcker två frågor. Först, hur lång tid kommer det att ta innan PMI kan elimineras? Och för det andra, vad är besparingarna i samband med varje alternativ?

Nedan följer två exempel baserade på olika uppskattningar av priserna på bostadspriser.

Exempel 1: En långsam uppskattning av hempriset

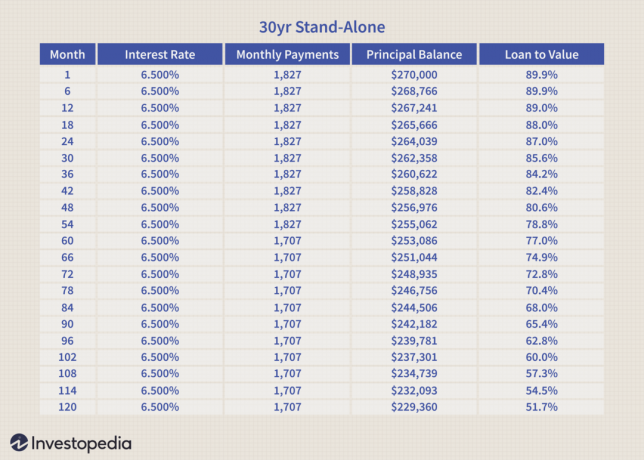

Tabellerna nedan jämför de månatliga betalningarna för en fristående, 30-årig fast ränta med PMI vs. en 30-årig, fast ränta första inteckning kombinerat med en 30-årig/förfaller-i-15-årig andra inteckning.

Bolånen har följande egenskaper:

I tabellen nedan uppskattas de årliga prisnivåerna för hempriser.

Lägg märke till att $ 120 PMI-betalningen sjunker från den totala månatliga betalningen för fristående först inteckning i månad 60 (se tabell nedan) när LTV når 78% genom en kombination av kapital minskning och bostadspriser.

Tabellen nedan visar de sammanlagda månatliga betalningarna för de första och andra inteckningarna. Observera att den månatliga betalningen är konstant. Räntan är a vägt genomsnitt. LTV är bara den för den första inteckningen.

Med den första och andra inteckningen kan 85 dollar sparas per månad under de första 60 månaderna. Detta motsvarar en total besparing på $ 5100. Från och med månad 61 får den fristående första inteckningen en fördel på $ 35 per månad för de återstående villkoren för bolånen. Om vi delar $ 5100 med $ 35 får vi 145.

Med andra ord, i det här scenariot med långsam höjning av huspriset, med början i månad 61, skulle det ta ytterligare 145 månader innan betalningsfördel med den fristående första inteckningen utan PMI kan få tillbaka den första fördelen med den kombinerade första och andra bolån. (Denna tidsperiod skulle förlängas om tidsvärdet för pengar beaktades.)

Exempel 2: En snabb uppskattning av hempriset

Exemplet nedan är baserat på samma bolån som ovan. Följande uppskattningar av bostadspriserna används dock.

I det här exemplet visar vi bara en tabell över månatliga betalningar för de två alternativen (se tabellen nedan). Lägg märke till att PMI sjunkit i detta fall i månad 13 på grund av den snabba bostadspriserna, vilket snabbt sänker LTV till 78%.

Med en snabb uppskattning av hemmapriset kan PMI elimineras relativt snabbt.

De kombinerade bolånen har bara en betalningsfördel på $ 85 i 12 månader. Detta motsvarar en total besparing på $ 1 020. Från och med månad 13 har den fristående inteckningen en betalningsfördel på $ 35. Om vi dividerar 1 020 dollar med 35, kan vi avgöra att det skulle ta 29 månader att kompensera de första besparingarna på de kombinerade första och andra inteckningarna.

Med andra ord, från och med månad 41 skulle låntagaren ha det bättre ekonomiskt genom att välja den fristående första inteckningen med PMI. (Denna tidsperiod skulle förlängas om tidsvärdet för pengar beaktades.)

Poängen

Om du är en låntagare som har mindre än 20% handpenning, beslutet om att använda en första fristående inteckning och PMI eller välja en kombination av en första och andra inteckning är till stor del en funktion av hur snabbt du förväntar dig värdet av ditt hem öka.

- Om du väljer att betala PMI kan det elimineras genom en värdering när LTV når 78%.

- Om du väljer att använda en kombination av första och andra bolån kommer du sannolikt att ha inledande betalningsbesparingar. Men det enda sättet att eliminera den andra inteckning, som sannolikt kommer att bära en högre ränta än det första, är genom att betala av det eller refinansiera dina första och andra lån till ett nytt fristående inteckning.

Om du inte kan komma på en högre handpenning eller ett billigare hem, beräkna dina alternativ utifrån din tidshorisont och på hur du förväntar dig att fastighetsmarknaden kommer att utvecklas. Ingenting är naturligtvis fullt förutsägbart, men det här ger dig den bästa chansen att fatta det mest fördelaktiga beslutet.