Vad du kan förvänta dig för marknaderna i februari

De Januari effekt var i full effekt under den första månaden av 2019. Efter en bestraffande december återhämtade aktierna sig under de första veckorna av januari när tecken på framsteg i handelskriget mellan USA och Kina dök upp. Reserve antog en mer duva ton på räntorna, och vinstsäsongen visade att vissa företag och sektorer har mer positiva utsikter än förväntas.

Det var en månad att minnas:

- S&P 500, en ökning med 7,8 %, hade sin bästa januariprestation sedan 1987 och sin största månatliga ökning sedan oktober 2015.

- DJIA steg med 7,17 % i januari, den största ökningen på en månad sedan 2015 och den största ökningen i januari på 30 år.

- Råoljepriset hade sin bästa månad någonsin och steg med mer än 19 % efter tre månader i rad av förluster. Nedskärningar i produktionen och kaoset i Venezuela hade mycket att göra med den prestationen.

- USA lade till 304 000 jobb i januari, vilket blåste ut förväntningarna trots avstängningen.

Även om aktierna har återhämtat sig, särskilt för amerikanska företag och index, kvarstår fortfarande risker och många av dem kommer att bli mer uppenbara i februari. Dessa är de mest anmärkningsvärda riskerna och händelserna som kommer upp denna månad som investerare bör vara medvetna om vid horisonten. Vi kommer att måla makrobilden för den kommande månaden och vårt team av experter kommer att väga in deras specifika fokusområden för investeringar och handel.

Makrobilden

Den globala ekonomin bromsar in. Det är ingen hemlighet. Kina, som hade varit i en rasande tillväxttakt under det senaste decenniet, förväntar sig nu att dess ekonomi kommer att växa i intervallet 6-6,5 % i år. Även om det fortfarande är en extremt stark tillväxttakt, är den långsammare än vad som tidigare förväntades från världens näst största ekonomi. Vi har sett hur den nedgången har drabbat företag som Apple (AAPL), Caterpillar (KATT) och Nvidia (NVDA).

I USA förväntas tillväxten bli runt 2,5 %, enligt Federal Reserve. Det är en minskning från tillväxten på 3,5 % som uppnåddes 2018, men den växer fortfarande. Den tillfälliga partiella nedläggningen av regeringen hade en minimal inverkan på tillväxten, men om kongressen och president Trump inte når en överenskommelse om en fortsatt beslut om att finansiera regeringen före den 15 februari, kan ytterligare en avstängning vara oundviklig, vilket kommer att påverka den ekonomiska tillväxt. Anmärkningsvärt nog steg den amerikanska aktiemarknaden genom den tre veckor långa stängningen, men det tillskrevs tecken på framsteg i handelssamtalen med Kina.

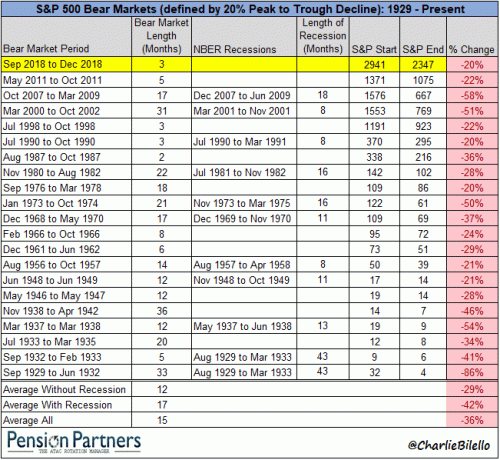

Det har varit ett växande trumslag om en förestående lågkonjunktur senare under 2019 och in i 2020. Även om lågkonjunkturer är svåra att förutse, har vi sett tecknen i viktiga ekonomiska indikatorer som vanligtvis föregår en lågkonjunktur. Nämligen inversion av avkastningskurvan, ett dopp i ledande ekonomiska indikatorer som inkluderar start av bostäder, anställning och andra mätvärden och volatilitet på aktiemarknaden. Lågkonjunkturer orsakar inte alltid björnmarknader och vice versa, men de två är ofta korrelerade, som historien har visat. Detta diagram från Pensionspartners summerar det hela.

Fed ändrar hållning

Federal Reserve har gått från en hökaktig hållning med planerade räntehöjningar genom 2019 till en "vänta och se"., från dess senaste FOMC-möte den jan. 30. Även om stigande räntor var en av de bovar som många pekade på för marknadskorrigeringen förra hösten, kanske det inte är en motvind mot aktierna på kort sikt. Fed nämnde en avtagande global ekonomi och volatilitet på finansmarknaderna som orsaker till detta överhuvudtaget, och ordförande Powell har indikerat att den kommer att hålla denna penningpolitik i sitt kogger tills den behövs. Fed kan också besluta att sänka räntorna under 2019 om förhållandena förvärras, vilket skulle vara ytterligare en välsignelse för aktier. Att hålla dagslåneräntan på avstånd, i intervallet 2,25–2,50 % där den ligger idag, hjälper till att låna kostnader, uppmuntrar till utlåning, sänker konsumenternas räntor för bolån, billån och kreditkort och försvagar dollarn, vilket är avgörande för tillverkare och exportörer.

Europa – Verkligen Brexit

Europa är komplicerat. Den största enskilda frågan som kontinenten och EU står inför är Brexit. När tidsfristen den 29 mars närmar sig för Storbritannien att formellt lämna EU, hänger premiärminister Theresa May, en ledande förespråkare för brexit, fast vid sitt inlägg i en tråd. Hon har överlevt flera "misstroende"-omröstningar i det brittiska parlamentet, kabinettsavhopp, komplicerade krav från EU och Nordirland och allmän oenighet. Ett oppositionsparti i parlamentet försökte och misslyckades med att skjuta upp utträdesdatumet den 29 mars, så det är fortfarande dagen att ringa in i kalendern.

Tillväxten för EU har avtagit från 2,6 % i januari 2018 till 1,6 % i januari.

Den Jan. 31 föll Italien officiellt i en lågkonjunktur, fast i hög arbetslöshet och höga skulder. Italien är den fjärde största ekonomin inom EU, men den står inför 2,6 biljoner dollar i skuld. Även Frankrike och Grekland står inför trög tillväxt och politisk oro – särskilt i Frankrike.

Handelskriget

USA och Kina är mitt uppe i ett slags fredsavtal när de två ekonomiska kraftstationerna försöker avvärja ett heltäckande handelskrig. Länderna har tagit ut hundratals miljarder dollar i böter på importerade varor från varandra, vilket har straffat tillverkare och bönder i båda nationerna såväl som de som både köper och säljer från var och en av dem dem. Från sojabönor till stål, det finns tusentals produkter påverkas av höjningen av tarifferna, och kostnaderna förs direkt ner på konsumenten.

Håll ett öga på China Manufacturing Purchasing Managers Index, enligt vår investeringsexpert, John Jagerson. Här är hans syn på vad du ska titta på:

"... Januari tillverkningsdata var mindre dåligt än väntat men fortfarande i sammandragningsområde. För att undvika ytterligare ett ekonomiskt debacle som marknaden upplevde 2015 måste kinesiska ekonomiska data förbättras. Som du kan se i följande diagram har Manufacturing Purchasing Managers Index (PMI) för Kina varit på nedgång i månader nu. PMI-värden under 50 indikerar kontraktion. På grund av semestern är nästa industriproduktion oplanerad, och PMI kommer inte ut igen förrän i slutet av februari. Tecken på återhämtning eller svaghet i Kinas handelsbalans, industriproduktion eller PMI-siffror kommer att vara en nyckeln för att förstå potentialen för en upprepning av 2015 så investerare måste vara uppmärksamma på oväntade Nyheter. "

Ingen överraskning på företagens resultat

Vi är ungefär halvvägs genom företagens resultatsäsong och resultatet är som förväntat. Vi visste att de skulle bli svagare med tanke på att medvinden av 2017 års skattelättnader hade avtagit, den globala ekonomin bromsar in och osäkerheten kring handelskriget är genomgående. Från och med jan. 30, har 49,7 % av S&P 500:s börsvärde rapporterats för sista kvartalet 2018. Intäkterna överträffar förväntningarna med 2,3 %, med 65 % av företagen som överträffar sina estimat. Detta kan jämföras med 4,9 % och 70 % under de senaste tre åren, enligt Credit Suisse. Vi kommer att höra resultat från Amazon.com, General Motors, Goodyear Tyres och YUM Brands, för att bara nämna några av företagen som kommer att rapportera nästa vecka. Även om deras resultat från föregående kvartal är viktiga, är det deras utsikter för 2019 som vi bryr oss mest om. Är de försiktiga med tanke på politisk och ekonomisk osäkerhet, eller är de självsäkra med tanke på Feds senaste hållning och goda tecken från handelssamtalen?

Aktier i februari

Historien har inte varit så snäll mot årets andra månad, som också är den kortaste. Det finns inget rim eller anledning till det, men under de senaste 50 åren har februari vanligtvis varit en jämn månad för amerikanska aktier. Bara juni och september har varit historiskt sämre, enligt LPL Financial.

Ryan Detrick, senior marknadsstrateg för LPL uttrycker det så här:

"Vi gillar att säga att de lätta 10% har gjorts från de låga nivåerna och de nästa 10% kommer att bli mycket tuffare... Saker som Feds politik, Kinas osäkerhet och övergripande global tillväxtoro kommer alla att spela en roll i var aktiemarknaderna går härifrån."

På Investopedia tittar vi också gärna på de tekniska indikatorerna för aktier. Tur att vi har det James Chen, CMT, i vårt team.

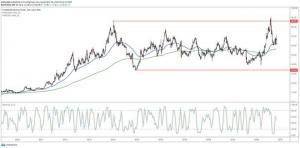

Här är hans syn på vad du ska titta på för S&P 500 i februari:

En snabb titt på det dagliga diagrammet S&P 500 (SPX) ovan berättar hela historien om decembers kraftiga nedgång och januaris lika kraftiga återhämtning. När vi tittar mot februari har denna återhämtning just nått upp för att närma sig en relativt stark motståndspunkt runt intervallet 2 710-2 715, vilket ligger precis runt 100-dagars glidande medelvärde och en viktig Fibonacci-nivå på 61,8 % (mätt från septembers all-time high ner till slutet av december).

Kommer februaris marknad att ha tillräckligt med juice för att bryta igenom motstånd och förlänga återhämtningen ytterligare? Starka företagsvinster och en allt mer duva och tillmötesgående Federal Reserve har varit de främsta drivkrafterna för marknadsrallyt i januari. Dessa är båda starka fundamentala drivkrafter, men det tekniska motståndet uppåt är också starkt. I februari kommer marknadsrörelsen att titta på vara huruvida S&P 500 kan övervinna detta motstånd eller inte och potentiellt sätta scenen för en uthållig uppgång igen för att återuppta den långsiktiga bulltrenden. Eller ett mycket mindre tilltalande scenario skulle vara en svängning i februari på eller nära motståndet mot björnmarknadens territorium igen.

Vi har packat mycket i den här utsikten för månaden, men målet är att ge dig en heltäckande titt på den komplicerade investeringsvärlden.

Vi hoppas att det hjälper.