Global Markets Review: USA: s jobbåterhämtning saktar ner

Översikt

U.S. index avancerade eftersom rubriken sysselsättningsdata gav upphov till optimism om ekonomisk återhämtning, även om detaljerna tyder på att mer stimulans behövs. Guldpriserna rasade över $2 000/oz obligationsräntorna förbli nära rekordnivån.

Ekonomiska evenemang (förra veckan)

- Tillverkning i USA Inköpschefsindex (PMI) – En undersökning av inköpschefer inom tillverkningsindustrin i juli gav ett värde på 54,2, vilket slog marknadens förväntningar på 53,6. Inte bara gjorde detta läsning skildrar respondenternas positiva syn på ekonomin, men den speglade också en ekonomi som expanderade, vilket framgår av den andra tryckningen i rad över 50.

- Reserve Bank of Australia (RBA) Penningpolitik – RBA lämnade räntorna oförändrade, med hänvisning till en osäkra utsikter med tanke på att "återhämtningen förväntas bara ske gradvis och dess form är beroende av inneslutning av viruset." När styrelsen fattade detta beslut insåg styrelsen att "finansiell och monetär stimulans kommer att krävas under en tid med tanke på utsikterna för ekonomin och arbetsmarknaden" och upprepade sitt löfte att "inte höja kontanträntan förrän framsteg görs mot full sysselsättning."

- Nya Zeelands sysselsättning (kvartalsvis) – Den överraskande minskningen av den kvartalsvisa arbetslösheten till 4,0 % när prognoserna krävde en ökning till 5,8 % var lite missvisande med tanke på att deltagandegrad föll också. Förväntningarna är på en kraftig uppgång i septemberkvartalets läsning och för Nya Zeelands reservbank (RBNZ) att erkänna det genom att tillhandahålla ytterligare stimulansåtgärder vid nästa möte.

- U.S. Institutet för försörjningsledning(ISM) PMI för icke-tillverkning – En undersökning av inköpschefer inom andra branscher än tillverkning visade en läsning på 58,1, vilket slog konsensusen på 55,0. Denna rapport, släppt av ISM, döptes nyligen om till "Services PMI" för att bättre återspegla dess omfattning. Liksom tillverknings-PMI som släpptes tidigare i veckan, visade denna rapport en ekonomi som var i expansionsstadiet.

- Nya Zeelands inflationsförväntningar (kvartalsvis) – En undersökning om inflationsförväntningar i Nya Zeeland visade en läsning på 1,43 %, vilket var högre än förra kvartalets 1,24 %, men förmedlade fortfarande att en majoritet av deltagarna i undersökningen förväntar sig att inflationen kommer att ligga i den nedre delen av RBNZ: s mål på 1 % till 3 % räckvidd.

- Bank of England (BOE) Penningpolitik – Som väntat röstade BOE enhälligt för att lämna referensräntor, för närvarande på historiska lägsta nivåer på 0,1 %, och obligationsköpprogrammet, för närvarande på 745 miljarder pund (975,8 miljarder dollar), oförändrade. Den obligatoriska varningen om svårighetsgraden av träffen till andra kvartalet BNP Bortsett från delade utskottet att uppgifterna om konsumtion och hushållskonsumtion såg lovande ut. Vidare uttalade utskottet att det skulle "fortsätta att se över lämpligheten av en negativ styrränta som ett policyverktyg vid sidan av dess bredare verktygslåda." Så, för att sammanfatta, har ingen allvarlig omfattning tagits åt negativa räntor, och ytterligare stimulanser skulle ges om det skulle behövas stiga upp.

- U.S.A. arbetslöshetsanspråk (veckovis) – U.S.A. anspråk på arbetslöshet var 1,19 miljoner, vilket markerar den 20:e veckan i rad över 1 miljon. På den ljusa sidan var det cirka 250 000 lägre än förra veckans antal och den lägsta rapporterade siffran sedan nedstängningarna infördes.

- Kanada sysselsättning – Den kanadensiska ekonomin lade till 418 500 jobb i juli, vilket överträffade förväntningarna om en ökning med 395 000, och arbetslösheten sjönk till 10,9 %, vilket också förbättrade förväntningarna på 11,1 %. För att sätta detta i sitt sammanhang ledde den pandemi-inducerade låsningen till att arbetstillfällen försvann på 3 004 500 i mars och april. Återhämtningen i maj, juni och nu juli har återvunnit 1 661 000 av dessa förluster, eller cirka 55 %. Även om den här rapporten måste ses optimistiskt, tycks takten i återhämtningen av jobb ha avtagit, ger upphov till oro för att en återgång till pre-pandemiska sysselsättningsnivåer kan ta mycket längre tid att bli en verklighet.

- Sysselsättning i USA – U.S.A. icke-jordbrukslöner (NFP) för juli steg med 1,76 miljoner, överträffade konsensusprognoserna på 1,53 miljoner, och arbetslösheten sjönk till 10,2%, vilket också förbättrade förväntningarna på 10,5%. Jobbtillväxten sedan aprils NFP redovisade en förlust på 20 miljoner plus jobb har återhämtat sig med cirka 44 % (9 063 000 ÷ 20 537 000). Genomsnittlig timinkomst, det huvudsakliga lönemåttet, slog förväntningarna på -0,5 % genom att publicera en 0,2 % månadsvis avläsning, även om förra månadens tryck reviderades till -1,3 %. Detta mått är sannolikt skevt av det faktum att många låginkomsttagare antingen har fått sparken eller sagts upp. Den genomsnittliga arbetsveckan sjönk med 0,1 timme till 34,5 timmar.

Globala marknaders prestanda

| FX och indexprestanda | ||||||||

|---|---|---|---|---|---|---|---|---|

| Marknadsföra | Bäst | Värst | ||||||

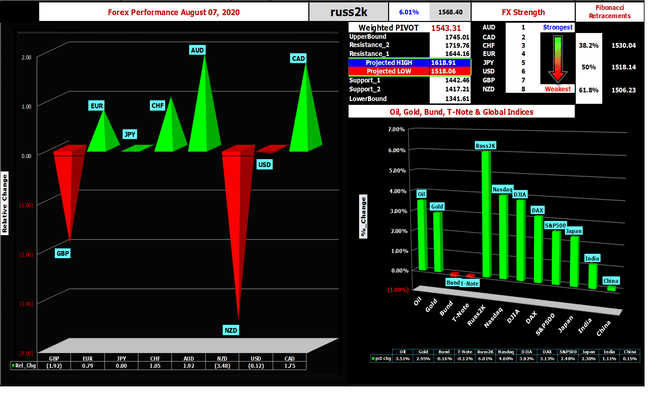

| FX | AUD | CAD | CHF | EUR | JPY | USD | GBP | NZD |

| Index | Russell 2000 | Nasdaq 100 | DOW 30 | DAX 30 | S&P 500 | Nikkei 225 | Snygga 50 | Kina A50 |

Kommentar

Forex

| Bästa artist | Sämsta artist |

| AUDNZD | NZDCAD |

De australiensiska dollar (AUD) var den bäst presterande majoren förra veckan, eftersom den vann mot alla sina stora bröder. Uppgången i järnmalmspriserna och samordnade finans- och penningpolitiska initiativ verkar ha gett Aussie ett bud. De kanadensisk dollar (CAD), schweiziska franc (CHF), euro (EUR), och japanska yen (JPY) avslutade veckan på en netto positiv ton. Resten av majors avslutade veckan netto negativt, med Nyzeeländsk dollar (NZD) som presterar sämst för andra veckan i rad.

Globala index

| Bästa artist | Sämsta artist |

| Russell 2000 | Kina A50 |

En närmare titt på NFP avslöjar en svårare bild än vad rubrikerna antyder. Kort sagt verkar takten för sysselsättningstillväxten bromsa in. Julis siffra på 1,76 miljoner var lägre än siffrorna för de två föregående månaderna. Dessutom, enligt Bureau of Labor Statistics (BLS) release, sysselsättning utanför jordbruket "var lägre än februarinivån med 12,9 miljoner, eller 8,4 procent."

Dessutom undersysselsättningsgrad (U6) ligger på 16,5 %, vilket, även om det är lägre än junis avläsning på 18,0 %, fortfarande är mycket sämre än juli 2019s avläsning på 7,3 %. U6 ger en mer heltäckande bild av arbetsmarknaden än den officiella arbetslösheten (U3) och har ofta citerats av Federal Reserves styrelse (Fed) som ger en mer korrekt bild av den amerikanska arbetsmarknaden.

En ögonblicksbild av den nuvarande sysselsättningssituationen visar att 31,4 miljoner amerikaner ansökte om arbetslöshetsförsäkring (UI) förmåner från och med den 18 juli 2020. Dessa förmåner, totalt 600 USD per vecka, upphörde den 31 juli 2020, vilket innebär att förbrukningen mönstren för dessa mottagare kommer att påverkas negativt tills och såvida inte inkomstbortfallet är det fylls på. Denna minskning av efterfrågan kan bara hämma återöppningsprocessen, vilket leder till en högre arbetslöshet.

Faktorer i rapporter om ett återuppsving i fall av covid-19, och oddsen för att USA kommer att återgå till pre-pandemiska sysselsättningsnivåer när som helst snart är inte höga. Så, i ett nötskal, kommer framtida NFP-data att vara beroende av att hålla covid-19 innesluten och att lagstiftare ger det nödvändiga stödet till arbetslösa amerikaner tills löftet om ett vaccin blir verklighet. Fed erkände detta när den betonade att kongressen kan behöva ge ytterligare stöd snabbt. Marknaderna är mycket medvetna om detta.

De Russell 2000 var det bäst presterande indexet förra veckan, eftersom det steg med cirka 6 %, medan China A50 presterade sämst, även om det avslutade veckan med 0,15 %. Small-cap Russell 2000 gynnades sannolikt av vinster som inte var så dåliga som befarat och investerarnas tro att kongressen har inget annat val än att godkänna ytterligare en omgång av stimulansåtgärder som borde öka marknaderna, vilket har varit fallet under de senaste månader. Kinesiska aktier påverkas av de pågående spänningarna mellan USA och Kina. Den tekniktunga NASDAQ och stor keps S&P 500 steg också, med den förra stigande till rekordhöjder medan den senare är inom ropavstånd från sin topp genom tiderna.

Olja, avkastning och guld

U.S.10-år och tyska bund räntorna slutade veckan marginellt högre, även om T-note gjorde nya bottennoteringar innan den gick tillbaka på lönerapporten. Råolja (WTI) avslutade veckan högre på tecken på växande global efterfrågan och minskande lager. Geopolitiska spänningar, en svag amerikanska dollar, och bottenräntor bidrar alla till den fortsatta ökningen av guld när det stiger förbi $2 000/oz.

Viktiga ekonomiska händelser (nästa vecka)

| Datum | Tid (EST) | Händelse |

|---|---|---|

| 10 augusti | 21:30 | Australien - NAB Business Confidence |

| 11 augusti | 02:00 | U.K. – Ändring av antalet käranden |

| 22:00 | Nya Zeeland - RBNZ penningpolitik | |

| 12 augusti | 02:00 | U.K. – Preliminär BNP (kvartalsvis) |

| 8:30 | USA – KPI | |

| 21:30 | Australien - Sysselsättning | |

| 13 augusti | 8:30 | USA – Arbetslöshetsanspråk (veckovis) |

| 14 augusti | 8:30 | USA - Detaljhandel |

| 10:00 PÅ FÖRMIDDAGEN | U.S. – UM Consumer Sentiment |

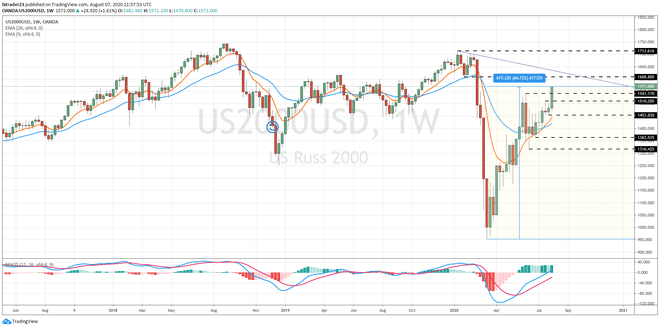

Diagram (s) av intresse – Russell 2000

Russell 2000 har släpat efter sina mer populära bröder när det gäller återhämtningen från den covid-19-inducerade störningen. Som sagt, förra veckans prisåtgärd verkar tyda på att den försöker komma ikapp. Förra veckan är nära över en nyckel motstånd nivån på 1 541 öppnar vägen för ett test på 1 608, som, om det bryts framgångsrikt, skulle få 1 713 att spela in. Omvänt bör retracement innehållas av tidigare motstånd, nu vänt Stöd nivåer, på 1 541, 1 510 och 1 453.

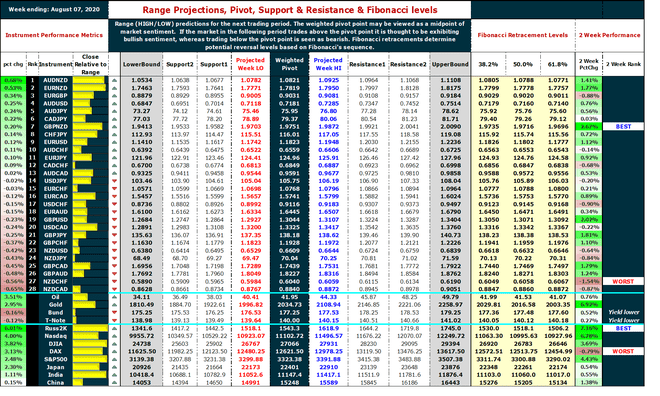

Pivot Points och Fibonacci Retracement Levels

De pivotpunkt beräknas från föregående handelsperioders prisåtgärd och kan användas för att fastställa den kortsiktiga trenden. Om instrumentet under den följande perioden handlas över pivotpunkten, tros det uppvisa hausseartat sentiment, medan handel under pivotpunkten ses som baisse. De Fibonacci retracement är den potentiella vändningen av instrumentets ursprungliga prisrörelse.

Offentliggörande: Författaren hade inga positioner i ovannämnda värdepapper vid tidpunkten för publiceringen.