Grubhub går sönder efter inkomstmiss, lägre vägledning

Grubhub Inc. (RÖJA) aktier föll med mer än 40 % under tisdagens session efter att matleveransföretaget rapporterade sina finansiella resultat för tredje kvartalet och vägledning för fjärde kvartalet. Intäkterna steg med 30,3 % till 322,1 miljoner dollar, saknas konsensusuppskattningar med 7,44 miljoner dollar, medan icke-GAAP vinst per aktie kom in på 27 cent, saknade konsensusskattningar med en cent. Justerad EBITDA föll också 10% till 53,8 miljoner dollar och missade konsensusuppskattningar på 56,2 miljoner dollar för kvartalet.

Ledningen förväntar sig en intäkt för fjärde kvartalet på $315 miljoner till $335 miljoner, vilket saknar tidigare guidning på $387 miljoner, med EBITDA på $15 miljoner till $25 miljoner, saknade tidigare förväntningar på $79 miljon. Dessa kraftiga nedjusteringar kommer från en förväntad nedgång i dess intäkter på topplinjen och ökade utgifter som kan ha en negativ inverkan på den nedersta raden.

Analytiker svarade negativt på nyheten. Oppenheimer nedgraderade Grubhub-aktien till Underperform och sänkte dess

prismål från $91 till $34 per aktie, medan Craig-Hallum nedgraderade aktien till Hold och sänkte sitt kursmål från $100 till $40, med hänvisning till försämrade trender och ökade investeringar.

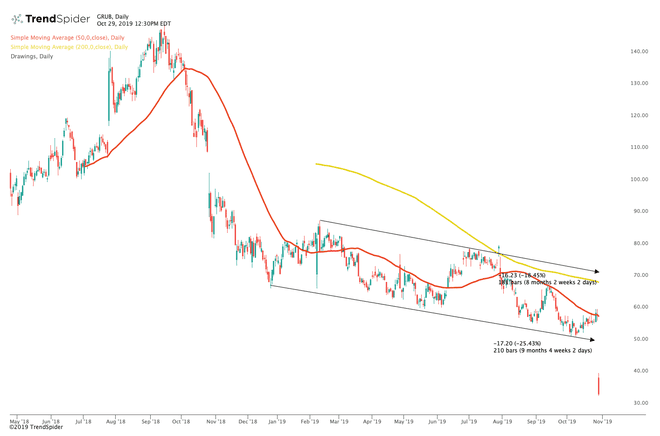

Ur teknisk synvinkel gick aktien sönder för att testa Stöd går tillbaka till början av 2017 under sessionen. De relativa hållfasthetsindex (RSI) föll till översålda nivåer på 19,82, men glidande medelvärde för konvergensdivergens (MACD) upplevde en baisseartad crossover. Dessa indikatorer tyder på att aktien skulle kunna se en viss konsolidering, men trenden förblir avgjort baisse på medellång sikt.

Valutahandlare bör se efter en viss konsolidering mellan trendlinjestödet och öppningen på cirka 40 USD per aktie under de kommande sessionerna. Om aktien bryter ut högre, kan handlare se en eventuell rörelse högre mot trendlinjen motstånd till cirka 50,12 dollar. Om aktien bryter ner lägre, kan den testa lägsta värden på cirka 20,00 USD som den inte har sett sedan början av 2016. Men analytiker tror att $30 till $40 kan vara en rättvis värdering.

Författaren har ingen position i de nämnda aktierna förutom genom passivt förvaltade indexfonder.