Definition med fast ränta

Vad är ett bolån med fast ränta?

Termen "fast ränta inteckning"avser ett bostadslån som har ett fast ränta för hela lånets löptid. Det betyder att bolånen har en konstant ränta från början till slut. Lån med fast ränta är populära produkter för konsumenter som vill veta hur mycket de kommer att betala varje månad.

Viktiga takeaways

- En fast ränta är ett bostadslån med fast ränta under hela låneperioden.

- När den är inlåst fluktuerar inte räntan med marknadsförhållandena.

- Låntagare som vill ha förutsägbarhet och de som tenderar att hålla fastigheter på lång sikt tenderar att föredra bolån med fast ränta.

- De flesta bolån med fast ränta är amorterade lån.

- Till skillnad från bolån med fast ränta finns det bolån med justerbar ränta, vars räntor ändras under lånets gång.

Hur ett fast räntelån fungerar

Det finns flera typer av bolåneprodukter tillgängliga på marknaden, men de delas in i två grundkategorier: variabel lån och lån med fast ränta. Med lån med rörlig ränta sätts räntan över ett visst riktmärke och fluktuerar sedan-ändras vid vissa perioder.

Bolån med fast ränta har däremot samma ränta under hela lånets längd. Till skillnad från bolån med variabel och justerbar ränta varierar inteckning med fast ränta inte med marknadsföra. Så räntan i ett fast räntelån förblir densamma oavsett var räntorna går-upp eller ner.

Bolån med justerbar ränta (ARM) är något av en hybrid mellan fasta och rörliga lån. En initialränta är fast för en tidsperiod - vanligtvis flera år. Därefter återställs räntan regelbundet, med årliga eller till och med månadsintervaller.

De flesta inteckare som köper ett hus på lång sikt hamnar i en ränta med fast inteckning. De föredrar dessa bolåneprodukter eftersom de är mer förutsägbara. Kort sagt, låntagarna vet hur mycket de förväntas betala varje månad, så det finns inga överraskningar.

Bostadslånevillkor med fast ränta

Inteckningstiden är i princip lånets livslängd - det vill säga hur länge du måste betala på det.

I USA kan villkoren variera mellan 10 och 30 år för bolån med fast ränta: 10, 15, 20 och 30 år är vanliga steg. Av alla termalternativ är 30 år det mest populära, följt av 15 år.

Den 30-åriga fasta räntan är den valda produkten för nästan 90% av dagens husägare.

Hur man beräknar fast räntekostnad

Det faktiska beloppet för räntebetalare med fast ränta varierar beroende på hur lång lånet är amorteras (det vill säga hur länge betalningarna sprids ut). Medan räntan på inteckningen och beloppen för de månatliga betalningarna i sig inte förändras, gör sättet att dina pengar tillämpas. Invånare betalar mer mot ränta i de inledande stadierna av återbetalning; senare går deras betalningar mer in på lånet rektor.

Så inteckningstiden spelar in vid beräkning av inteckningskostnader. Den grundläggande tumregeln: ju längre löptid desto mer ränta betalar du. Någon med en 15-årig löptid, till exempel, kommer att betala mindre i ränta än någon med en 30-årig fast ränta.

Att krossa siffrorna kan vara lite komplicerat: För att bestämma exakt vad en viss fast ränta kostar-eller att jämföra två olika bolån-är det enklast att använda en amorteringskalkylator. Du kopplar in några detaljer - vanligtvis bostadspris, handpenning, lånevillkor och ränta - trycker på knappen och får dina månatliga betalningar. Vissa miniräknare kommer att bryta ner dem och visa vad som går till räntor, vad som ska betalas till huvudman och till och med (om du så anger) fastighetsskatter. de kommer också att visa dig ett övergripande amorteringsschema, som illustrerar hur dessa belopp förändras över tid.

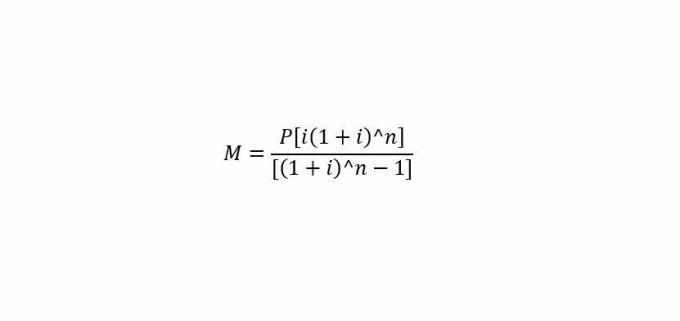

För den matematikinriktade

Om du gillar siffror, finns det en standardformel för att beräkna din månatliga inteckning för hand.

var:

M= Månadsbetalning.

P= Huvudlånebelopp (beloppet du lånar)

i= Månadsränta.

n= Antal månader som krävs för att betala tillbaka lånet.

Så för att lösa för den månatliga inteckningbetalningen ("M") kopplar du in huvudstolen ("P"), den månatliga räntan ("i") och antalet månader ("n").

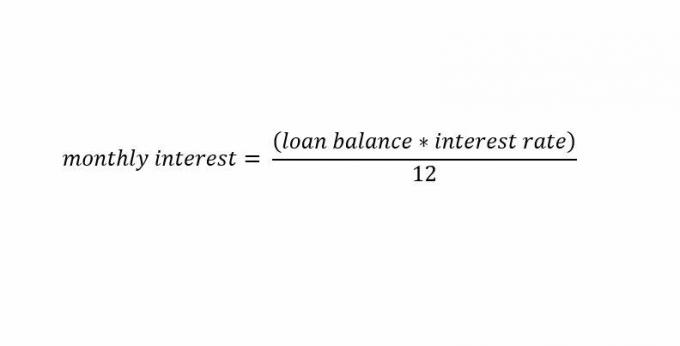

Om du vill beräkna bolåneräntan ensam, här är en snabb formel för det:

Särskilda överväganden

De flesta amorterade lånen har fasta räntor, även om det finns fall där icke-amorterande lån har fasta räntor också.

Amorterade lån

Amorterad fast ränta lån är bland de vanligaste typerna av bolån som erbjuds av långivare. Dessa lån har fasta räntor under lånets löptid och fasta avbetalningar. Ett amorterande bolån med fast ränta kräver en grund amorteringsschema som ska genereras av långivaren.

Du kan enkelt beräkna ett amorteringsschema med fast ränta när ett lån utfärdas. Det beror på att räntan i en fast ränta inte ändras för varje delbetalning. Detta gör att en långivare kan skapa ett betalningsschema med konstant betalningar under lånets hela livslängd.

När lånet förfaller kräver amorteringsschemat att låntagaren betalar mer kapital och mindre ränta för varje betalning. Detta skiljer sig från ett bolån med rörlig ränta där en låntagare måste kämpa med varierande lånebetalningar som fluktuerar med ränteförändringar.

Icke-amorterade lån

Lån med fast ränta kan också utfärdas som lån utan amortering. Dessa brukar kallas ballongbetalning eller räntefria lån. Långivare har viss flexibilitet i hur de kan strukturera dessa alternativa lån med fasta räntor.

En vanlig struktur för ballongbetalningslån är att debitera låntagarna årlig uppskjuten ränta. Detta kräver att ränta beräknas årligen baserat på låntagarens årliga ränta. Räntan skjuts upp och läggs till en engångsballongbetalning i slutet av lånet.

I ett lån endast med fast ränta betalar låntagare endast ränta i schemalagda betalningar. Dessa lån tar vanligtvis månadsränta baserat på en fast ränta. Låntagare gör månatliga räntebetalningar utan huvudbetalning förrän ett visst datum.

Lån med fast ränta vs. Bolån med justerbar ränta (ARM)

Bolån med justerbar ränta (ARM), som har båda komponenter med fast och variabel ränta, utfärdas också vanligtvis som ett amorterat lån med fasta avbetalningar under lånets löptid. De kräver en fast ränta under de första åren av lånet följt av rörlig ränta efter det.

Avskrivningsscheman kan vara något mer komplexa med dessa lån eftersom räntorna för en del av lånet är varierande. Således kan investerare förvänta sig att ha olika betalningsbelopp snarare än konsekventa betalningar som med ett lån med fast ränta.

Bolån med justerbar ränta gynnas i allmänhet av människor som inte har något emot oförutsägbarheten att stiga och falla räntor. Låntagare som vet att de kommer refinansiera eller inte kommer att hålla fastigheten under en längre tid tenderar också att föredra ARM. Dessa låntagare satsar vanligtvis på att räntorna sjunker i framtiden. Om räntorna faller minskar en låntagares ränta med tiden.

Fördelar och nackdelar med en fast ränta

Det finns varierande risker involverad för både låntagare och långivare i bolån med fast ränta. Dessa risker är vanligtvis centrerade kring räntemiljön. När räntorna stiger kommer en fast ränta att ha en lägre risk för en låntagare och en högre risk för en långivare.

Låntagare försöker vanligtvis låsa in lägre räntor för att spara pengar över tid. När räntorna stiger behåller en låntagare en lägre betalning jämfört med nuvarande marknadsförhållanden. En utlåningsbank tjänar däremot inte så mycket som möjligt på rådande högre räntor; föregående vinster från att emittera bolån med fast ränta som kan tjäna högre ränta över tid i ett scenario med variabel ränta.

På en marknad med sjunkande räntor är det tvärtom. Låntagare betalar mer på sin inteckning än vad nuvarande marknadsvillkor ställer. Långivare gör högre vinster på sina bolån med fast ränta än vad de skulle göra om de skulle utfärda bolån med fast ränta i den nuvarande miljön.

Givetvis kan låntagarna refinansiera sina fasta bolån till rådande räntor om de är lägre, men måste betala betydande avgifter för att göra det.