Dagens bolåneräntor och trender

30-årsgenomsnittet fortsätter sitt jojo-mönster och avslutar veckan med en topp som mestadels raderar den tidigare nedgången

Bolåneräntorna som helhet steg avgjort på fredagen, med varje genomsnitt upp och alla utom 5/6 ARM-genomsnittet steg med tvåsiffriga räntepunkter. Det 30-åriga snittet tog tillbaka det mesta av vad det hade förlorat under sin tvådagars mitt i veckan dipp, och är nu en tiondel av en procentenhet över där det slutade föregående fredag.

| Nationella medelvärden för långivares bästa priser | ||

|---|---|---|

| Typ av lån | Inköp | Refinansiera |

| 30-års fast | 6.81% | 7.10% |

| FHA 30-års fast | 6.64% | 7.00% |

| Jumbo 30-års fast | 5.90% | 5.90% |

| 15-års fast | 6.03% | 6.25% |

| 5/6 ARM | 7.39% | 7.79% |

Dagens nationella räntemedelvärden

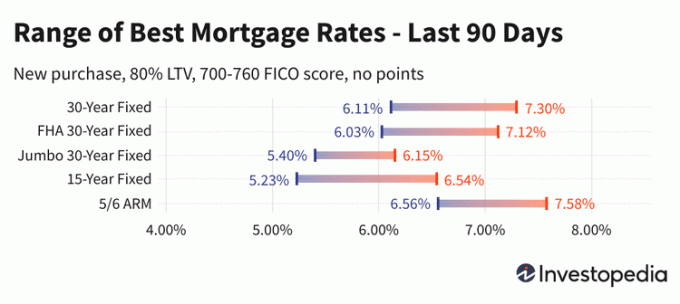

Efter att ha subtraherat 24 räntepunkter under två dagar förra veckan, hoppade fredagens 30-åriga bolånesnitt och adderade tillbaka 22 punkter. När veckan slutade på 6,81 % har flaggskeppsgenomsnittet pendlat i mer än två månader i ett intervall mellan februaris fem månaders lägsta på 6,11 % och oktobers 20-års högsta på 7,58 %.

Fredagens 15-årsgenomsnitt ökade under tiden 16 punkter för att stiga tillbaka över 6%-strecket. Liksom 30-årskurser har 15-årsgenomsnittet vackla mellan en lågpunkt i februari och en höjdpunkt i oktober. Det nuvarande genomsnittet på 6,03 % är bara något närmare den femmånaderslägsta på 5,23 % som registrerades för ungefär två månader sedan än den 15-åriga toppen på 7,03 % som nåddes i oktober.

Efter att ha marscherat på plats i en hel vecka visade jumbo 30-årskurser äntligen lite action. Genom att få 13 räntepunkter för att nå 5,90 % är det jumbo 30-årsgenomsnittet tillbaka till sitt högsta betyg sedan den 29 mars och är bara något mer än en tredjedel under oktobers 12-års högsta på 6,27 %.

Fredagens refinansieringsräntor steg också för varje lånetyp, även om 30-åriga refi-genomsnittet klättrade med mindre dramatiska 11 punkter. I likhet med deras nya inköpsmotsvarigheter, steg 15-åriga och jumbo 30-åriga refi-genomsnittet med vardera 13 punkter. Kostnaden för att refinansiera i 30 år är för närvarande 29 punkter dyrare än 30-åriga nyköpsräntor.

Efter ett historiskt räntefall i augusti 2021 sköt bolåneräntorna i höjden under första halvåret 2022. Faktum är att 30-årsgenomsnittets topp i mitten av juni på 6,38 % var nästan 3,5 procentenheter över dess lägsta sommaren 2021 på 2,89 %. Men ökningen förra september och oktober överträffade dramatiskt sommarens högsta, med 30-årsgenomsnittet som slutligen nådde 1,2 procentenheter högre än junitoppen.

Priserna du ser här kommer i allmänhet inte att jämföras direkt med teaserpriser du ser annonserade online, eftersom dessa priser är körsbärsplockade som de mest attraktiva. De kan innebära att man betalar poäng i förväg, eller så kan de väljas baserat på en hypotetisk låntagare med en ultrahög kreditvärdering eller att ta ett lån som är mindre än normalt med tanke på bostadens värde.

| Nationella medelvärden för långivares bästa priser - Nytt köp | ||

|---|---|---|

| Nytt köp | Daglig förändring | |

| 30-års fast | 6.81% | + 0.22 |

| FHA 30-års fast | 6.64% | + 0.28 |

| VA 30-År Fast | 6.63% | + 0.35 |

| Jumbo 30-års fast | 5.90% | + 0.13 |

| 20-års fast | 6.49% | + 0.16 |

| 15-års fast | 6.03% | + 0.16 |

| Jumbo 15-års fast | 5.90% | + 0.13 |

| 10-års fast | 5.99% | + 0.14 |

| 10/6 ARM | 7.14% | + 0.18 |

| 7/6 ARM | 7.19% | + 0.18 |

| Jumbo 7/6 ARM | 5.71% | + 0.13 |

| 5/6 ARM | 7.39% | + 0.03 |

| Jumbo 5/6 ARM | 5.81% | + 0.12 |

| Nationella medelvärden för långivares bästa räntor - refinansiera | ||

|---|---|---|

| Typ av lån | Refinansiera | Daglig förändring |

| 30-års fast | 7.10% | + 0.11 |

| FHA 30-års fast | 7.00% | + 0.19 |

| VA 30-År Fast | 7.10% | + 0.25 |

| Jumbo 30-års fast | 5.90% | + 0.13 |

| 20-års fast | 6.92% | + 0.20 |

| 15-års fast | 6.25% | + 0.13 |

| Jumbo 15-års fast | 5.90% | + 0.13 |

| 10-års fast | 6.19% | + 0.12 |

| 10/6 ARM | 7.34% | + 0.10 |

| 7/6 ARM | 7.62% | + 0.09 |

| Jumbo 7/6 ARM | 5.81% | + 0.12 |

| 5/6 ARM | 7.79% | + 0.29 |

| Jumbo 5/6 ARM | 5.81% | + 0.12 |

Beräkna månatliga betalningar för olika lånescenarier med vår Amorteringskalkylator.

Vad får bolåneräntorna att stiga eller falla?

Bolåneräntorna bestäms av ett komplext samspel mellan makroekonomiska och branschmässiga faktorer, såsom nivån och riktningen på obligationsmarknaden, inklusive 10-åriga statsräntor; Federal Reserves nuvarande penningpolitik, särskilt när det gäller finansiering av statligt stödda bolån; och konkurrens mellan hypotekslångivare och över lånetyper. Eftersom fluktuationer kan orsakas av valfritt antal av dessa på en gång, är det i allmänhet svårt att tillskriva förändringen till någon faktor.

Makroekonomiska faktorer hade hållit bolånemarknaden relativt låg under stora delar av 2021. I synnerhet hade Federal Reserve köpt obligationer för miljarder dollar som svar på pandemins ekonomiska tryck. Denna policy för köp av obligationer (och inte den mer publicerade federala fondräntan) är en stor påverkan på bolåneräntorna.

Men från och med november 2021 började Fed minska sina obligationsköp nedåt, vilket gjorde betydande minskningar varje månad tills den nådde nettonoll i mars 2022.

Feds ränte- och policykommitté, kallad Federal Open Market Committee (FOMC), träffas var sjätte till åttonde vecka. Deras nästa planerade möte avslutas den 3 maj 2023.

Metodik

De nationella genomsnitten som citeras ovan beräknades baserat på den lägsta räntan som erbjuds av mer än 200 av landets främsta långivare, förutsatt att belåningsgrad (LTV) på 80 % och en sökande med en FICO-kreditpoäng i intervallet 700–760. De resulterande priserna är representativa för vad kunder bör förvänta sig att se när de får faktiska offerter från långivare baserat på deras kvalifikationer, som kan variera från annonserade teaserpriser.

För vår karta över de bästa statliga räntorna listas den lägsta räntan som för närvarande erbjuds av en undersökt långivare i den staten, under antagande av samma parametrar för en 80 % LTV och en kreditpoäng mellan 700–760.