Dagens bolåneräntor och trender

Räntorna på 30-åriga bolån sjönk igen på fredagen, vilket sänkte genomsnittet till sin lägsta nivå sedan 10 februari. Det är tredje dagen i rad med minskningar. Ränterörelser mellan andra typer av bolån var blandade.

| Nationella medelvärden för långivares bästa priser | ||

|---|---|---|

| Typ av lån | Inköp | Refinansiera |

| 30-års fast | 6.81% | 7.12% |

| FHA 30-års fast | 6.63% | 7.25% |

| Jumbo 30-års fast | 5.77% | 5.77% |

| 15-års fast | 5.94% | 6.23% |

| 5/6 ARM | 7.00% | 7.02% |

Dagens nationella räntemedelvärden

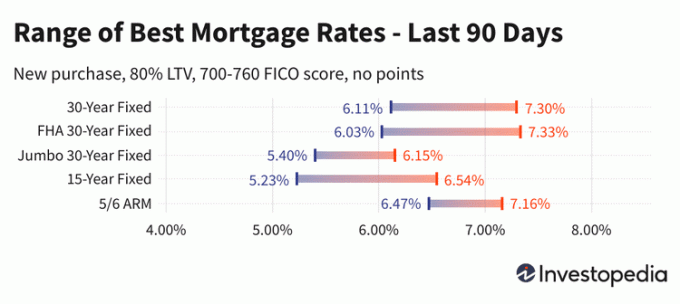

Det 30-åriga bolånesnittet tappade två räntepunkter på fredagen. Även om det är en mindre förändring, subtraherar den ytterligare efter två föregående dagars nedgång, vilket sänker flaggskeppsgenomsnittet med 16 räntepunkter under de senaste tre dagarna. Nu på 6,83 %, har genomsnittet pendlat mellan femmånadersdalen på 6,11 % i början av februari och oktobers historiska 20-åriga topp på 7,58 %.

Räntorna på 15-åriga lån sjönk betydligt mer på fredagen. En nedgång på åtta punkter tar 15-årsgenomsnittet till 5,94 %, första gången det registreras under 6 % sedan 9 februari. Det nuvarande 15-årsgenomsnittet är 1,09 procentenheter billigare än den högsta 15-årsperioden på 7,03 % som sågs i oktober, men fortfarande långt över den 5,23 % låga punkt som registrerades i början av februari.

Jumbo 30-årsräntor var oförändrade i fredags, vilket var 5,77 % för en andra dag. Det är det lägsta Jumbo 30-årsgenomsnittet sedan mitten av februari, och är en hel halv poäng under oktobers högsta 12-år på 6,27%.

Refinansieringsräntorna rörde sig något på samma sätt som nya köpräntor i fredags. Det 30-åriga refi-genomsnittet sjönk något djärvare sju punkter, medan det 15-åriga refi-genomsnittet gav upp mindre fem punkter. Jumbo 30-års refi-genomsnittet var återigen oförändrat. Kostnaden för att refinansiera i 30 år är för närvarande 31 punkter dyrare än nya inköpsräntor.

Efter ett historiskt räntefall i augusti 2021 sköt bolåneräntorna i höjden under första halvåret 2022. Faktum är att 30-årsgenomsnittets topp i mitten av juni på 6,38 % var nästan 3,5 procentenheter över dess lägsta sommaren 2021 på 2,89 %. Men ökningen i september och oktober överträffade dramatiskt sommarens högsta, med 30-årsgenomsnittet som slutligen nådde 1,2 procentenheter högre än junitoppen.

Priserna du ser här kommer i allmänhet inte att jämföras direkt med teaserpriser du ser annonserade online, eftersom dessa priser är körsbärsplockade som de mest attraktiva. De kan innebära att man betalar poäng i förväg, eller så kan de väljas baserat på en hypotetisk låntagare med en ultrahög kreditvärdering eller att ta ett lån som är mindre än normalt med tanke på bostadens värde.

| Nationella medelvärden för långivares bästa priser - Nytt köp | ||

|---|---|---|

| Nytt köp | Daglig förändring | |

| 30-års fast | 6.81% | - 0.02 |

| FHA 30-års fast | 6.63% | - 0.25 |

| VA 30-År Fast | 6.71% | - 0.18 |

| Jumbo 30-års fast | 5.77% | Ingen förändring |

| 20-års fast | 6.42% | + 0.01 |

| 15-års fast | 5.94% | - 0.08 |

| Jumbo 15-års fast | 5.90% | - 0.12 |

| 10-års fast | 5.90% | - 0.07 |

| 10/6 ARM | 6.89% | + 0.15 |

| 7/6 ARM | 6.77% | + 0.18 |

| Jumbo 7/6 ARM | 5.71% | Ingen förändring |

| 5/6 ARM | 7.00% | + 0.25 |

| Jumbo 5/6 ARM | 5.81% | - 0.12 |

| Nationella medelvärden för långivares bästa räntor - refinansiera | ||

|---|---|---|

| Typ av lån | Refinansiera | Daglig förändring |

| 30-års fast | 7.12% | - 0.07 |

| FHA 30-års fast | 7.25% | - 0.09 |

| VA 30-År Fast | 7.27% | - 0.08 |

| Jumbo 30-års fast | 5.77% | Ingen förändring |

| 20-års fast | 6.85% | + 0.06 |

| 15-års fast | 6.23% | - 0.05 |

| Jumbo 15-års fast | 5.90% | - 0.12 |

| 10-års fast | 6.15% | - 0.08 |

| 10/6 ARM | 6.98% | - 0.06 |

| 7/6 ARM | 7.14% | + 0.25 |

| Jumbo 7/6 ARM | 5.81% | Ingen förändring |

| 5/6 ARM | 7.02% | + 0.07 |

| Jumbo 5/6 ARM | 5.81% | - 0.12 |

Beräkna månatliga betalningar för olika lånescenarier med vår Amorteringskalkylator.

Vad får bolåneräntorna att stiga eller falla?

Bolåneräntorna bestäms av ett komplext samspel mellan makroekonomiska och branschmässiga faktorer, såsom nivån och riktningen på obligationsmarknaden, inklusive 10-åriga statsräntor; Federal Reserves nuvarande penningpolitik, särskilt när det gäller finansiering av statligt stödda bolån; och konkurrens mellan långivare och olika lånetyper. Eftersom fluktuationer kan orsakas av valfritt antal av dessa på en gång, är det i allmänhet svårt att tillskriva förändringen till någon faktor.

Makroekonomiska faktorer hade hållit bolånemarknaden relativt låg under stora delar av 2021. I synnerhet hade Federal Reserve köpt obligationer för miljarder dollar som svar på pandemins ekonomiska tryck. Denna policy för köp av obligationer (och inte den mer publicerade federala fondräntan) är en stor påverkan på bolåneräntorna.

Men från och med november 2021 började Fed minska sina obligationsköp nedåt, vilket gjorde betydande minskningar varje månad tills den nådde nettonoll i mars 2022.

Feds ränte- och policykommitté, kallad Federal Open Market Committee (FOMC), träffas var sjätte till åttonde vecka. Deras nästa planerade möte avslutas den 22 mars.

Metodik

De nationella genomsnitten som citeras ovan beräknades baserat på den lägsta räntan som erbjuds av mer än 200 av landets främsta långivare, förutsatt att belåningsgrad (LTV) på 80 % och en sökande med en FICO-kreditpoäng i intervallet 700–760. De resulterande priserna är representativa för vad kunder bör förvänta sig att se när de får faktiska offerter från långivare baserat på deras kvalifikationer, som kan variera från annonserade teaserpriser.

För vår karta över de bästa statliga räntorna listas den lägsta räntan som för närvarande erbjuds av en undersökt långivare i den staten, under antagande av samma parametrar för en 80 % LTV och en kreditpoäng mellan 700–760.