Vägt glidande medelvärde: Grunderna

Under årens lopp har tekniker funnit två problem med enkelt glidande medelvärde. Det första problemet ligger i tidsramen för glidande medelvärde (MA). Mest tekniska analytiker tro det prisåtgärd, öppnings- eller stängningskursen, räcker inte för att förlita sig på rätt sätt för att förutsäga köp- eller säljsignaler från MA: s crossover handling. För att lösa detta problem tilldelar analytiker nu de senaste prisuppgifterna mer vikt med hjälp av exponentiellt utjämnat glidande medelvärde (EMA).

Ett exempel

Till exempel, med en 10-dagars MA, skulle en analytiker ta slutkurs den 10: e dagen och multiplicera detta tal med 10, den nionde dagen med nio, den åttonde dagen med åtta och så vidare till den första av MA. När summan har fastställts delar analytikern sedan antalet med tillägget av multiplikatorer. Om du lägger till multiplikatorerna i 10-dagars MA-exemplet är talet 55. Denna indikator är känd som linjärt viktat glidande medelvärde.

Många tekniker tror fast på det exponentiellt utjämnade glidande genomsnittet (EMA). Denna indikator har förklarats på så många olika sätt att den förvirrar studenter och investerare. Den kanske bästa förklaringen kommer från John J. Murphys "Technical Analysis Of The Financial Markets", (publicerad av New York Institute of Finance, 1999):

"[Det exponentiellt utjämnade glidande genomsnittet] tar upp båda problemen som är förknippade med det enkla glidande genomsnittet. För det första ger det exponentiellt utjämnade genomsnittet en större vikt åt de senaste uppgifterna. Därför är det ett vägat glidande medelvärde. Men även om det lägger mindre vikt vid tidigare prisdata, innehåller det i sin beräkning all data i instrumentets livslängd. Dessutom kan användaren justera viktningen för att ge större eller mindre vikt till det senaste dagens pris, vilket läggs till en procentandel av föregående dags värde. Summan av båda procentvärdena uppgår till 100. "

Till exempel kan priset för den sista dagen tilldelas en vikt på 10% (.10), vilket läggs till de föregående dagarnas vikt på 90% (.90). Detta ger den sista dagen 10% av den totala viktningen. Detta skulle motsvara ett 20-dagarsgenomsnitt, genom att ge priset för de sista dagarna ett mindre värde på 5% (.05).

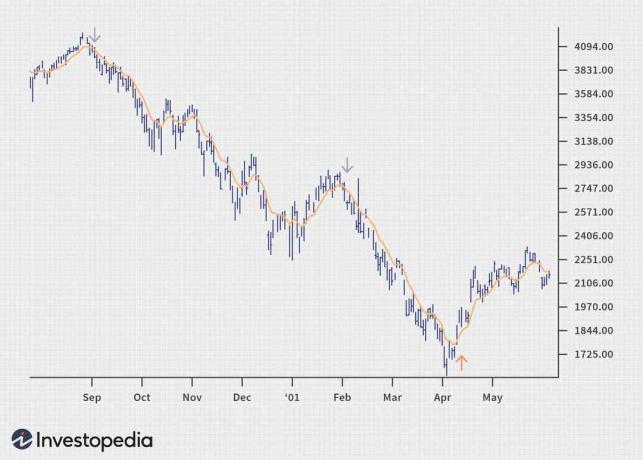

Bild av Sabrina Jiang © Investopedia 2021

Diagrammet ovan visar Nasdaq -sammansatt index från första veckan i augusti 2000 till 1 juni 2001. Som du tydligt kan se har EMA, som i det här fallet använder slutkursdata under en niodagarsperiod, bestämda säljsignaler i september. 8 (markerad med en svart nedåtpil). Detta var dagen då indexet bröt under 4000 -nivån. Den andra svarta pilen visar ett annat ben som tekniker faktiskt väntade sig. Nasdaq kunde inte generera tillräckligt med volym och intresse från detaljhandelsinvesterare att bryta 3000 -märket. Den dök sedan ner igen till botten ut vid 1619.58 den 4 april. 4. Upptrenden i apr. 12 är markerad med en pil. Här stängde indexet på 1 961,46 och tekniker började se institutionella fondförvaltare börjar göra några fynd som Cisco, Microsoft och några av de energirelaterade frågorna.