Kortfristiga och kortfristiga tillgångar: Förklaringar till skillnader

Inom finansiell redovisning är tillgångar de resurser som ett företag kräver för att driva och växa sin verksamhet. Tillgångar är indelade i två kategorier: omsättningstillgångar och anläggningstillgångar, som visas på ett företags balansräkning och kombinera till ett företags totala tillgångar.

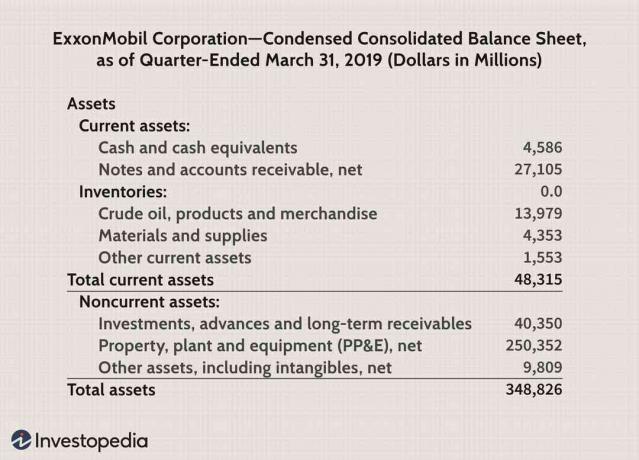

Kortfristiga och långfristiga tillgångar som balansposter

Den del av ExxonMobils balansräkning som visas nedan visar var du kan hitta omsättningstillgångar och anläggningstillgångar.

- Nuvarande tillgångar generellt sett överst i balansräkningen. Här är de markerade med grönt och inkluderar fordringar på grund av Exxon, tillsammans med Pengar och motsvarigheter till pengar, kundfordringaroch inventeringar.

- Anläggningstillgångar är listade nedan omsättningstillgångar. Dessa är markerade med blått och representerar Exxons långsiktiga investeringar som oljeriggar och produktionsanläggningar som faller under materiella anläggningstillgångar (PP&E).

- Det kombinerade totala tillgångar är markerade med gult.

Förstå korta och långsiktiga tillgångar

Du kanske tänker på omsättningstillgångar som kortfristiga tillgångar, som är nödvändiga för ett företags omedelbara behov; anläggningstillgångar är llångsiktig, eftersom de har en livslängd på mer än ett år.

Omsättningstillgångar: kortsiktiga

Nuvarande tillgångar betraktas som kortfristiga tillgångar eftersom de i allmänhet är konvertibla till kontanter inom ett företags finanspolitik år, och är de resurser som ett företag behöver för att driva sin dagliga verksamhet och betala sin löpande utgifter. Omsättningstillgångar redovisas i allmänhet i balansräkningen vid deras nuvarande eller marknadspris.

Omsättningstillgångar kan innehålla poster som:

- Pengar och motsvarigheter till pengar

- Kundfordringar

- Förbetalda utgifter

- Lager

- Marknadsförbara värdepapper

Likvida medel (som kan konverteras) kan användas för att betala ett företags kortvarig skuld. Kundfordringar består av de förväntade betalningarna från kunder som ska tas ut inom ett år. Lager är också en omsättningstillgång eftersom det innehåller råvaror och färdiga varor som kan säljas relativt snabbt.

En annan viktig omsättningstillgång för alla företag är lager. Det är viktigt för ett företag att upprätthålla en viss lagernivå för att driva sin verksamhet, men varken höga eller låga lager är önskvärda. Andra omsättningstillgångar kan innefatta uppskjuten inkomstskatt och förutbetalda intäkter.

Långfristiga tillgångar: långsiktig

Anläggningstillgångar är ett företags långsiktiga investeringar som har en livslängd på mer än ett år. Anläggningstillgångar kan inte enkelt konverteras till kontanter. De krävs för ett företags långsiktiga behov och inkluderar saker som mark och tung utrustning.

Anläggningstillgångar redovisas i balansräkningen till det pris ett företag betalat för dem, vilket justeras för avskrivningar och är föremål för omvärdering när marknadspriset sjunker jämfört med bokpris.

Anläggningstillgångar kan innehålla poster som:

- Landa

- Fastigheter, anläggningar och utrustning (PP&E)

- Varumärken

- Långsiktiga investeringar och välvilja- när ett företag förvärvar ett annat företag

Anläggningstillgångar kan delas upp i materiella och immateriella tillgångar - t.ex. anläggningstillgångar och immateriella tillgångar.

Anläggningstillgångar inkludera egendom, anläggning och utrustning eftersom de är påtagliga, vilket betyder att de är fysiska till sin natur; vi får röra dem. Ett företag kan inte avveckla sina PP&E enkelt. Till exempel skulle en biltillverkares produktionsanläggning märkas som en anläggningstillgång.

Immateriella tillgångarär icke -fysiska tillgångar, såsom patent och upphovsrätt. De betraktas som anläggningstillgångar eftersom de ger värde till ett företag men kan inte omvandlas till kontanter inom ett år. Långsiktiga placeringar, som obligationer och noter, anses också vara anläggningstillgångar eftersom ett företag vanligtvis har dessa tillgångar i sin balansräkning i mer än ett år.

Hur aktuella och långfristiga tillgångar skiljer sig: En snabb titt

Lika med kontanter eller kommer att konverteras till kontanter inom ett år

Används för att finansiera omedelbara eller aktuella behov

Artiklar som likvida medel, kortfristiga placeringar, kundfordringar, lager

Värderat till marknadspriser

Skattekonsekvenser: Att sälja omsättningstillgångar resulterar i vinsten från handelsaktiviteter

Omsättningstillgångar är i allmänhet inte föremål för omvärdering - även om lager i vissa fall omvärderas

Konverteras inte till kontanter inom ett år

Används för att finansiera långsiktiga eller framtida behov

Artiklar som långsiktiga investeringar, PP&E, goodwill, avskrivningar och amorteringar, långsiktiga uppskjutna skattefordringar

Värderat till anskaffningsvärde minus avskrivningar

Skattekonsekvenser: Att sälja tillgångar resulterar i realisationsvinster och kapitalvinstskatt tillämpas

Vanlig omvärdering av PP & E - till exempel när marknadsvärdet för en materiell tillgång minskar jämfört med det bokförda värdet måste ett företag omvärdera den tillgången