Använda vanliga metoder för distribution av sannolikheter

Ritning sannolikhetsfördelning

Nästan oavsett din syn på marknadernas förutsägbarhet eller effektivitet, kommer du förmodligen att hålla med om att för de flesta tillgångar är garanterad avkastning osäker eller riskabel. Om vi ignorerar matematiken som ligger till grund sannolikhetsfördelningar, vi kan se att de är bilder som beskriver en viss syn på osäkerhet. Sannolikhetsfördelningen är en statistisk beräkning som beskriver chansen att en given variabel kommer att falla mellan eller inom ett specifikt intervall på ett plottdiagram.

Osäkerhet avser slumpmässighet. Det skiljer sig från en brist på förutsägbarhet, eller marknadsineffektivitet. En framväxande forskningsuppfattning håller det finansmarknader är både osäkra och förutsägbara. Marknader kan också vara effektiv men också osäker.

Inom ekonomi använder vi sannolikhetsfördelningar för att rita bilder som illustrerar vår syn på en tillgångs avkastningskänslighet när vi tror att tillgångens avkastning kan betraktas som en slumpvariabel

. I den här artikeln kommer vi att gå igenom några av de mest populära sannolikhetsfördelningarna och visa dig hur du beräknar dem.Distributioner kan kategoriseras som antingen diskreta eller kontinuerliga, och om det är en sannolikhetstäthetsfunktion (PDF) eller a kumulativ distribution.

Diskret vs. Kontinuerliga distributioner

Diskret avser en slumpmässig variabel som dras från en ändlig uppsättning möjliga utfall. En sexsidig matris har till exempel sex diskreta resultat. En kontinuerlig fördelning hänvisar till en slumpmässig variabel som hämtas från en oändlig uppsättning. Exempel på kontinuerliga slumpmässiga variabler inkluderar hastighet, avstånd och vissa tillgångsavkastningar. En diskret slumpmässig variabel illustreras typiskt med prickar eller streck, medan en kontinuerlig variabel illustreras med en heldragen linje. Figuren nedan visar diskreta och kontinuerliga fördelningar för en normalfördelning med betyda (förväntat värde) på 50 och a standardavvikelse av 10:

Fördelningen är ett försök att kartlägga osäkerhet. I det här fallet är ett resultat på 50 det mest troliga men kommer bara att hända cirka 4% av tiden; ett resultat på 40 är en standardavvikelse under medelvärdet och det kommer att inträffa strax under 2,5% av tiden.

Sannolikhetstäthet vs. Kumulativ distribution

Den andra skillnaden är mellan sannolikhetstäthetsfunktion (PDF) och den kumulativa fördelningsfunktionen. PDF är sannolikheten för att vår slumpmässiga variabel når ett specifikt värde (eller i fallet med en kontinuerlig variabel att falla mellan ett intervall). Vi visar det genom att ange sannolikheten för att en slumpmässig variabel X kommer att motsvara ett verkligt värde x:

P[x=X]

Den kumulativa fördelningen är sannolikheten att slumpmässig variabel X kommer att vara mindre än eller lika med det verkliga värdet x:

P[x<=X]

eller exempel, om din höjd är en slumpmässig variabel med en förväntat värde på 5'10 "tum (dina föräldrars genomsnittliga höjd), då är PDF -frågan" Vad är sannolikheten för att du når en höjd 5'4 "?" Motsvarande kumulativa distributionsfunktionsfråga är "Vad är sannolikheten för att du kommer att vara kortare än 5'4"?"

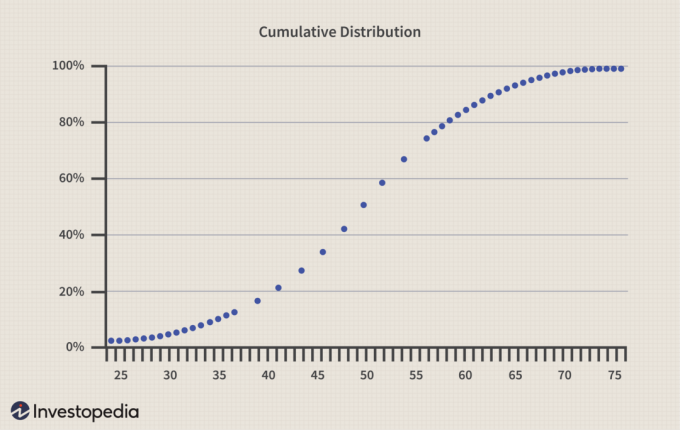

Figuren ovan visade två normala fördelningar. Du kan nu se att dessa är tomter för sannolikhetstäthet (PDF). Om vi rita om exakt samma fördelning som en kumulativ distribution får vi följande:

Den kumulativa fördelningen måste så småningom nå 1,0 eller 100% på y-axeln. Om vi höjer ribban tillräckligt högt, kommer någon gång nästan alla utfall att falla under den stapeln (vi kan säga att fördelningen vanligtvis är asymptotisk till 1,0).

Ekonomi, en samhällsvetenskap, är inte lika ren som fysik. Tyngdkraften har till exempel en elegant formel som vi kan lita på, gång på gång. Finansiell tillgång returer kan å andra sidan inte replikeras så konsekvent. En häpnadsväckande summa pengar har förlorats genom åren av smarta människor som förvirrat de korrekta fördelningarna (dvs som om de härrör från fysiska vetenskaper) med de röriga, opålitliga approximationer som försöker skildra ekonomiska returnerar. Inom finans är sannolikhetsfördelningar lite mer än grova bildframställningar.

Jämn fördelning

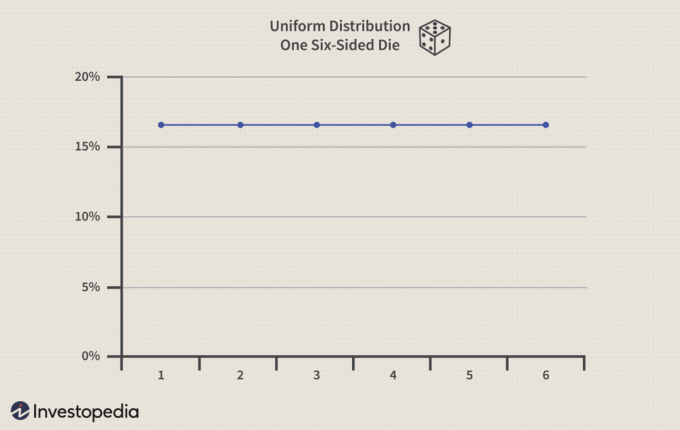

Den enklaste och mest populära distributionen är jämn fördelning, där alla resultat har lika stor chans att inträffa. En sexsidig matris har en enhetlig fördelning. Varje utfall har en sannolikhet på cirka 16,67% (1/6). Vårt diagram nedan visar den heldragna linjen (så att du kan se det bättre), men kom ihåg att detta är en diskret fördelning - du kan inte rulla 2,5 eller 2,11:

Kasta nu två tärningar tillsammans, som visas i figuren nedan, och fördelningen är inte längre enhetlig. Den når en topp på sju, vilket råkar ha 16,67% chans. I det här fallet är alla andra resultat mindre sannolika:

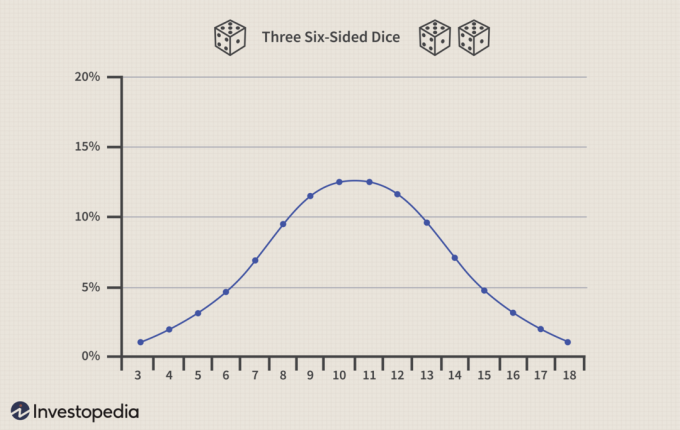

Kasta nu tre tärningar tillsammans, som visas i figuren nedan. Vi börjar se effekterna av en mest fantastiskt sats: the Centrala gränsvärdessatsen. Den centrala gränssatsen lovar djärvt att summan eller genomsnittet av en serie oberoende variabler tenderar att bli normalfördelade, oavsett deras egen distribution. Våra tärningar är individuellt enhetliga men kombinerar dem och - när vi lägger till fler tärningar - kommer deras magi nästan magiskt att gå mot den välkända normalfördelningen.

Binomial distribution

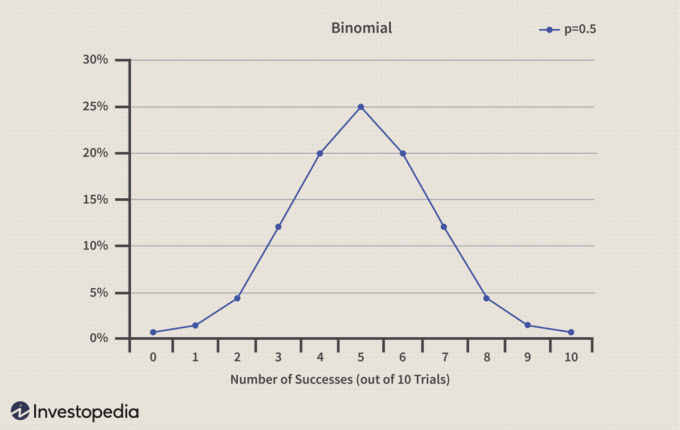

De binomial fördelning speglar en serie "antingen/eller" prövningar, till exempel en serie myntkast. Dessa kallas Bernoulli -prövningar - som hänvisar till händelser som bara har två resultat - men du behöver inte ens (50/50) odds. Binomialfördelningen nedan visar en serie med 10 myntkast där sannolikheten för huvuden är 50% (p-0,5). Du kan se i figuren nedan att chansen att vända exakt fem huvuden och fem svansar (ordning spelar ingen roll) är bara blyg för 25%:

Om binomialfördelningen ser normal ut för dig har du rätt i det. När antalet försök ökar tenderar binomialet mot normalfördelningen.

Lognormal distribution

De lognormal distribution är mycket viktigt inom finansiering eftersom många av de mest populära modellerna antar att aktiekurserna distribueras logiskt normalt. Det är lätt att förväxla tillgångsavkastning med prisnivåer.

Tillgångsavkastning behandlas ofta som normalt - en aktie kan gå upp 10% eller ner 10%. Prisnivåer behandlas ofta som logiska normala -en aktie på $ 10 kan gå upp till $ 30 men den kan inte gå ner till -$ 10. Den lognormala fördelningen är icke-noll och sned åt höger (igen kan en aktie inte falla under noll men den har ingen teoretisk uppåtriktad gräns):

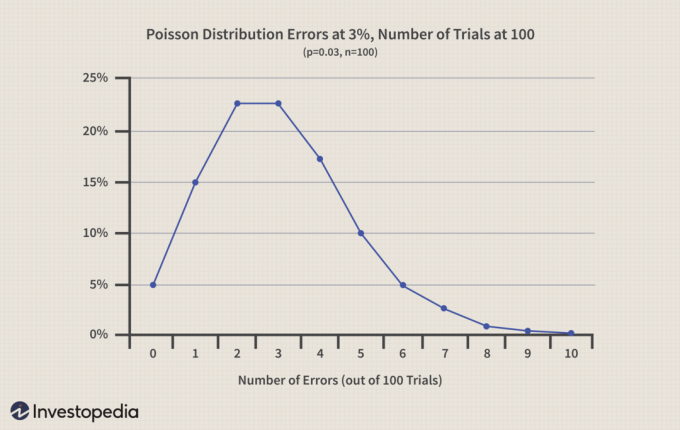

Poisson

De Poisson distribution används för att beskriva oddsen för en viss händelse (t.ex. en daglig portfölj förlust under 5%) som uppstår över ett tidsintervall. Så i exemplet nedan antar vi att någon operativ process har en felprocent på 3%. Vi antar vidare 100 slumpmässiga prövningar; Poisson -distributionen beskriver sannolikheten för att få ett visst antal fel under en viss tid, till exempel en enda dag.

Studentens T

Elevens T -fördelning är också mycket populär eftersom den har en lite "fetare svans" än normalfördelningen. Elevens T används vanligtvis när vår provstorlek är liten (dvs. mindre än 30). Inom finans representerar vänster svans förlusterna. Därför, om provstorleken är liten, vågar vi underskatta oddsen för en stor förlust. Den fetare svansen på studentens T hjälper oss här. Trots det händer det att denna fördelnings fettsvans ofta inte är tillräckligt fet. Finansiell avkastning tenderar att, vid sällsynta katastrofala tillfällen, uppvisa riktigt fettsvansförluster (dvs. fetare än förutspått av fördelningarna). Stora summor pengar har gått förlorade på detta sätt.

Betadistribution

Slutligen beta -distributionen (får inte förväxlas med beta parameter i kapitalprissättningsmodell) är populärt bland modeller som uppskattar återhämtningsgrader på obligationsportföljer. Betadistributionen är distributionsverktyget. Precis som normalt behöver den bara två parametrar (alfa och beta), men de kan kombineras för anmärkningsvärd flexibilitet. Fyra möjliga beta -distributioner illustreras nedan:

Poängen

Som så många skor i vår statistiska skoskåp försöker vi välja den bästa passformen för tillfället, men vi vet inte riktigt vad vädret har för oss. Vi kan välja en normal fördelning och sedan ta reda på det underskattade vänster-svans förluster; så vi byter till en sned fördelning, bara för att se att data ser mer "normala" ut under nästa period. Den eleganta matematiken under kan förföra dig till att tro att dessa fördelningar avslöjar en djupare sanning, men det är mer troligt att de bara är mänskliga artefakter. Till exempel är alla fördelningar vi granskade ganska smidiga, men vissa tillgångsavkastningar hoppar diskontinuerligt.

Normalfördelningen är allestädes närvarande och elegant och den kräver bara två parametrar (medelvärde och distribution). Många andra fördelningar konvergerar mot det normala (t.ex. binomial och Poisson). Men många situationer, som t.ex. hedgefond avkastning, kreditportföljer och allvarliga förlusthändelser förtjänar inte de normala fördelningarna.