En introduktion till strukturerade produkter

En gång i tiden var detaljhandelsinvesteringsvärlden en lugn, ganska trevlig plats där en liten, framstående grupp av förvaltare och kapitalförvaltare utarbetade försiktiga portföljer för sina välskötta kunder inom ett snävt definierat utbud av högkvalitativa skuld- och egetkapitalinstrument. Finansiell innovation och ökningen av investerarklassen förändrade allt detta.

En innovation som fått dragkraft som ett komplement till traditionella detaljhandels- och institutionella portföljer är investeringsklassen som i allmänhet kallas strukturerade produkter. Strukturerade produkter erbjuder detaljhandelsinvesterare enkel åtkomst till derivat. Denna artikel ger en introduktion till strukturerade produkter, med särskilt fokus på deras tillämpbarhet i diversifierade detaljhandelsportföljer.

Viktiga takeaways

- Strukturerade produkter är förpackade investeringar som normalt inkluderar tillgångar kopplade till ränta plus ett eller flera derivat.

- Dessa produkter kan ta traditionella värdepapper, till exempel en investment grade-obligation och ersätta de vanliga betalningsfunktionerna med icke-traditionella utbetalningar.

- Strukturerade produkter kan vara huvudgarantiserade för att utfärda avkastning på förfallodagen.

- Riskerna med strukturerade produkter kan vara ganska komplexa - de kanske inte är försäkrade av FDIC och de tenderar att sakna likviditet.

2:00

En introduktion till strukturerade produkter

Vad är strukturerade produkter?

Strukturerade produkter är förpackade investeringar som normalt inkluderar tillgångar kopplade till ränta plus ett eller flera derivat. De är i allmänhet bundna till ett index eller en korg med värdepapper och är utformade för att underlätta mycket anpassade riskavkastningsmål. Detta uppnås genom att ta en traditionell säkerhet som en konventionell investeringsklass bindning och ersättning av de vanliga betalningsfunktionerna - periodiska kuponger och slutlig huvudstol - med icke-traditionella utbetalningar som härrör från prestanda för en eller flera underliggande tillgångar snarare än emittentens egna pengaflöde.

Ursprung

En av de främsta drivkrafterna bakom skapandet av strukturerade produkter var behovet av att företag utfärdade billiga skulder. De blev ursprungligen populära i Europa och har fått valuta i USA, där de ofta är erbjuds som SEC-registrerade produkter, vilket innebär att de är tillgängliga för detaljhandelsinvesterare på samma sätt som aktier, obligationer, börshandlade fonder (ETF: er) och fonder. Deras förmåga att erbjuda anpassad exponering för annars svårt att nå tillgångsklasser och underklasser gör strukturerade produkter användbara som en komplement till traditionella komponenter i diversifierade portföljer.

Returnerar

Emittenter betalar normalt avkastning på strukturerade produkter när de når mognad. Utbetalningar eller avkastning från dessa resultat är betingade i den meningen att om de underliggande tillgångarna returnerar "x", betalar den strukturerade produkten ut "y". Detta innebär att strukturerade produkter är nära besläktade med traditionella modeller för alternativprissättning, även om de också kan innehålla andra derivatkategorier som t.ex. byter, framåt och framtid, samt inbäddade funktioner som inkluderar hävstångseffekt med uppåtriktad eller nedåtsbuffert.

Tittar under huven

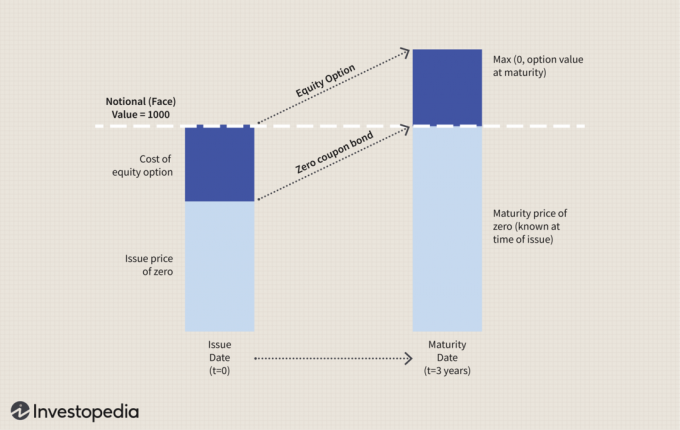

Tänk på att en välkänd bank utfärdar strukturerade produkter i form av sedlar-var och en med ett nominellt nominellt värde på $ 1000. Varje lapp är faktiskt ett paket som består av två komponenter: A nollkupongobligation och a köpoption på ett underliggande egetkapitalinstrument som t.ex. stamaktier eller en ETF som efterliknar ett populärt index som S&P 500. Löptiden är tre år.

Figuren nedan visar vad som händer mellan problem och förfallodatum.

Även om prismekanismerna som driver dessa värden är komplexa, är den underliggande principen ganska enkel. På utgivningsdatumet betalar du det nominella beloppet på $ 1000. Den här noten är helt huvudskyddad, vilket innebär att du kommer att få tillbaka dina $ 1000 vid förfallodagen oavsett vad som händer med den underliggande tillgången. Detta åstadkoms via nollkupongobligationen som kommer från dess originalnummerrabatt till nominellt värde.

För prestandakomponenten prissätts den underliggande tillgången som ett europeiskt köpoption och kommer att ha egenvärde vid förfall om värdet på det datumet är högre än värdet när den utfärdas. Om det är tillämpligt tjänar du den avkastningen på en-mot-en-basis. Om inte, förfaller alternativet värdelöst och du får ingenting utöver din avkastning på 1000 dollar.

Anpassad storlek

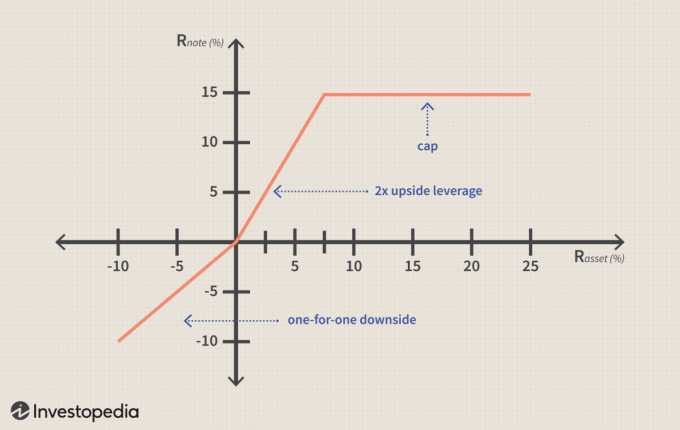

Huvudskyddet erbjuder en viktig fördel i exemplet ovan, men en investerare kan vara villig att byta ut något eller allt skydd till förmån för en mer attraktiv prestationspotential. Låt oss titta på ett annat exempel där investeraren ger upp huvudskyddet för en kombination av mer potenta prestandafunktioner.

Om avkastningen på underliggande tillgång (R tillgång) är positivt - mellan noll och 7,5% - investeraren tjänar dubbelt avkastningen. Så i detta fall tjänar investeraren 15% om tillgången ger 7,5%. Om R tillgång är större än 7,5%, kommer investerarens avkastning att begränsas till 15%. Om tillgångens avkastning är negativ, deltar investeraren en-mot-en på baksidan, så det finns ingen negativ hävstång. I det här fallet finns det inget huvudskydd.

Figuren nedan visar utbetalningskurvan för detta scenario:

Denna strategi skulle överensstämma med uppfattningen om en milt hausseartad investerare - en som förväntar sig positivt men i allmänhet svag prestanda och letar efter en förbättrad avkastning över vad de tror att marknaden kommer att göra producera.

Rainbow Note

En av de främsta attraktionerna hos strukturerade produkter för detaljhandelsinvesterare är möjligheten att anpassa en mängd olika antaganden till ett instrument. Som ett exempel är en regnbågsnot en strukturerad produkt som erbjuder exponering mot mer än en underliggande tillgång.

Tillbakablickprodukten är en annan populär funktion. I ett tillbakablicksinstrument är värdet på den underliggande tillgången inte baserat på dess slutvärde vid utgången, utan på ett genomsnitt av värden som tagits under notens löptid. Detta kan vara månadsvis eller kvartalsvis. I optionsvärlden kallas detta också för en Asiatiskt alternativ- skilja instrumentet från en europeisk eller Amerikanskt alternativ. Att kombinera dessa typer av funktioner kan ge attraktivitet diversifiering egenskaper.

Värdet på den underliggande tillgången i en tillbakablicksfunktion är baserat på ett genomsnitt av värden som tagits under notens löptid.

En regnbågsnot kan härleda prestandavärde från tre relativt lågkorrelerade tillgångar som Russell 3000 Index av amerikanska aktier, MSCI Pacific Ex-Japan Index och Dow-AIG Commodity Futures Index. Att fästa en tillbakablicksfunktion till denna strukturerade produkt kan ytterligare sänka volatiliteten genom att utjämna avkastningen över tid. När det finns vilda svängningar i priser kan det påverka en investerares portfölj. Utjämning sker när investerare försöker nå stabil avkastning och viss förutsägbarhet i sina portföljer.

Hur är det med likviditet?

En vanlig risk som är förknippad med strukturerade produkter är en relativ brist på likviditet som kommer med investeringens mycket anpassade karaktär. Dessutom realiseras ofta inte hela avkastningen från komplexa prestandafunktioner förrän på förfallodagen. Av denna anledning tenderar strukturerade produkter mer att vara ett köp-och-innehav-investeringsbeslut snarare än ett sätt att få in och ut av en position med hastighet och effektivitet.

En betydande innovation för att förbättra likviditeten i vissa typer av strukturerade produkter kommer i form av börshandlade sedlar (ETN), en produkt som ursprungligen introducerades av Barclays Bank 2006. Dessa är strukturerade för att likna ETF: er, som är fungibla instrument som handlas som en vanlig aktie på en värdepappersbörs. ETN skiljer sig dock från ETF: er eftersom de består av en skuldinstrument med kassaflöden som härrör från resultatet för en underliggande tillgång. ETN ger också ett alternativ till svåråtkomliga exponeringar som råvaruterminer eller indianer aktiemarknad.

Andra risker och överväganden

En av de viktigaste sakerna att förstå om denna typ av investeringar är deras komplexa karaktär - något som lekmän investeraren kanske inte nödvändigtvis förstår. Förutom likviditet är emittenten en annan risk i samband med strukturerade produkter kreditkvalitet. Även om kassaflöden härrör från andra källor, anses själva produkterna vara det utfärdande finansinstitutets skulder. Till exempel utfärdas de vanligtvis inte genom konkursbaserade tredje part fordon på det sättet värdepapper med säkerhet är.

De allra flesta strukturerade produkter erbjuds av emittenter av hög investeringsklass-mestadels stora globala finansinstitut som inkluderar Barclays, Deutsche Bank eller JP Morgan Chase. Men under en finansiell kris kan strukturerade produkter förlora kapital, liknande riskerna med alternativ. Produkter behöver inte nödvändigtvis vara försäkrade av Federal Deposit Insurance Corporation (FDIC), men av emittenten själv. Om företaget går har problem med likviditet eller går i konkurs kan investerare förlora sina initiala investeringar. De Finansindustrins tillsynsmyndighet (FINRA) föreslår att företag överväger om köpare av vissa eller alla strukturerade produkter måste genomgå en kontrollprocess som liknar handlare med optioner.

En annan faktor är prissynlighet. Det finns ingen enhetlig prissättningsstandard, vilket gör det svårare att jämföra priset attraktivitet för alternativa strukturerade produktutbud än det är att till exempel jämföra nätet kostnadskvoter av olika fonder eller provisioner bland mäklare-återförsäljare. Många strukturerade produktutgivare använder prissättningen i sina optionsmodeller för att undvika en uttrycklig avgift eller annan kostnad för investeraren. På baksidan betyder det att investeraren inte säkert kan veta det verkliga värdet av implicita kostnader.

Poängen

Komplexiteten hos derivatpapper har länge hållit dem utanför meningsfull representation i traditionell detaljhandel och många institutionella investeringsportföljer. Strukturerade produkter kan ge många derivatfördelar för investerare som annars inte skulle ha tillgång till dem. Som ett komplement till traditionella investeringsfordon har strukturerade produkter en användbar roll att spela i modern portföljförvaltning.