คำจำกัดความอัตราส่วนเลเวอเรจระดับ 1

อัตราส่วนเลเวอเรจระดับ 1 คืออะไร?

อัตราส่วนเลเวอเรจระดับ 1 จะวัดค่าของธนาคาร ทุนหลัก เทียบกับสินทรัพย์รวม อัตราส่วนมีลักษณะเฉพาะที่ เงินกองทุนชั้นที่ 1 เพื่อตัดสินว่าธนาคารใช้ประโยชน์จากทรัพย์สินอย่างไร เงินกองทุนชั้นที่ 1 คือสินทรัพย์ที่สามารถชำระบัญชีได้อย่างง่ายดายหากธนาคารต้องการเงินทุนในกรณีที่เกิดวิกฤตการณ์ทางการเงิน อัตราส่วนเลเวอเรจระดับ 1 จึงเป็นตัวชี้วัดระยะสั้นของธนาคาร สุขภาพทางการเงิน.

อัตราส่วนเลเวอเรจระดับ 1 มักถูกใช้โดยหน่วยงานกำกับดูแลเพื่อให้แน่ใจว่าธนาคารมีความเพียงพอของเงินกองทุน และเพื่อกำหนดข้อจำกัดในระดับที่บริษัททางการเงินสามารถทำได้ การงัด ฐานทุนของมัน

ประเด็นที่สำคัญ

- อัตราส่วนเลเวอเรจระดับ 1 เปรียบเทียบเงินทุนระดับ 1 ของธนาคารกับสินทรัพย์รวมเพื่อประเมินว่าธนาคารมีเลเวอเรจอย่างไร

- หน่วยงานกำกับดูแลของธนาคารใช้อัตราส่วน Tier 1 เพื่อให้แน่ใจว่าธนาคารมีสภาพคล่องเพียงพอสำหรับการทดสอบความเครียดที่จำเป็น

- อัตราส่วนที่สูงกว่า 5% ถือเป็นเครื่องบ่งชี้สถานะทางการเงินที่แข็งแกร่งสำหรับธนาคาร

1:24

อัตราส่วนเลเวอเรจระดับ 1

สูตรสำหรับอัตราส่วนเลเวอเรจระดับที่ 1 คือ:

อัตราส่วนเลเวอเรจระดับ 1=สินทรัพย์รวมเงินกองทุนชั้นที่ 1×100ที่ไหน:เงินกองทุนชั้นที่ 1=ส่วนของผู้ถือหุ้น กำไรสะสมเงินสำรองและตราสารอื่นๆ

วิธีการคำนวณอัตราส่วนเลเวอเรจระดับที่ 1

- เงินกองทุนชั้นที่ 1 สำหรับธนาคารอยู่ในตัวเศษของอัตราส่วนเลเวอเรจ เงินกองทุนชั้นที่ 1 หมายถึง หุ้นสามัญของธนาคาร กำไรสะสม เงินสำรอง และตราสารบางประเภทที่มีการจ่ายเงินปันผลตามที่เห็นสมควรและไม่มีวันครบกำหนด

- สินทรัพย์รวมทั้งหมดของธนาคารสำหรับช่วงเวลานั้นอยู่ในตัวส่วนของสูตร ซึ่งโดยทั่วไปจะรายงานในรายงานรายได้รายไตรมาสหรือประจำปีของธนาคาร

- แบ่งเงินทุนระดับ 1 ของธนาคารด้วยสินทรัพย์รวมทั้งหมดเพื่อให้ได้อัตราส่วนเลเวอเรจระดับ 1 คูณผลลัพธ์ด้วย 100 เพื่อแปลงตัวเลขเป็นเปอร์เซ็นต์

อัตราส่วนเลเวอเรจระดับ 1 บอกอะไรคุณได้บ้าง?

อัตราส่วนเลเวอเรจระดับ 1 ได้รับการแนะนำโดย บาเซิล III ตามสนธิสัญญาการธนาคารระหว่างประเทศที่เสนอโดย คณะกรรมการกำกับดูแลการธนาคารบาเซิล ในปี 2552 อัตราส่วนนี้ใช้เงินกองทุนชั้นที่ 1 เพื่อประเมินว่าธนาคารมีเลเวอเรจอย่างไรเมื่อเทียบกับสินทรัพย์โดยรวม ยิ่งอัตราส่วนเลเวอเรจระดับ 1 สูงเท่าใด โอกาสที่ธนาคารจะทนต่อผลกระทบเชิงลบต่องบดุลก็ยิ่งสูงเท่านั้น

ส่วนประกอบของอัตราส่วนเลเวอเรจระดับ 1

เงินกองทุนชั้นที่ 1 เป็นทุนหลักของธนาคารตาม Basel III และประกอบด้วยความมั่นคงมากที่สุด และเงินทุนสภาพคล่องได้อย่างมีประสิทธิภาพสูงสุดในการรับผลขาดทุนในช่วงวิกฤตการเงินหรือ การชะลอตัว

ตัวหารในอัตราส่วนเลเวอเรจระดับ 1 คือความเสี่ยงทั้งหมดของธนาคาร ซึ่งรวมถึงสินทรัพย์รวม ความเสี่ยงจากอนุพันธ์ และความเสี่ยงนอกงบดุลบางรายการ Basel III กำหนดให้ธนาคารต้องรวมความเสี่ยงนอกงบดุล เช่น ภาระผูกพันในการให้สินเชื่อแก่บุคคลที่สาม สแตนด์บายเลตเตอร์ออฟเครดิต (SLOC) การยอมรับ และเลตเตอร์ออฟเครดิตการค้า

ข้อกำหนดอัตราส่วนเลเวอเรจระดับ 1

Basel III กำหนดข้อกำหนดขั้นต่ำ 3% สำหรับอัตราส่วนเลเวอเรจระดับ 1 ในขณะที่เปิดทิ้งไว้ ความเป็นไปได้ในการเพิ่มเกณฑ์ดังกล่าวสำหรับสถาบันการเงินที่มีความสำคัญอย่างเป็นระบบ

ในปี 2557 ธนาคารกลางสหรัฐ สำนักงานบัญชีกลางสกุลเงิน (OCC) และ Federal Deposit Insurance Corporation (FDIC) ได้ออกกฎเกณฑ์ด้านเงินทุนที่บังคับใช้สูงกว่า อัตราส่วนเลเวอเรจ สำหรับธนาคารบางขนาด มีผลตั้งแต่ ม.ค. 1, 2018. บริษัทโฮลดิ้งที่มีสินทรัพย์รวมมากกว่า 7 แสนล้านดอลลาร์ หรือมากกว่า 10 ล้านล้านดอลลาร์ใน สินทรัพย์ภายใต้การจัดการต้องรักษาบัฟเฟอร์เพิ่มเติม 2% ทำให้อัตราส่วนเลเวอเรจขั้นต่ำของ Tier 1 5%.

นอกจากนี้ หากสถาบันรับฝากผู้เอาประกันภัยอยู่ภายใต้กรอบการดำเนินการแก้ไข หมายความว่า แสดงให้เห็นถึงการขาดเงินทุนในอดีต จะต้องแสดงให้เห็นอย่างน้อย 6% อัตราส่วนระดับ 1 เลเวอเรจจึงจะนำมาพิจารณา มีทุนทรัพย์ดี

ตัวอย่างจริงของอัตราส่วนเลเวอเรจระดับ 1

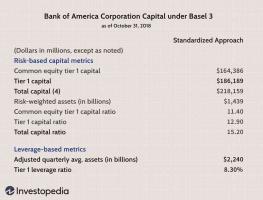

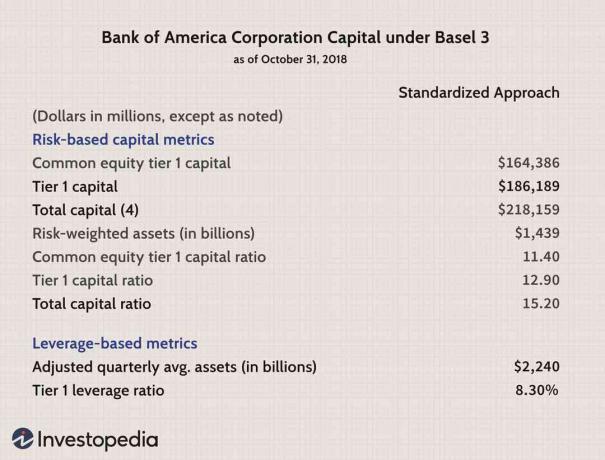

ด้านล่างนี้คืออัตราส่วนเงินกองทุนที่นำมาจากงบการเงินของ Bank of America Corporation (ธ.ก.ส.) ตามที่แจ้งในธนาคาร รายงานผลประกอบการไตรมาส 3 เมื่อวันที่ 31 ตุลาคม 2561

- ธนาคารได้รายงานอัตราส่วนเลเวอเรจระดับ 1 ที่ 8.3% ในช่วงเวลานั้นโดยเน้นสีเหลืองที่ด้านล่างของตาราง

- เราสามารถคำนวณอัตราส่วนได้โดยนำเงินกองทุนชั้นที่ 1 ทั้งหมด 186,189 พันล้านดอลลาร์ (เน้นด้วยสีเขียว) แล้วหารด้วยสินทรัพย์รวมของธนาคารที่ 2.240 ล้านล้านดอลลาร์ (เน้นด้วยสีน้ำเงิน)

- การคำนวณมีดังนี้: $2.240 ล้านล้าน$186,189 พันล้าน×100=8.3%

- อัตราส่วนเลเวอเรจระดับ 1 ของ Bank of America ที่ 8.3% นั้นสูงกว่าข้อกำหนดที่ 5% โดยหน่วยงานกำกับดูแล

รูปภาพโดย Sabrina Jiang © Investopedia 2020

ความแตกต่างระหว่างอัตราส่วนเงินกองทุนชั้นที่ 1 และอัตราส่วนเงินกองทุนชั้นที่ 1

อัตราส่วนเงินกองทุนชั้นที่ 1 คืออัตราส่วนของเงินกองทุนชั้นที่ 1 หลักของธนาคาร นั่นคือ ส่วนของทุนและทุนสำรองที่เปิดเผย ต่อสินทรัพย์เสี่ยงทั้งหมด เป็นตัวชี้วัดที่สำคัญของความแข็งแกร่งทางการเงินของธนาคารที่ได้รับการนำไปใช้เป็นส่วนหนึ่งของข้อตกลง Basel III ตามระเบียบของธนาคาร

อัตราส่วนเงินกองทุนชั้นที่ 1 วัดค่าเงินกองทุนหลักของธนาคารเทียบกับสินทรัพย์เสี่ยงทั้งหมด ซึ่งรวมถึงสินทรัพย์ทั้งหมดที่ธนาคารถือไว้ซึ่งมีการถ่วงน้ำหนักอย่างเป็นระบบสำหรับความเสี่ยงด้านเครดิต อัตราส่วนเลเวอเรจระดับ 1 จะวัดเงินทุนหลักของธนาคารต่อสินทรัพย์รวม อัตราส่วนนี้ใช้เงินกองทุนชั้นที่ 1 เพื่อตัดสินว่าธนาคารมีเลเวอเรจอย่างไรเมื่อเทียบกับการรวมบัญชี สินทรัพย์ ในขณะที่อัตราส่วนเงินกองทุนชั้นที่ 1 วัดทุนหลักของธนาคารเทียบกับความเสี่ยงที่ถ่วงน้ำหนัก สินทรัพย์

ข้อจำกัดของการใช้อัตราส่วนเลเวอเรจระดับ 1

ข้อจำกัดของการใช้อัตราส่วนเลเวอเรจระดับ 1 คือนักลงทุนต้องพึ่งพาธนาคารในการคำนวณและรายงานตัวเลขเงินทุนและสินทรัพย์รวมในระดับที่ 1 อย่างถูกต้องและตรงไปตรงมา หากธนาคารไม่รายงานหรือคำนวณตัวเลขอย่างถูกต้อง อัตราส่วนเลเวอเรจอาจไม่ถูกต้อง อัตราส่วนเลเวอเรจที่สูงกว่า 5% คือสิ่งที่หน่วยงานกำกับดูแลกำลังมองหาอยู่ในขณะนี้ แต่เราจะไม่รู้จริง ๆ จนกว่า วิกฤตการเงินครั้งต่อไปกระทบ เพื่อค้นหาว่าธนาคารสามารถทนต่อภาวะช็อกทางการเงินได้จริงหรือไม่ สาเหตุ