อัตราการจำนองและแนวโน้มของวันนี้

อัตราสินเชื่อที่อยู่อาศัยลดลงอย่างเห็นได้ชัดในสินเชื่อทุกประเภทเมื่อวันศุกร์ โดยมีค่าเฉลี่ยหลายแห่งลดลงหนึ่งในสี่ถึงครึ่งเปอร์เซ็นต์ อัตราสามสิบปีลดลงมากกว่าหนึ่งในสี่โดยลดลงต่ำกว่า 5.75% เป็นครั้งแรกนับตั้งแต่ต้นเดือนกรกฎาคม

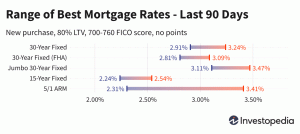

| ค่าเฉลี่ยระดับชาติของอัตราดอกเบี้ยที่ดีที่สุดของผู้ให้กู้ | ||

|---|---|---|

| ประเภทสินเชื่อ | ซื้อ | รีไฟแนนซ์ |

| คงที่ 30 ปี | 5.63% | 5.94% |

| FHA 30 ปีคงที่ | 5.57% | 6.08% |

| จัมโบ้ 30 ปี คงที่ | 4.82% | 4.90% |

| คงที่ 15 ปี | 4.90% | 5.18% |

| 5/6 อาร์ม | 5.50% | 5.65% |

ค่าเฉลี่ยอัตราการจำนองแห่งชาติวันนี้

อัตราดอกเบี้ยเงินกู้ 30 ปีสิ้นสุดสัปดาห์ด้วยการลดลงอย่างมาก โดยให้คะแนนพื้นฐาน 27 คะแนนในวันศุกร์เป็นค่าเฉลี่ย 5.63% และค่าเฉลี่ยลดลง 31 คะแนนเมื่อเทียบกับ เมื่อวันศุกร์ที่ผ่านมา ขณะนี้ค่าเฉลี่ยลดลงสามในสี่ของจุดเปอร์เซ็นต์จากจุดสูงสุดในรอบ 14 ปีที่ 6.38% ซึ่งจดทะเบียนเมื่อหกสัปดาห์ก่อน

อัตราคงที่ 15 ปีขยับลงในทำนองเดียวกันในวันศุกร์โดยลดลง 26 คะแนนพื้นฐานสู่ระดับต่ำกว่าเครื่องหมาย 5% ที่ 4.90% เช่นเดียวกับเงินกู้ 30 ปี อัตรา 15 ปีขึ้นสู่ระดับสูงสุดนับตั้งแต่ปี 2008 ในช่วงกลางเดือนมิถุนายน ซึ่งแตะระดับ 5.41%

ในขณะเดียวกัน อัตราดอกเบี้ยเงินกู้ Jumbo 30 ปีลดลงในระดับปานกลาง แม้ว่าการลดลงดังกล่าวจะนำพวกเขาไปสู่ระดับต่ำสุดนับตั้งแต่วันที่ 8 มิถุนายน ลดลงหนึ่งในแปดของจุดเปอร์เซ็นต์ในวันศุกร์ ค่าเฉลี่ย 30 ปีของจัมโบ้ขณะนี้อยู่ที่ 4.82%

หลังจากการปรับลดอัตราดอกเบี้ยครั้งใหญ่ในฤดูร้อนที่แล้ว อัตราการจำนองก็พุ่งสูงขึ้นตั้งแต่นั้นมา โดยค่าเฉลี่ย 30 ปีพุ่งสูงสุดในช่วงกลางเดือนมิถุนายน โดยเพิ่มขึ้น 3.49% จากระดับต่ำสุดในเดือนสิงหาคม 2564 ที่ 2.89%

ในขณะเดียวกัน ช่วงกลางเดือนมิถุนายน ค่าเฉลี่ย 15 ปีและ 30 ปีของจัมโบ้พุ่งขึ้น 3.21 และ 2.38 เปอร์เซ็นต์ สูงกว่าหุบเขาฤดูร้อนปี 2564 ตามลำดับ

อัตราการรีไฟแนนซ์สำหรับเงินกู้ 30 ปีเคลื่อนไหวต่ำกว่าอย่างมากในวันศุกร์โดยค่าเฉลี่ยการรีไฟแนนซ์ 30 ปีลดลง 31 คะแนน ค่าเฉลี่ย refi 15 ปีและ Jumbo 30 ปีในขณะเดียวกันก็ลดลงมากกว่าแปดเปอร์เซ็นต์เล็กน้อย ค่าใช้จ่ายในการรีไฟแนนซ์ด้วยเงินกู้ที่มีอัตราดอกเบี้ยคงที่ในปัจจุบันนั้นแพงกว่าเงินกู้ซื้อใหม่ 8 ถึง 68 จุด

สำคัญ:

อัตราที่คุณเห็นที่นี่โดยทั่วไปจะไม่เปรียบเทียบโดยตรงกับอัตราทีเซอร์ที่คุณเห็นโฆษณาออนไลน์ เนื่องจากอัตราเหล่านี้ได้รับการคัดเลือกโดยเชอร์รี่ว่าน่าสนใจที่สุด พวกเขาอาจเกี่ยวข้องกับการจ่ายคะแนนล่วงหน้า หรืออาจได้รับการคัดเลือกโดยอิงจากผู้กู้สมมุติที่มีคะแนนเครดิตสูงเป็นพิเศษ หรือรับเงินกู้ที่มีขนาดเล็กกว่าปกติตามมูลค่าของบ้าน

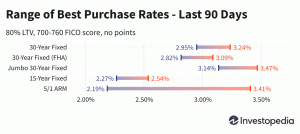

| ค่าเฉลี่ยระดับชาติของอัตราดอกเบี้ยที่ดีที่สุดของผู้ให้กู้ - การซื้อใหม่ | ||

|---|---|---|

| ซื้อใหม่ | เปลี่ยนทุกวัน | |

| คงที่ 30 ปี | 5.63% | -0.27 |

| FHA 30 ปีคงที่ | 5.57% | -0.48 |

| VA คงที่ 30 ปี | 5.63% | -0.52 |

| จัมโบ้ 30 ปี คงที่ | 4.82% | -0.12 |

| คงที่ 20 ปี | 5.17% | -0.39 |

| คงที่ 15 ปี | 4.90% | -0.26 |

| จัมโบ้ 15 ปี คงที่ | 4.82% | -0.12 |

| คงที่ 10 ปี | 4.85% | -0.27 |

| 10/6 ARM | 5.70% | -0.27 |

| 7/6 อาร์ม | 5.67% | -0.19 |

| จัมโบ้ 7/6 ARM | 4.62% | -0.13 |

| 5/6 อาร์ม | 5.50% | -0.25 |

| จัมโบ้ 5/6 ARM | 4.48% | -0.25 |

| ค่าเฉลี่ยระดับชาติของอัตราดอกเบี้ยที่ดีที่สุดของผู้ให้กู้ - รีไฟแนนซ์ | ||

|---|---|---|

| ประเภทสินเชื่อ | รีไฟแนนซ์ | เปลี่ยนทุกวัน |

| คงที่ 30 ปี | 5.94% | -0.31 |

| FHA 30 ปีคงที่ | 6.08% | -0.23 |

| VA คงที่ 30 ปี | 6.31% | -0.21 |

| จัมโบ้ 30 ปี คงที่ | 4.90% | -0.13 |

| คงที่ 20 ปี | 5.46% | -0.46 |

| คงที่ 15 ปี | 5.18% | -0.15 |

| จัมโบ้ 15 ปี คงที่ | 4.91% | -0.12 |

| คงที่ 10 ปี | 5.11% | -0.26 |

| 10/6 ARM | 5.86% | -0.34 |

| 7/6 อาร์ม | 5.88% | -0.11 |

| จัมโบ้ 7/6 ARM | 4.79% | -0.13 |

| 5/6 อาร์ม | 5.65% | -0.38 |

| จัมโบ้ 5/6 ARM | 4.56% | -0.25 |

คำนวณการชำระเงินรายเดือนสำหรับสถานการณ์เงินกู้ที่แตกต่างกันด้วย .ของเรา เครื่องคำนวณสินเชื่อที่อยู่อาศัย.

อัตราสินเชื่อที่อยู่อาศัยต่ำสุดโดยรัฐ

อัตราการจำนองต่ำสุดที่มีอยู่นั้นแตกต่างกันไปขึ้นอยู่กับรัฐที่กำเนิดเกิดขึ้น อัตราสินเชื่อที่อยู่อาศัยอาจได้รับอิทธิพลจากการเปลี่ยนแปลงระดับรัฐในคะแนนเครดิต ระยะเวลาเงินกู้เฉลี่ยและขนาดสินเชื่อที่อยู่อาศัย ตลอดจนกลยุทธ์การบริหารความเสี่ยงที่แตกต่างกันของผู้ให้กู้แต่ละราย

อัตราเหล่านี้สำรวจโดยตรงจากผู้ให้กู้ชั้นนำกว่า 200 ราย

อะไรเป็นสาเหตุให้อัตราการจำนองเพิ่มขึ้นหรือลดลง?

อัตราสินเชื่อที่อยู่อาศัยกำหนดโดยปฏิสัมพันธ์ที่ซับซ้อนของปัจจัยทางเศรษฐกิจมหภาคและอุตสาหกรรม เช่น ระดับและทิศทางของตลาดตราสารหนี้ รวมถึงอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี นโยบายการเงินในปัจจุบันของ Federal Reserve โดยเฉพาะอย่างยิ่งที่เกี่ยวข้องกับการจัดหาเงินทุนการจำนองที่ได้รับการสนับสนุนจากรัฐบาล และการแข่งขันระหว่างผู้ให้กู้และสินเชื่อข้ามประเภท เนื่องจากความผันผวนอาจเกิดขึ้นได้จากหลายปัจจัยในคราวเดียว โดยทั่วไปแล้วจึงเป็นเรื่องยากที่จะระบุแหล่งที่มาของการเปลี่ยนแปลงนั้นกับปัจจัยใดปัจจัยหนึ่ง

ปัจจัยเศรษฐกิจมหภาคทำให้ตลาดสินเชื่อที่อยู่อาศัยค่อนข้างต่ำในปีนี้ โดยเฉพาะอย่างยิ่ง Federal Reserve ได้ซื้อพันธบัตรมูลค่าหลายพันล้านดอลลาร์เพื่อตอบสนองต่อแรงกดดันทางเศรษฐกิจของการระบาดใหญ่และยังคงทำเช่นนั้นต่อไป นโยบายการซื้อพันธบัตรนี้ (และไม่ใช่อัตรากองทุนของรัฐบาลกลางที่มีการเผยแพร่มากขึ้น) เป็นผู้มีอิทธิพลสำคัญต่ออัตราการจำนอง

เมื่อวันที่ 4 พฤษภาคม เฟดประกาศว่าจะเริ่มลดงบดุลในวันที่ 1 มิถุนายน การลดลงในขนาดเท่ากันจะเกิดขึ้นในเดือนมิถุนายน กรกฎาคม และสิงหาคม และจะเพิ่มขึ้นเป็นสองเท่าในเดือนกันยายน สิ่งนี้จะอยู่เหนือการเคลื่อนไหวที่มีอยู่เพื่อลดการซื้อพันธบัตรใหม่โดยเพิ่มขึ้นทุก ๆ เดือนซึ่งเรียกว่า taper ซึ่งเริ่มในเดือนพฤศจิกายน

คณะกรรมการนโยบายและอัตราดอกเบี้ยของเฟดที่เรียกว่า Federal Open Market Committee (FOMC) จะประชุมกันทุกๆ 6-8 สัปดาห์ การประชุมตามกำหนดครั้งต่อไปของพวกเขาจะมีขึ้นในวันที่ 26-27 กรกฎาคม

ระเบียบวิธี

ค่าเฉลี่ยของประเทศที่อ้างถึงข้างต้นคำนวณจากอัตราต่ำสุดที่เสนอโดยผู้ให้กู้ชั้นนำของประเทศมากกว่า 200 รายโดยสมมติว่า อัตราส่วนเงินกู้ต่อมูลค่า (LTV) 80% และผู้สมัครที่มีคะแนนเครดิต FICO ในช่วง 700-760 อัตราที่ได้คือตัวแทนของสิ่งที่ลูกค้าควรคาดหวังเมื่อได้รับใบเสนอราคาจริงจากผู้ให้กู้โดยพิจารณาจากคุณสมบัติ ซึ่งอาจแตกต่างจากอัตราทีเซอร์ที่โฆษณา

สำหรับแผนที่ของอัตราของรัฐที่ดีที่สุด อัตราต่ำสุดที่เสนอโดยผู้ให้กู้ที่ทำการสำรวจในรัฐนั้นจะแสดงอยู่ในรายการ สมมติว่าพารามิเตอร์เดียวกันของ 80% LTV และคะแนนเครดิตระหว่าง 700-760