พันธบัตร Muni เทียบกับ กองทุนตราสารหนี้: ดีกว่ากัน?

การลงทุนในพันธบัตรช่วยเพิ่มความมั่นคงให้กับพอร์ตการลงทุน โดยเฉพาะในช่วงตลาดหมีเมื่อหุ้นสูญเสียเงิน หากคุณซื้อเฉพาะบุคคล พันธบัตรเทศบาลการขาดการกระจายความเสี่ยงทำให้เกิดความเสี่ยงโดยไม่จำเป็น แม้ว่าพันธบัตรของเทศบาลจะมีประวัติที่ต่ำมาก ค่าเริ่มต้น อัตราแม้พันธบัตรเทศบาลที่ได้รับคะแนนสูงสุดก็มีโอกาสที่จะผิดนัด สำหรับตราสารหนี้ระยะยาว การกระจายความเสี่ยงจะมีค่ามากขึ้นเนื่องจากความเสี่ยงในการผิดนัดชำระนั้นสูงกว่าโดยเนื้อแท้

ประเด็นที่สำคัญ

- หากคุณซื้อพันธบัตรเทศบาลรายบุคคลเท่านั้น การขาดการกระจายความเสี่ยงจะสร้างความเสี่ยงโดยไม่จำเป็น

- ข้อได้เปรียบที่สำคัญที่สุดของการลงทุนในกองทุนตราสารหนี้คือการลดความเสี่ยงในการผิดนัดชำระหนี้

- มีกองทุนพันธบัตรมูนีอยู่หลายแห่ง ดังนั้นคุณจึงสามารถกระจายความเสี่ยงได้โดยไม่ต้องเสียสิทธิประโยชน์ทางภาษีของพันธบัตรเทศบาล

- ในระยะยาว กองทุนตราสารหนี้มักจะเป็นทางเลือกที่ดีกว่าพันธบัตร muni ส่วนบุคคล

ทางออกที่ดีกว่าคือการกระจายเงินของคุณไปยังพันธบัตรเทศบาลต่างๆ สิ่งนี้ต้องการการวิจัยและเงินทุนจำนวนมาก อีกทางเลือกหนึ่งคือการเสริมการลงทุนในพันธบัตรเทศบาลด้วยการลงทุนใน กองทุนตราสารหนี้ซึ่งกระจายความเสี่ยงของคุณออกไปในขณะที่ให้คุณรักษากระแสรายได้ที่มั่นคง

ความเสี่ยงเริ่มต้น

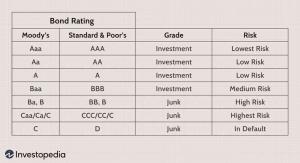

ความเสี่ยงที่ยิ่งใหญ่ที่สุดกับพันธบัตรเทศบาลเป็นค่าเริ่มต้น แต่คุณสามารถจำกัดความเสี่ยงนี้ได้โดยการตรวจสอบของพันธบัตรเทศบาล ความน่าเชื่อถือ. นอกจากนี้ หากคุณเห็นว่าพันธบัตรเทศบาลให้ผลตอบแทนสูง นั่นหมายถึงความเสี่ยงที่สูงขึ้น เคล็ดลับเพิ่มเติมคือ พันธบัตรภาระผูกพันทั่วไป ปลอดภัยกว่า พันธบัตรรายได้. ผู้ออกพันธบัตรต้องพึ่งพาภาษีเพื่อจ่ายให้ผู้ถือพันธบัตรด้วยพันธบัตรภาระผูกพันทั่วไป และสามารถขึ้นภาษีได้เสมอ ด้วยพันธบัตรรายได้ ผู้ออกต้องพึ่งพาประสิทธิภาพของถนนที่เก็บค่าผ่านทาง สนามบิน โรงพยาบาล และการปรับปรุงเฉพาะอื่นๆ

สำหรับความเสี่ยงต่ำสุด ให้เลือกพันธบัตรที่มีภาระผูกพันทั่วไปแทนพันธบัตรรายได้

ข้อได้เปรียบที่สำคัญที่สุดของการลงทุนในกองทุนตราสารหนี้คือการลดความเสี่ยงในการผิดนัดชำระหนี้ กองทุนตราสารหนี้จะคล้ายกับกองทุนหุ้น แทนที่จะกระจายไปตามภาคส่วนและอุตสาหกรรม กองทุนรวมตลาดตราสารหนี้จะกระจายความเสี่ยงในพันธบัตรระยะสั้น พันธบัตรระยะกลาง พันธบัตรระยะยาว พันธบัตรรัฐบาล และพันธบัตรองค์กร คุณยังสามารถลงทุนใน กองทุนตราสารหนี้ ETF. มีมากมาย กองทุนรวมตราสารหนี้เพื่อให้คุณสามารถกระจายความเสี่ยงโดยไม่ต้องเสียเปรียบทางภาษีของพันธบัตรเทศบาล ความเสี่ยงในการผิดนัดต่ำกว่ามากเมื่อคุณลงทุนในกองทุนรวมตราสารหนี้เนื่องจากความเสี่ยงกระจายออกไป

ระยะสั้นเทียบกับ ระยะยาว

พันธบัตรเทศบาลระยะสั้นส่วนบุคคลมักเป็นการลงทุนที่ดี ในระยะสั้น นักลงทุนสามารถมองที่ อันดับเครดิต ของพันธบัตรเทศบาลโดยเฉพาะเพื่อกำหนดความเสี่ยง ถ้าพันธบัตรเทศบาลที่มีอายุน้อยกว่าห้าปีคือ เกรดการลงทุนแล้วมีโอกาสมากที่จะชำระคืนเงินต้น ยิ่งไปกว่านั้น นักลงทุนมักไม่ค่อยต้องการเงินเพื่อวัตถุประสงค์อื่นในระยะสั้น ดังนั้นจึงควรเป็นไปได้ที่จะซื้อพันธบัตรมุนีระยะสั้น เก็บดอกเบี้ย รับเงินต้นคืน และเพิกเฉยต่อความผันผวนของราคา

ในระยะยาว กองทุนตราสารหนี้มักจะเป็นทางเลือกที่ดีกว่าพันธบัตร muni ส่วนบุคคล ตลอดหลายทศวรรษที่ผ่านมา แม้แต่เทศบาลที่เจริญรุ่งเรืองก็ต้องเผชิญกับช่วงเวลาที่ยากลำบากและอันดับเครดิตที่ตกต่ำ นักลงทุนในปัจจุบันไม่สามารถคาดการณ์ได้ว่าพันธบัตรเทศบาลใดจะคุ้มค่าที่สุด ที่เลวร้ายยิ่งกว่าอีกต่อไป ระยะเวลา ทำให้ราคาพันธบัตรมีความผันผวนและเสี่ยงต่อปัญหาคุณภาพสินเชื่อมากขึ้น นอกจากนี้ยังเป็นจริงน้อยกว่าที่จะคาดหวังว่าจะถือพันธบัตรมุนีเป็นเวลา 20 หรือ 30 ปี กองทุนตราสารหนี้ช่วยลดความเสี่ยงในการผิดนัดและเพิ่มขึ้น สภาพคล่องซึ่งทั้งสองอย่างนี้อาจมีความสำคัญมากกว่าในระยะยาว

บรรทัดล่าง

หากคุณจำกัดการลงทุนของคุณให้เหลือเพียงไม่กี่พันธบัตร คุณต้องเผชิญกับความเสี่ยงที่เพิ่มขึ้นโดยไม่มีการชดเชย อย่างไรก็ตาม ในอดีต พันธบัตรเทศบาลเคยให้ความเสี่ยงต่ำมาก การจ่ายดอกเบี้ยที่เชื่อถือได้ และข้อได้เปรียบทางภาษี สำหรับความเสี่ยงต่ำสุด ให้เลือกพันธบัตรที่มีภาระผูกพันทั่วไปแทนพันธบัตรรายได้ อย่างไรก็ตามพันธบัตรเทศบาลทั้งสองประเภทขาดสภาพคล่อง การเพิ่มพันธบัตร ETF หรือกองทุนรวมตราสารหนี้ลงในพอร์ตการลงทุนของคุณจะเพิ่มการกระจายความเสี่ยง ซึ่งจำกัดความเสี่ยงในการผิดนัดชำระหนี้ กองทุนตราสารหนี้ยังมีสภาพคล่องมากกว่าและข้อดีของพวกเขาจะแข็งแกร่งยิ่งขึ้นในระยะยาว สุดท้าย โปรดจำไว้ว่ากองทุนพันธบัตรเทศบาลมักเสนอการประหยัดภาษีแบบเดียวกับพันธบัตร Muni แต่ละรายการ