Проста лихва срещу Сложна лихва

Проста лихва срещу Сложна лихва: Общ преглед

Когато анализирате условията на заема, е важно да вземете предвид повече от лихвения процент. Два заема могат да имат идентични суми на главницата, лихвени проценти и дължими за изплащане, но значителни разлики в размера на лихвите, които плащате, особено ако един заем използва проста лихва и другите употреби сложна лихва.

Ключови извадки

- Простата лихва се изчислява, като се използва само основния баланс на заема за всеки период.

- При сложна лихва лихвата за период се основава на салдото по главницата плюс всички вече натрупани непогасени лихви. Лихвени съединения с течение на времето.

- Законът за истината в кредитирането (TILA) изисква кредиторите да оповестяват условията на заема на потенциалните кредитополучатели, включително общата сума доларова сума лихва, която да се изплаща през срока на заема и дали лихвата се начислява просто или се усложнява.

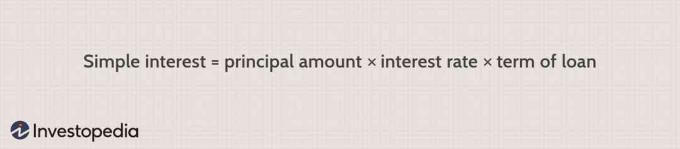

Проста лихва

Простата лихва се изчислява, като се използва само основната сума по кредита. Обикновено простата лихва, платена или получена за определен период, е a

фиксиран процент от сумата на главницата, която е взета или взета назаем. Например, да кажем, че студент получава заем с обикновена лихва, за да плати една година от обучението си в колежа, което струва 18 000 долара, и годишната лихвен процент на заема им е 6%. Те изплащат заема си в продължение на три години.The Закон за истината в кредитирането (TILA) изисква това кредитори оповестяват условията на заема на потенциалните кредитополучатели, включително общата сума на лихвите в долари, която трябва да бъде изплатена през срока на заема и дали лихвата се начислява просто или се усложнява.

Сложна лихва

При сложна лихва лихвата за период се основава на салдото по главницата плюс всички натрупани неплатени лихви. Лихвени съединения с течение на времето. При изчисляване на сложните лихви броят на периодите на съставяне прави значителна разлика. Като цяло, колкото по -голям е броят на периодите на съставяне, толкова по -голям е размерът на сложната лихва. Така че за всеки 100 долара заем за определен период размерът на лихвата натрупани при 10% годишно ще бъде по-ниска от начислените лихви при 5% на полугодие, което от своя страна ще бъде по-ниско от лихвите, начислени на 2,5% тримесечно.

Освен че внимателно проучва Истината в кредитирането изявление, бързо математическо изчисление ви казва дали разглеждате проста или сложна лихва.

72

Сложният интерес води до „Правило 72", бърза, полезна формула, която се използва популярно за оценка на броя на годините, необходими за удвояване на инвестираните пари при дадена годишна норма на възвръщаемост.

Ключови разлики

Да предположим, че заемате 10 000 долара при 10% годишна лихва с главницата и дължими лихви като еднократна сума за три години. Използвайки просто изчисление на лихвите, 10% от остатъка от главницата се добавят към сумата на погасяването ви през всяка от трите години. Това излиза на 1000 долара годишно, което възлиза на общо 3000 долара лихва през целия живот на заема. При погасяване дължимата сума е 13 000 долара.

Да предположим, че теглите същия заем при същите условия, но лихвата се усложнява ежегодно. През първата година лихвеният процент от 10% се изчислява само от главницата от 10 000 долара. След като това бъде направено, общото неплатено салдо, главница плюс лихва, е 11 000 долара. Разликата се проявява през втората година. Лихвите за тази година се основават на пълните 11 000 долара, които дължите в момента, а не само на 10 000 щатски долара. В края на втора година дължите $ 12,100, което става база за изчисляване на лихвите за третата година. Когато заемът е изискуем, вместо да дължите $ 13,000, вие в крайна сметка дължите $ 13,310. Въпреки че може да не считате $ 310 за огромна разлика, този пример е само тригодишен заем; сложната лихва се натрупва и става потискаща с по -дълги срокове на заема.

Друг фактор, на който трябва да обърнете внимание, е колко често се натрупва лихвата. В горния пример това е веднъж годишно. Ако обаче се натрупва по-често, например на полугодие, на тримесечие или на месец, разликата между сложна и проста лихва се увеличава. По -често смесване означава, че базата, от която се изчисляват нови лихвени такси, се увеличава по -бързо.

Още един прост метод за определяне дали вашият заем използва прост или съединение лихвата е да се сравни нейният лихвен процент с годишния процент, който TILA също изисква кредитори да разкрие.The Годишният процент на разходите (ГПР) преобразува финансовите разходи по заема ви, които включват всички лихви и такси, до обикновен лихвен процент. Значителната разлика между лихвения процент и ГПР означава едно или и двете неща: вашият заем използва сложна лихва или включва големи лихвени такси за заем в допълнение към лихвите.

Долния ред

В реални ситуации сложната лихва често е фактор в бизнес транзакциите, инвестициите и финансовите продукти, предназначени за удължаване за няколко периода или години. Обикновените лихви се използват главно за лесни изчисления: тези обикновено за един период или по-малко от година, въпреки че те се отнасят и за отворени ситуации, като например салда по кредитни карти.

Получете магията на комбинирането, което работи за вас, като инвестирате редовно и увеличавате честотата на изплащанията по заема. Запознаването с основните понятия за проста и сложна лихва ще ви помогне да вземате по -добри финансови решения, спестявайки хиляди долари и увеличавайки нетната си стойност с течение на времето.