Определение на баланса: формула и примери

Какво е баланс?

Балансът е финансов отчет, който отчита активите, пасивите на дружеството и собствен капитал в определен момент от време и осигурява основа за изчисляване на нормите на възвръщаемост и оценката им структура на капитала. Това е финансов отчет, който предоставя моментна снимка на това какво притежава и дължи една компания, както и сумата, инвестирана от акционерите.

Балансът се използва заедно с други важни финансови отчети като отчета за доходите и отчета за паричните потоци при провеждане на фундаментален анализ или изчисляване на финансови коефициенти.

Ключови извадки

- Балансът е финансов отчет, който отчита активите, пасивите на дружеството и собствения капитал.

- Балансът е един от трите (отчета за доходите и отчета за паричните потоци са другите два) основни финансови отчети, използвани за оценка на бизнес.

- Балансът е моментна снимка, представяща състоянието на финансите на компанията (какво притежава и дължи) към датата на публикуване.

- Фундаменталните анализатори използват баланси, заедно с други финансови отчети, за изчисляване на финансови коефициенти.

1:10

Въведение в баланса

Формула, използвана за баланс

Балансът се придържа към следното счетоводно уравнение, където активите от едната страна и пасивите плюс собственият капитал от другата се балансират:

Активи=Задължения+Капитал на акционерите

Тази формула е интуитивна: компанията трябва да плати за всички вещи, които притежава (активи), като или вземе назаем пари (поема задължения), или ги вземе от инвеститорите (емитира собствения капитал на акционерите).

Например, ако една компания тегли петгодишен заем от 4000 долара от банка, нейните активи (по-специално паричната сметка) ще се увеличат с 4000 долара. Неговите пасиви (по-специално сметката за дългосрочен дълг) също ще се увеличат с 4 000 долара, балансирайки двете страни на уравнението. Ако компанията вземе 8 000 долара от инвеститорите, нейните активи ще се увеличат с тази сума, както и собственият капитал на нейните акционери. Всички приходи, които компанията генерира над разходите си, ще отидат в сметката на акционерите. Тези приходи ще бъдат балансирани от страна на активите, като ще се появят като парични средства, инвестиции, инвентар или друг актив.

Активите, пасивите и собственият капитал се състоят от няколко по -малки сметки, които разбиват спецификата на финансите на компанията. Тези сметки варират значително в зависимост от индустрията и едни и същи условия могат да имат различни последици в зависимост от естеството на бизнеса. Като цяло обаче има няколко общи компонента, които инвеститорите вероятно ще срещнат.

Какво има в баланса?

The баланса е моментна снимка, представяща състоянието на финансите на компанията в даден момент. Сам по себе си той не може да даде представа за тенденциите, които се проявяват за по -дълъг период. По тази причина балансът трябва да бъде сравнен с този от предходните периоди. Трябва също да се сравнява с тези на други предприятия в същата индустрия, тъй като различните индустрии имат уникални подходи за финансиране.

От баланса могат да се извлекат редица съотношения, които помагат на инвеститорите да добият представа за това колко здрава е една компания. Те включват съотношение дълг към собствен капитал и киселинно-тестово съотношение, заедно с много други. Отчетът за приходите и отчетите за паричните потоци също предоставят ценен контекст за оценка на финансите на компанията, както и всички бележки или допълнения в отчета за приходите, които биха могли да се отнасят до баланса.

Активи

В сегмента на активите сметките са изброени отгоре надолу по реда на тяхната ликвидност - тоест лекотата, с която могат да се конвертират в пари. Те са разделени на текущи активи, които могат да бъдат превърнати в парични средства за една година или по -малко; и дълготрайни или дълготрайни активи, които не могат.

Тук е общ ред на сметки в рамките на текущите активи:

- Парични средства и парични еквиваленти са най-ликвидните активи и могат да включват съкровищни бонове и краткосрочни депозитни сертификати, както и твърда валута.

- Търгуеми ценни книжа са акционерни и дългови ценни книжа, за които има ликвиден пазар.

- Вземания на сметки се отнася до пари, които клиентите дължат на компанията, може би включително провизия за съмнителни сметки, тъй като може да се очаква определена част от клиентите да не плащат.

- Складова наличност са налични за продажба стоки, оценени по по -ниската от себестойността или пазарната цена.

- Разходи за бъдещи периоди представляват стойността, която вече е платена, като застраховка, рекламни договори или наем.

Дългосрочните активи включват следното:

- Дългосрочни инвестиции са ценни книжа, които няма или не могат да бъдат ликвидирани през следващата година.

- Дълготрайни активи включват земя, машини, оборудване, сгради и други дълготрайни, като цяло капиталоемки активи.

- Нематериални активи включват нефизически (но все пак ценни) активи като интелектуална собственост и репутация. Като цяло нематериалните активи са включени в баланса само ако са придобити, а не разработени вътрешно. Следователно тяхната стойност може да бъде силно подценена - като не включва световно признато лого, например - или също толкова силно завишена.

Задължения

Задълженията са парите, които една компания дължи на външни страни, от сметки, които трябва да плати на доставчици до лихви по облигации, които е издала на кредиторите за наем, комунални услуги и заплати. Текущите задължения са тези, които са изискуеми в рамките на една година и са изброени по реда на датата на падежа им. Дългосрочните задължения се дължат във всеки един момент след една година.

Сметките за текущи пасиви могат да включват:

- текущата част от дългосрочния дълг

- банкова задлъжнялост

- дължими лихви

- платими заплати

- предплащане на клиентите

- изплащащи се дивиденти и други

- спечелени и преносими премии

- дължими сметки

Дългосрочните задължения могат да включват:

- Дългосрочен дълг: лихва и главница по емитирани облигации

- Задължения на пенсионния фонд: парите, които компанията трябва да внесе в пенсионните сметки на своите служители

- Отсрочено данъчно задължение: данъци, които са начислени, но няма да бъдат платени за още една година (Освен графика, тази цифра съвместява разликите между изискванията за финансова отчетност и начина на начисляване на данъка, като изчисления на амортизация.)

Някои пасиви се считат извън баланса, което означава, че те няма да фигурират в баланса.

Капитал на акционерите

Капиталът на акционерите са парите, които се дължат на собствениците на бизнес, което означава неговите акционери. Известен е още като „нетни активи“, тъй като е еквивалентен на общите активи на дадено дружество минус неговите пасиви, тоест дългът, който дължи на не-акционери.

Неразпределена печалба са нетните печалби, които компанията реинвестира в бизнеса или използва за изплащане на дълг; останалата част се разпределя на акционерите под формата на дивиденти.

Съкровищни акции са акциите, които компанията е изкупила отново. Тя може да бъде продадена на по -късна дата за набиране на пари в брой или запазена за отблъскване на a враждебно поглъщане.

Някои компании издават привилегировани акции, които ще бъдат изброени отделно от обикновени акции в собствения капитал. На предпочитаните акции се присвоява произволна номинална стойност - както е обикновената акция, в някои случаи - която няма отношение към пазарната стойност на акциите (често номиналната стойност е само 0,01 долара). Сметките „обикновени акции“ и „привилегировани акции“ се изчисляват чрез умножаване на номиналната стойност по броя на издадените акции.

Допълнителният внесен капитал или капиталовият излишък представлява сумата, която акционерите са инвестирали в повече на сметките „обикновени акции“ или „привилегировани акции“, които се основават на номинална стойност, а не на пазарна цена. Капиталът на акционерите не е пряко свързан с пазарната капитализация на компанията: последната се основава на текуща цена на акция, докато внесен капитал е сумата от собствения капитал, закупен на всяка цена.

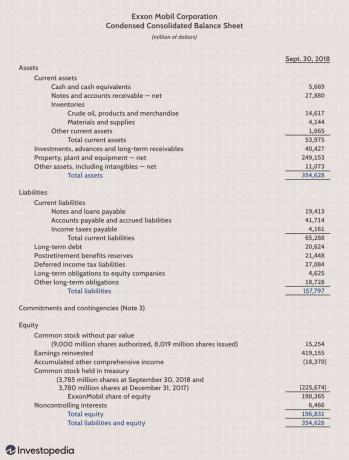

Пример за баланс

Ограничения на счетоводните баланси

Балансът е безценна информация за инвеститорите и анализаторите; обаче има някои недостатъци. Тъй като това е само моментна снимка във времето, тя може да използва само разликата между тази точка във времето и друга единична точка във времето в миналото. Тъй като е статичен, много финансови коефициенти се основават на данни, включени както в баланса, така и в по -динамичния отчет за доходите и отчет за паричните потоци да се създаде по -пълна картина за това какво се случва с бизнеса на една компания.

Различните счетоводни системи и начини за справяне с амортизацията и материалните запаси също ще променят данните, публикувани в баланса. Поради това мениджърите имат известна способност да играят числата, за да изглеждат по -благоприятни. Обърнете внимание на бележките под линия към баланса, за да определите кои системи се използват в тяхното счетоводство и да потърсите червени знамена.

Научете повече за балансите

Балансът е важен документ както за инвеститорите, така и за анализаторите.

За свързана информация за балансите проучете повече за това как четете баланси, дали баланс винаги баланс и как да да се направи оценка на баланса на компанията.

често задавани въпроси

За какво се използва балансът?

Балансът е основен инструмент, използван от ръководители, инвеститори, анализатори и регулаторни органи, за да разберат текущото финансово състояние на даден бизнес. Обикновено се използва заедно с двата други вида финансови отчети: отчета за доходите и отчета за паричните потоци. Балансите позволяват на потребителя да получи преглед на активите и пасивите на компанията. Балансът може да помогне на потребителите да отговорят на въпроси като това дали компанията има положителна нетна стойност, дали има достатъчно парични средства и краткосрочни активи за покриване на задълженията си и дали дружеството е силно задлъжнело спрямо неговото връстници.

Какво е включено в баланса?

Балансът включва информация за активите и пасивите на компанията. В зависимост от компанията това може да включва краткосрочни активи, като парични средства и вземания; или дългосрочни активи като имоти, съоръжения и оборудване (PP&E). По същия начин неговите пасиви могат да включват краткосрочни задължения като дължими сметки и заплати, или дългосрочни задължения като банкови заеми и други дългови задължения.

Кой изготвя баланса?

В зависимост от компанията различните страни могат да бъдат отговорни за изготвянето на баланса. За малките частни предприятия балансът може да бъде изготвен от собственика или от счетоводителя на компанията. За частни фирми от среден размер те могат да бъдат подготвени вътрешно и след това да бъдат прегледани от външен счетоводител. Публичните дружества, от друга страна, са длъжни да получават външни одити от публичните счетоводители и също така трябва да гарантират, че техните счетоводни книги се поддържат на много по -висок стандарт. Балансите на публичните дружества и други финансови отчети трябва да бъдат изготвени в съответствие с Общоприети счетоводни принципи (GAAP), и трябва да се подава редовно в Комисия по ценни книжа и борси (SEC).