Каква е формулата за изчисляване на CAPM в Excel?

The модел на ценообразуване на капиталови активи (CAPM) е компонент на хипотезата за ефективен пазар и съвременната теория на портфейла. CAPM измерва размера на очакваната възвръщаемост на актив, което е първата стъпка в изграждането на ефективна граница. Самата CAPM използва основно уравнение за изчисляване на очакваната възвръщаемост на актив (обикновено акция) с включването на няколко фактора.

Ключови вкъщи

- CAPM е компонент на хипотезата за ефективен пазар и съвременната теория на портфейла.

- За да се намери очакваната възвръщаемост на актив, използващ CAPM в Excel, се изисква модифицирано уравнение, използващо синтаксиса на Excel, например = $ C $ 3+(C9*($ C $ 4- $ C $ 3))

- CAPM може да се използва и с други показатели като коефициента на Шарп, когато се опитвате да анализирате риска-възнаграждение на множество активи.

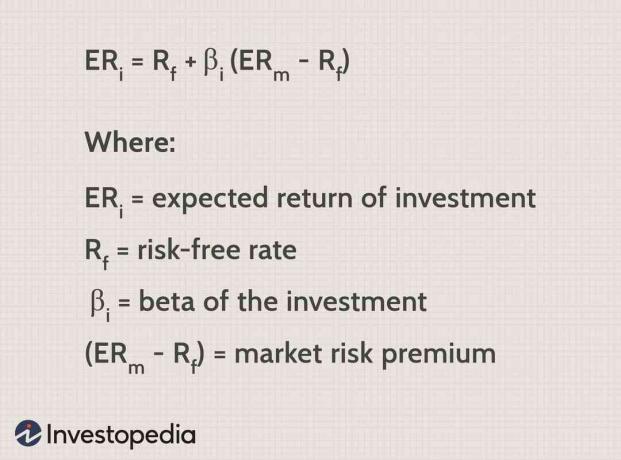

Формулата за изчисляване на очакваната възвращаемост на актив, използвайки модела на ценообразуване на капиталовите активи, е следната:

Изображение от Сабрина Дзян © Investopedia 2021

Както е показано от горното уравнение, CAPM включва безрисковия лихвен процент, бета на актива и очакваната възвращаемост на пазара. Може да е важно да се гарантира, че всички тези стойности са взети от един и същ период от време. Тук използваме 10-годишен период от време.

За да изчислите очакваната възвръщаемост на актив, започнете с безрискова лихва (доходността по 10-годишна хазна) след това добавете коригирана премия. Коригираната премия, добавена към безрисковия лихвен процент, е разликата в очакваното време на възвращаемост на пазара бета на актива. Тази формула може да бъде изчислена в Microsoft Excel, както е показано по -долу.

Разбиране на CAPM

CAPM осигурява само очаквана възвръщаемост на актива във фокус. Тази очаквана възвръщаемост може да бъде важна стойност за инвеститора, когато обмисля инвестиция. Като цяло очакваната възвръщаемост съвпада с периода от време, използван за намиране на очакваната възвращаемост на пазара. Например може да се очаква пазарът да върне 8% за период от десет години. По този начин очакваното връщане на наличност също е за период от десет години.

CAPM е само приблизителна оценка и има няколко предупреждения. Основно факторите, използвани при изчисляването на CAPM, не са статични. The безрискова ставка, бета и премията за пазарен риск са нестатични фактори, които се променят почти ежедневно, но по-съществено ще се променят в различни пазарни периоди и среди или поне на годишна база.

CAPM може да бъде важна статистика за следване, но като цяло не винаги е най -добре да се използва самостоятелно. Ето защо тя формира основата за хипотезата за ефективен пазар и изграждането на ефективна крива на границата.

Ефективни криви на границата

Ефективната граница на кривата включва интегрирането на множество активи и всичките им очаквани възвръщаемости. The ефективна граница използва CAPM, за да помогне за създаването на ефективно портфолио, което казва на инвеститора оптималния процент на инвестиция във всеки интегриран актив, която ще създаде най -добра теоретична възвръщаемост за определено ниво на риск.

В това приложение CAPM става важна за изчисляването на очакваната възвръщаемост, но тази очаквана възвръщаемост не винаги е напълно реализирана тъй като 100% инвестиция в един актив не винаги е най -разумното решение, като се имат предвид други алтернативи за инвестиции на пазара като добре.

Изчисляване на CAPM в Excel

Сега нека приемем, че искате да намерите CAPM на акция, в която искате да инвестирате. Да приемем, че акциите са Тесла. Първо, искате да настроите електронната си таблица в Excel.

Като го настроите в следния формат, вие оставяте възможността да го изградите за създаване на ефективна граница крива, както и за просто анализиране и сравняване на очакваната възвръщаемост на множество активи или за добавяне на друго сравнение метрика.

Както можете да видите, изчислението е изградено с предположения в горната част, които могат да се коригират лесно, когато могат да бъдат направени промени. Това създава лесни актуализации на електронната таблица, когато предположенията се променят.

Предполагаме безрискова лихва от 1% за 10-годишната хазна и пазарна възвръщаемост от 8% за S&P 500 за 10 години. The S&P 500 обикновено е най -добрата възвращаемост на пазара, тъй като повечето бета изчисления се основават на S&P 500.

Telsa, например

Откриваме, че Tesla има бета версия 0.48. Таблицата включва също стандартно отклонение, което е следващият компонент от данни, необходим при изграждането на ефективна граница.

За да намерим очакваната възвръщаемост на Tesla, използваме CAPM уравнението, модифицирано за синтаксиса на Excel, както следва:

- = $ C $ 3+(C9*($ C $ 4- $ C $ 3))

Това се изразява в безрисков плюс (бета пъти пазарната премия). Използвайки $ sign помага да се поддържат предположенията статични, така че можете лесно да копирате формулата вдясно за множество активи.

В този случай получаваме очаквана възвръщаемост от 4,36% за Tesla. С тази електронна таблица вече можем да изградим надясно за множество активи. Кажете, че искаме да сравним Tesla General Motors. Можем просто да копираме формулата в C10 вдясно в D10. Тогава всичко, което трябва да направим, е да добавим бета за GM в клетка D9. Намираме бета 1,30, което ни дава очаквана възвръщаемост от 10,10%.

Инвестиционен анализ

Както е показано при сравнението на тези две акции, има доста голяма разлика между 4,36% и 10,10%. Това идва най -вече от висшето бета за General Motors vs. Тесла. Най -общо казано това означава, че инвеститорът е по -високо компенсиран чрез възвръщаемост за поемане на по -голям риск от пазара. По този начин очакваните стойности на възвръщаемост обикновено се разглеждат най -добре заедно с бета като мярка за риск.

Ан ефективна граница инвестира множество акции на следващото ниво, като се стреми да начертае разпределението на множество акции в портфейл. Може да има и други показатели като коефициента на Шарп, които могат да се използват по-лесно, за да помогнат на инвеститора да прецени риска-възнаграждение на една акция спрямо. друг.