Трилемата представя три равни възможности, но само една е възможна в даден момент

Какво е трилема?

Трилемата е термин в теорията за вземане на икономически решения. За разлика от дилемата, която има две решения, трилемата предлага три равни решения на сложен проблем. Трилема предполага, че страните имат три възможности, от които да избират, когато вземат фундаментални решения относно управлението на своите споразумения за международна парична политика. Вариантите на трилемата обаче са противоречиви поради взаимната изключителност, което прави само един вариант на трилемата постижим в даден момент.

Трилемата често е синоним на „невъзможна троица“, наричана още трилема на Мундел-Флеминг. Тази теория разкрива нестабилността, присъща на използването на трите основни възможности, с които разполага една страна при създаването и наблюдението на нейните споразумения за международна парична политика.

Ключови извадки

- Трилемата е икономическа теория, която постановява, че страните могат да избират измежду три варианта, когато вземат фундаментални решения относно своите споразумения за международна парична политика.

- Въпреки това, само един вариант на трилемата е постижим в даден момент, тъй като трите варианта на трилемата се изключват взаимно.

- Днес повечето страни подкрепят свободния поток на капитали и автономната парична политика.

Обяснена трилема

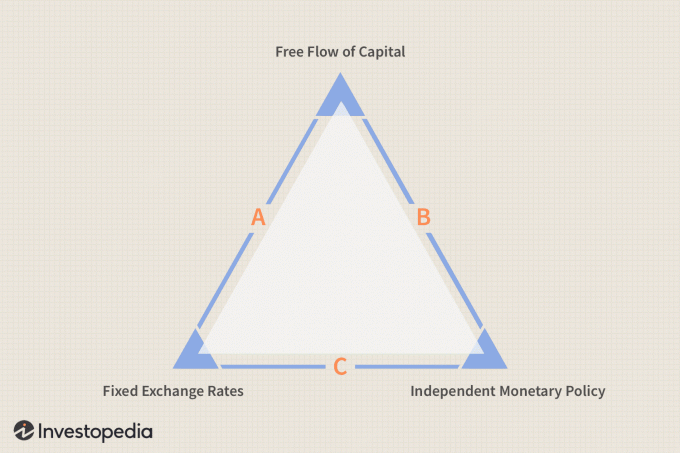

Когато се вземат фундаментални решения относно управлението на международната парична политика, една трилема предполага, че страните имат три възможни варианта, от които да избират. Според модела на трилемата на Мундел-Флеминг тези опции включват:

- Задаване на фиксирана валута обменния курс

- Позволяване на капитала да тече свободно без фиксирана валута обменния курс споразумение

- Автономна паричната политика

Техническите характеристики на всяка опция са в конфликт поради взаимната изключителност. Като такава, взаимната изключителност прави само едната страна на триъгълния триъгълник постижима в даден момент.

- Страна А: Държава може да избере да фиксира валутните курсове с една или повече държави и да има свободен приток на капитал с други. Ако избере този сценарий, независимата парична политика не е постижима, тъй като колебанията на лихвените проценти биха създали валутен арбитраж, подчертавайки валутните пари и причинявайки тяхното счупване.

- Страна Б: Страната може да избере да има свободен приток на капитал между всички чужди държави и също така да има автономна парична политика. Фиксираните валутни курсове между всички нации и свободният поток на капитали се изключват взаимно. В резултат на това едновременно може да бъде избран само един. Така че, ако има свободен приток на капитал между всички нации, не може да има фиксирани валутни курсове.

- Страна C: Ако дадена държава избере фиксирани валутни курсове и независима парична политика, тя не може да има свободен приток на капитал. Отново в този случай фиксираните валутни курсове и свободният поток на капитали се изключват взаимно.

Правителствени съображения

Предизвикателството пред международната парична политика на правителството е да избере коя от тези възможности да преследва и как да ги управлява. Като цяло повечето страни предпочитат страна В на триъгълника, защото могат да се ползват от свободата на независимата парична политика и да позволят на политиката да подпомага потока на капитала.

Академични влияния

Теорията на политическата трилема често се приписва на икономистите Робърт Мъндел и Маркус Флеминг, които независимо описаха връзките между обменните курсове, капиталовите потоци и паричната политика през 60 -те години. Морис Обстфелд, който стана главен икономист в Международен валутен фонд (МВФ) през 2015 г. представи модела, който разработиха като „трилема“ в доклад от 1997 г.

Френският икономист Хелен Рей твърди, че трилемата не е толкова проста, колкото изглежда. В днешно време Рей вярва, че повечето държави са изправени пред само две възможности или дилема, тъй като е фиксирана обвързването на валутата обикновено не е ефективно, което води до фокус върху връзката между независимата парична политика и свободната капиталов поток.

Пример от реалния свят

Пример от реалния свят за решаването на тези компромиси се среща в еврозоната, където страните са тясно свързани помежду си. Създавайки еврозоната и използвайки една валута, страните в крайна сметка са избрали страна А на триъгълник, поддържащ единна валута (на практика един-към-един кол, съчетан със свободния капитал поток).

След Втората световна война богатите избират страна С под Споразумение от Бретън Уудс, която обвърза валутите с щатския долар, но позволи на държавите да определят свои лихвени проценти. Трансграничните капиталови потоци бяха толкова малки, че тази система се задържа няколко десетилетия-с изключение Родната Канада на Мъндел, където придоби специална представа за напрежението, присъщо на Бретън Уудс система.