Определение на облигация: Разбиране какво е облигация

Какво е облигация?

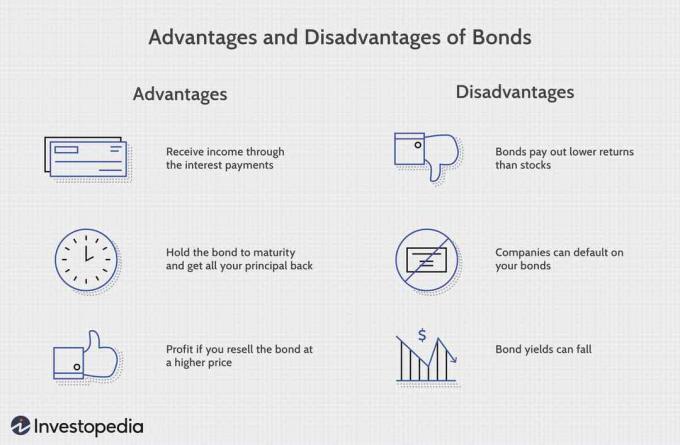

Облигацията е а инструмент с фиксиран доход което представлява заем, отпуснат от инвеститор на заемополучател (обикновено корпоративен или държавен). Облигацията може да се разглежда като I.O.U. между заемодател и кредитополучател, който включва подробности за заема и неговите плащания. Облигациите се използват от компании, общини, държави и суверенни правителства за финансиране на проекти и операции. Собствениците на облигации са дългови притежатели или кредитори на емитента.

Данните за облигацията включват крайната дата, когато главница на заема се дължи на собственика на облигацията и обикновено включва условията за променлива или фиксирана лихва плащания, извършени от кредитополучателя.

Ключови извадки

- Облигациите са дялове на корпоративен дълг, емитирани от компании и секюритизирани като търгуеми активи.

- Облигацията се нарича инструмент с фиксиран доход, тъй като традиционно облигациите плащат фиксиран лихвен процент (купон) на притежателите на дългове. Променливите или плаващи лихви също са доста често срещани.

- Цените на облигациите са обратно корелирани с лихвените проценти: когато лихвите се покачват, цените на облигациите падат и обратно.

- Облигациите имат дати на падеж, след което основната сума трябва да бъде изплатена изцяло или рисково неизпълнение.

1:38

Гледайте сега: Какво е облигация?

Емитентите на облигации

Правителствата (на всички нива) и корпорациите обикновено използват облигации, за да заемат пари. Правителствата трябва да финансират пътища, училища, язовири или друга инфраструктура. Внезапните разходи на войната също могат да изискват необходимостта от събиране на средства.

По същия начин корпорациите често ще заемат развиват бизнеса си, да купуват имоти и оборудване, да предприемат печеливши проекти, за научноизследователска и развойна дейност или да наемат служители. Проблемът, с който се сблъскват големите организации, е, че те обикновено се нуждаят от много повече пари, отколкото може да осигури средната банка.

Облигациите осигуряват решение, като позволяват на много индивидуални инвеститори да поемат ролята на заемодателя. Всъщност пазарите на публичния дълг позволяват на всеки хиляди инвеститори да заемат част от необходимия капитал. Освен това пазарите позволяват на кредиторите да продават облигациите си на други инвеститори или на купуват облигации от други лица - дълго след като първоначалната емитираща организация е набрала капитал.

Как работят облигациите

Облигациите обикновено се наричат ценни книжа с фиксиран доход и са едни от основните класове активи които индивидуалните инвеститори обикновено са запознати, заедно с акциите (акции) и парични еквиваленти.

Много корпоративни и държавни облигации се търгуват публично; други се търгуват само без рецепта (OTC) или частно между заемополучателя и заемодателя.

Когато компании или други предприятия трябва да съберат пари за финансиране на нови проекти, поддържане на текущи операции или рефинансиране на съществуващи дългове, те могат да издават облигации директно на инвеститорите. Кредитополучателят (емитентът) издава облигация, която включва условията на заема, лихвените плащания, които ще бъдат извършени, и времето, в което заемните средства (главницата на облигацията) трябва да бъдат върнати (дата на падеж). Изплащането на лихвите (купонът) е част от доходността, която притежателите на облигации печелят за заемане на средствата си на емитента. Лихвеният процент, който определя плащането, се нарича купонна ставка.

Първоначалната цена на повечето облигации обикновено се определя на ал, обикновено $ 100 или $ 1000 номинална стойност на индивидуална облигация. Действителната пазарна цена на една облигация зависи от редица фактори: кредитно качество на емитента, продължителността на времето до изтичане и купонната ставка в сравнение с общата среда на лихвите по това време. Номиналната стойност на облигацията е това, което ще бъде върнато на кредитополучателя след падежа на облигацията.

Повечето облигации могат да бъдат продадени от първоначалния притежател на облигации на други инвеститори след емитирането им. С други думи, инвеститорът в облигации не трябва да държи облигация чак до падежа си. Също така е обичайно облигациите да се изкупуват отново от заемополучателя, ако лихвените проценти спаднат или ако кредитът на кредитополучателя се е подобрил, и той може да преиздаде нови облигации на по -ниска цена.

Характеристики на облигациите

Повечето облигации споделят някои общи основни характеристики, включително:

- Номинална стойност е сумата на парите, които облигацията ще струва на падежа; това е и референтната сума, която емитентът на облигации използва при изчисляване на лихвени плащания. Например, да речем, че инвеститор купува облигация с премия от 1090 долара, а друг инвеститор купува същата облигация по -късно, когато се търгува с отстъпка за 980 долара. Когато облигацията падежира, и двамата инвеститори ще получат номиналната стойност на облигацията от 1000 долара.

- Купонната ставка е лихвеният процент, който емитентът на облигациите ще плати върху номиналната стойност на облигацията, изразена като процент. Например, 5% купонна ставка означава, че притежателите на облигации ще получават 5% x 1000 долара номинална стойност = 50 долара всяка година.

- Дати на талони са датите, на които емитентът на облигации ще извърши лихвени плащания. Плащанията могат да се извършват във всеки интервал, но стандартът е полугодишни плащания.

- Датата на падежа е датата, на която облигацията ще падежира и емитентът на облигациите ще плати на притежателя на облигацията номиналната стойност на облигацията.

- Емисионната цена е цената, на която емитентът на облигации първоначално продава облигациите.

Две характеристики на облигацията -кредитно качество и време до падеж - са основните определящи фактори за лихвения процент на купона на облигацията. Ако емитентът е беден кредитен рейтинг, риск на по подразбиране е по -голяма и тези облигации плащат повече лихви. Облигациите, които имат много дълъг срок на падеж, също обикновено плащат по -висок лихвен процент. Това по -високо обезщетение се дължи на факта, че притежателят на облигации е по -изложен на лихвен процент и инфлационни рискове за продължителен период.

Кредитните рейтинги за една компания и нейните облигации се генерират от агенции за кредитен рейтинг като Стандартни и бедни, Moody's, и Оценки на Fitch. Най -висококачествените облигации се наричат „инвестиционен клас”И включват дълг, издаден от правителството на САЩ и много стабилни компании, като много комунални услуги.

Облигациите, които не се считат за инвестиционен клас, но не са в неизпълнение, се наричат „висок добив”Или„ боклук ”облигации. Тези облигации имат по -висок риск от неизпълнение в бъдеще и инвеститорите изискват по -високо изплащане на купон, за да им компенсират този риск.

Облигациите и портфейлите на облигациите ще се увеличават или намаляват при промяна на лихвените проценти. Чувствителността към промени в лихвената среда се нарича „продължителност. ” Използването на срока в този контекст може да бъде объркващо за новите инвеститори в облигации, тъй като не се отнася до продължителността на времето, което облигацията има преди падежа. Вместо това продължителността описва колко цената на една облигация ще се повиши или намали с промяна в лихвените проценти.

Процентът на промяна на чувствителността на облигацията или облигационния портфейл към лихвените проценти (продължителност) се нарича „изпъкналост. ” Тези фактори са трудни за изчисляване и изискваният анализ обикновено се извършва от професионалисти.

Категории облигации

Има четири основни категории облигации, продавани на пазарите. Може обаче да видите чуждестранни облигации издадени от корпорации и правителства на някои платформи.

- Корпоративни облигации се издават от компании. В много случаи компаниите издават облигации, вместо да търсят банкови заеми за дългово финансиране, тъй като пазарите на облигации предлагат по -благоприятни условия и по -ниски лихвени проценти.

- Общински облигации се издават от щати и общини. Някои общински облигации предлагат необлагаем купонен доход за инвеститорите.

- Държавни облигации като тези, издадени от Министерството на финансите на САЩ. Облигациите, емитирани от хазната с година или по -малко до падеж, се наричат „Записи“; облигациите, емитирани с 1–10 години до падеж, се наричат „ноти”; а облигациите, емитирани с повече от 10 години до падеж, се наричат „облигации“. Цялата категория облигации, емитирани от държавна хазна често се нарича колективно „хазна“. Държавните облигации, емитирани от националните правителства, могат да бъдат наричани суверенни дълг.

- Агентски облигации са тези, издадени от свързани с правителството организации като Фани Мей или Фреди Мак.

Разновидности на облигации

Облигациите, достъпни за инвеститорите, се предлагат в много различни разновидности. Те могат да бъдат разделени по лихвения процент или вида на лихвата или плащането на купон, да бъдат извикани от емитента или да имат други атрибути.

Облигации с нулев купон

Нулев купон облигации не плащат купонни плащания и вместо това се издават с отстъпка до номиналната им стойност, която ще генерира възвръщаемост, след като на притежателя на облигацията бъде изплатена пълната номинална стойност, когато облигацията падежира. Съкровищните бонове на САЩ са облигация с нулев купон.

Конвертируеми облигации

Конвертируеми облигации са дългови инструменти с вградена опция, която позволява на притежателите на облигации да превърнат дълга си в акции (собствен капитал) в даден момент, в зависимост от определени условия, като цената на акцията. Например, представете си компания, която трябва да заеме 1 милион долара, за да финансира нов проект. Те биха могли да вземат заеми чрез издаване на облигации с 12% купон, който падеж след 10 години. Ако обаче знаеха, че има някои инвеститори, желаещи да купят облигации с 8% купон, който им позволява за да превърнат облигацията в акция, ако цената на акцията се повиши над определена стойност, те биха предпочели да емитират тези.

Конвертируемата облигация може да е най -доброто решение за компанията, тъй като те биха имали по -ниски лихвени плащания, докато проектът беше в началния си етап. Ако инвеститорите конвертират своите облигации, останалите акционери ще бъдат разводнени, но компанията няма да трябва да плаща повече лихви или главница по облигацията.

Инвеститорите, закупили конвертируема облигация, може да мислят, че това е чудесно решение, защото те могат да се възползват от увеличаването на акциите, ако проектът е успешен. Те поемат по-голям риск, като приемат по-ниско плащане на купон, но потенциалното възнаграждение, ако облигациите се конвертират, може да направи този компромис приемлив.

Обаждаеми облигации

Извиква се облигации също имат вградена опция, но тя е различна от тази, която се намира в конвертируемата облигация. Анулираната облигация е тази, която може да бъде „върната“ от компанията преди падежа. Да предположим, че една компания е взела назаем 1 милион долара, като емитира облигации с 10% купон, които са с падеж след 10 години. Ако лихвените проценти спаднат (или кредитният рейтинг на компанията се подобри) през 5 -та година, когато компанията може да вземе заеми за 8%, те ще извика или изкупи обратно облигациите от притежателите на облигации за сумата на главницата и ще преиздаде нови облигации на по -нисък купон процент.

Обаждаемата облигация е по -рискова за купувача на облигации, тъй като е по -вероятно облигацията да бъде изискана, когато нараства стойността си. Не забравяйте, че когато лихвените проценти падат, цените на облигациите се повишават. Поради това облигациите с извикване не са толкова ценни като облигациите, които не могат да бъдат извикани със същия падеж, кредитен рейтинг и лихвен процент на купон.

Положима облигация

А облигационна връзка позволява на притежателите на облигации да върнат или продадат облигацията обратно на компанията, преди тя да е настъпила падеж. Това е ценно за инвеститорите, които се притесняват, че стойността на една облигация може да спадне, или ако смятат, че лихвените проценти ще се повишат и искат да си върнат главницата преди стойността на облигацията да падне.

Емитентът на облигации може да включи опция за пут в облигацията, която е от полза за притежателите на облигации в замяна на по -ниска лихва на купона или просто за да накара продавачите на облигации да направят първоначалния заем. Облигацията с право на продажба обикновено се търгува на по -висока стойност от облигация без опция за пут, но със същия кредитен рейтинг, падеж и лихвен процент на купон, защото е по -ценна за притежателите на облигации.

Възможните комбинации от вградени путове, повиквания и права на конвертируемост в облигация са безкрайни и всяка една е уникална. Няма строг стандарт за всяко от тези права и някои облигации ще съдържат повече от един вид „опция“, която може да затрудни сравненията. Като цяло отделните инвеститори разчитат на професионалисти по облигации, за да изберат индивидуални облигации или облигационни фондове, които отговарят на техните инвестиционни цели.

Ценови облигации

Облигациите на пазарните цени се основават на техните особености. Цената на облигацията се променя ежедневно, подобно на тази на всяка друга публично търгувана ценна книга, където търсене и предлагане във всеки даден момент определете тази наблюдавана цена.

Но има логика как се оценяват облигациите. До този момент говорихме за облигации, сякаш всеки инвеститор ги държи зрелост. Вярно е, че ако направите това, вие гарантирано ще получите своето главница гръб плюс лихва; облигацията обаче не трябва да се държи до падеж. По всяко време притежателят на облигации може да продаде своите облигации на свободния пазар, където цената може да варира, понякога драстично.

Цената на една облигация се променя в отговор на промените в лихвените проценти в икономиката. Това се дължи на факта, че за a облигация с фиксиран лихвен процент, емитентът е обещал да плати купон въз основа на номинална стойност от облигацията - значи за $ 1000 ал, 10% годишна купонна облигация, емитентът ще плаща на притежателя на облигации $ 100 всяка година.

Кажете, че преобладаващите лихвени проценти също са 10% към момента на издаване на тази облигация, както се определя от лихвения процент по краткосрочна държавна облигация. Един инвеститор би бил безразличен да инвестира в корпоративна облигация или държавна облигация, тъй като и двата щяха да върнат $ 100. Представете си обаче малко по -късно, че икономиката се обърна към по -лошо и лихвените проценти паднаха до 5%. Сега инвеститорът може да получи само $ 50 от държавната облигация, но все пак ще получи $ 100 от корпоративната облигация.

Тази разлика прави корпоративните облигации много по -привлекателни. Така че инвеститорите на пазара ще наддават до цената на облигацията, докато тя не се търгува с премия, която се изравнява с преобладаваща лихвена среда - в този случай облигацията ще се търгува на цена от $ 2,000, така че купонът от $ 100 представлява 5%. По същия начин, ако лихвените проценти се покачат до 15%, тогава инвеститорът може да спечели 150 долара от държавната облигация и няма да плати 1000 долара, за да спечели само 100 долара. Тази облигация ще бъде продадена, докато не достигне цена, която изравнява доходността, в този случай до цена от 666,67 долара.

Обратно на лихвените проценти

Ето защо прочутото твърдение, че цената на облигацията варира обратно на лихвените проценти, действа. Когато лихвените проценти се покачват, цените на облигациите падат, за да има ефект на изравняване на лихвения процент по облигацията с преобладаващите лихви и обратно.

Друг начин за илюстриране на тази концепция е да се обмисли каква доходност по нашата облигация ще бъде променена в цената, вместо да бъде дадена промяна в лихвения процент. Например, ако цената спадне от $ 1000 на $ 800, тогава доходността се повишава до 12,5%. Това се случва, защото получавате същите гарантирани $ 100 за актив на стойност $ 800 ($ 100/$ 800). Обратно, ако облигацията поскъпне до $ 1,200, доходността се свива до 8,33% ($ 100/$ 1,200).

Доходност до падеж (YTM)

The доходност до падеж (YTM) на облигация е друг начин за разглеждане на цената на облигацията. YTM е общата сума връщане очаквано по облигация, ако облигацията се държи до края на нейния живот. Доходността до падеж се счита за a дългосрочендоходност на облигации но се изразява като годишен процент. С други думи, това е вътрешна норма на възвръщаемост на инвестиция в облигация, ако инвеститорът държи облигацията до падежа и ако всички плащания се извършват по график.

YTM е сложно изчисление, но е доста полезно като концепция, оценяваща привлекателността на една облигация спрямо други облигации с различен купон и падеж на пазара. Формулата за YTM включва решаване на лихвения процент в следното уравнение, което не е лесна задача и затова повечето инвеститори в облигации, които се интересуват от YTM, ще използват компютър:

YTM=нНастояща стойностНоминална стойност−1

Можем също така да измерим очакваните промени в цените на облигациите предвид промяна в лихвените проценти с мярка, известна като продължителност на облигация. Продължителността се изразява в единици за броя години, откакто първоначално е посочена облигации с нулев купон, чиято продължителност е неговата зрялост.

За практически цели обаче продължителността представлява промяната в цената на една облигация при 1% промяна в лихвените проценти. Наричаме това второ, по -практично определение променена продължителност на облигация.

Продължителността може да бъде изчислена, за да се определи ценовата чувствителност към промените в лихвените проценти на една облигация или за портфейл от много облигации. По принцип облигациите с дълги падежи, както и облигациите с ниски купони имат най -голяма чувствителност към промените в лихвените проценти. Продължителността на една облигация не е линейна мярка за риск, което означава, че с промяната на цените и лихвите, самата продължителност се променя и изпъкналост измерва тази връзка.

Пример за облигации в реалния свят

Облигацията представлява обещание от заемополучателя да плати на заемодателя своята главница и обикновено лихва по заем. Облигациите се издават от правителства, общини и корпорации. Лихвеният процент (лихвен процент), главницата и падежите ще варират от една до друга облигация, за да се постигнат целите на емитента на облигацията (заемополучателя) и купувача на облигациите (заемодателя). Повечето облигации, емитирани от компании, включват опции, които могат да увеличат или намалят стойността им и да затруднят сравненията за непрофесионалисти. Облигациите могат да се купуват или продават, преди да навършат падежа, а много от тях са публично котирани и могат да се търгуват с брокер.

Докато правителствата издават много облигации, корпоративните облигации могат да бъдат закупени от посредници. Ако се интересувате от тази инвестиция, ще трябва да изберете брокер. Можете да разгледате списъка на Investopedia с най -добрите онлайн борсови брокери за да добиете представа кои брокери отговарят най -добре на вашите нужди.

Тъй като купонните облигации с фиксиран лихвен процент ще плащат същия процент от номиналната си стойност във времето, пазарната цена на облигацията ще се колебае, тъй като този купон става повече или по -малко привлекателен в сравнение с преобладаващия интерес тарифи.

Представете си облигация, която е емитирана с лихвен процент на купон от 5% и 1000 долара номинална стойност. На притежателя на облигации ще се изплащат 50 долара годишно лихвен доход (повечето купони за облигации се разделят наполовина и се изплащат на всеки шест месеца). Докато нищо друго не се промени в лихвената среда, цената на облигацията трябва да остане на номиналната си стойност.

Ако обаче лихвените проценти започнат да намаляват и подобни облигации вече се издават с купон от 4%, първоначалната облигация е станала по -ценна. Инвеститорите, които искат по -висок лихвен процент на купон, ще трябва да платят допълнително за облигацията, за да привлекат първоначалния собственик да продаде. Повишената цена ще намали общата доходност на облигацията до 4% за новите инвеститори, тъй като те ще трябва да платят сума над номиналната стойност, за да закупят облигацията.

От друга страна, ако лихвените проценти се повишат и лихвеният процент на купона за облигации като тази се повиши до 6%, 5% купонът вече не е привлекателен. Цената на облигацията ще намалее и ще започне да се продава с отстъпка в сравнение с номиналната стойност, докато ефективната й възвращаемост е 6%.

Пазарът на облигации има тенденция да се движи обратно на лихвените проценти, тъй като облигациите ще се търгуват с дисконт, когато лихвените проценти се покачват и с премия, когато лихвените проценти падат.

често задавани въпроси

Как работят облигациите?

Облигациите са вид ценна книга, продавана от правителства и корпорации, като начин за набиране на пари от инвеститори. Следователно от гледна точка на продавача продажбата на облигации е начин за заемане на пари. От гледна точка на купувача, купуването на облигации е форма на инвестиция, тъй като дава право на купувача на гарантирано изплащане на главница, както и на поток от лихвени плащания. Някои видове облигации предлагат и други предимства, като например възможността да конвертирате облигацията в акции в акциите на емитиращото дружество.

Какъв е пример за облигация?

За да илюстрираме, разгледаме случая с XYZ Corporation. XYZ иска да заеме 1 милион долара за финансиране на строителството на нова фабрика, но не може да получи това финансиране от банка. Вместо това XYZ решава да събере парите, като продаде облигации на стойност 1 милион долара на инвеститори. Съгласно условията на облигацията, XYZ обещава да изплаща на притежателите на облигации 5% лихва годишно в продължение на 5 години, като лихвите се изплащат на половин година. Всяка от облигациите е с номинална стойност 1000 долара, което означава, че XYZ продава общо 1000 облигации.

Какви са различните видове облигации?

Горният пример е за типична облигация, но има много специални видове облигации. Например облигациите с нулев купон не плащат лихвени плащания по време на срока на облигацията. Вместо това тяхната номинална стойност - сумата, която те връщат на инвеститора в края на срока - е по -голяма от сумата, платена от инвеститора, когато е закупил облигацията.

Конвертируемите облигации, от друга страна, дават право на притежателя на облигации да обменя облигациите си за акции на емитиращото дружество, ако са постигнати определени цели. Съществуват много други видове облигации, предлагащи функции, свързани с данъчното планиране, хеджирането на инфлацията и други.