Диверсификация: Всичко е за клас (активи)

Ако някой трябва да анкетира инвеститорите и инвестиционните специалисти, за да определи идеалния им инвестиционен резултат, огромният мнозинството без съмнение би се съгласило: Това е двуцифрена обща възвръщаемост във всички икономически среди, всяка година.

Естествено, те също биха се съгласили, че най-лошият сценарий е цялостно намаляване на стойността на активите. Но въпреки тези знания, много малко постигат желания резултат; и много наистина се сблъскват с най-лошия сценарий-загуби. Причините за това са разнообразни: неправилно разпределение на активи, псевдодиверсификация, скрито корелация, претеглящ дисбаланс, фалшива възвръщаемост и основна девалвация.

Решението обаче може да бъде по -просто, отколкото бихте очаквали. В тази статия ще покажем как да постигнем истинска диверсификация чрез клас активи избор, а не събиране на акции и пазарен график.

ключови изводи

- Съществува висока корелация между възвръщаемостта, която инвеститорите постигат върху своите притежания, и резултатите от основния клас активи на тези дялове.

- Истинската диверсификация на портфейла се постига чрез избор и притежаване на различни класове активи, а не чрез индивидуално събиране на акции и определяне на времето.

- Идеалното разпределение на активите не е статично. Ефективността на активите и връзките им един с друг се променят, така че мониторингът и пренареждането са наложителни.

- Ефективната диверсификация ще включва класове активи с различен профил на риск, държани в различни валути.

Значението на разпределението на класове активи

Повечето инвеститори, включително инвестиционни специалисти и лидери в индустрията, не надвишават индекса на класа активи, в които инвестират, според две проучвания на Гари П. Бринсън и Гилбърт Л. Beebower, озаглавен „Детерминанти на ефективността на портфолиото“ (1986) (с Л. Randolph Hood) и „Детерминанти на портфолиото II: Актуализация“ (1991) (с Брайън Д. Певица). Този извод е подкрепен и от трето проучване на Роджър Г. Ibbotson и Paul Kaplan, озаглавени „Обяснява ли политиката за разпределение на активи 40%, 90% или 100% от ефективността?“ (2001).

По -скорошен преглед на темата, публикуван през 2020 г., потвърждава ползите от диверсификацията на портфейла, като се фокусира върху четири основни принципа ( закон на големи числа, корелация, модел на ценообразуване на капиталови активи, и паритет на риска) в светлината на финансовата криза от 2009 г. и последвалото движение на бичи пазар.

Това явление за недобро представяне поражда въпроса, ако фондът за растеж на акции в САЩ не е равностоен или не надвишава Индекс на растежа на Russell 3000, каква стойност е добавил управлението на инвестициите, за да оправдае таксите си? Може би просто купуването на индекса би било по -полезно.

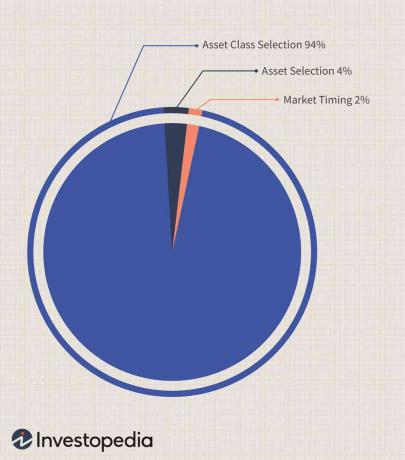

Освен това проучванията показват висока корелация между възвръщаемостта, която инвеститорите постигат, и резултатите от основния клас активи. Например, облигационен фонд или портфейл на САЩ като цяло ще се представят много подобно на Индекс на агрегираните облигации на Lehman, увеличаване и намаляване в тандем. Това показва, че тъй като може да се очаква възвръщаемостта да имитира техния клас активи, изборът на клас активи е далеч по -важен както от времето на пазара, така и от индивидуалния избор на активи. Бринсън и Бийбоуър стигнаха до заключението, че пазарните срокове и индивидуалният подбор на активи представляват само 6% от вариацията на възвръщаемостта, като балансът представлява стратегия или клас активи.

Широка диверсификация в множество класове активи

Много инвеститори не разбират наистина ефективната диверсификация, като често смятат, че са напълно диверсифицирани, след като разпределят инвестицията си върху акции с голяма, средна или малка капитализация; енергийни, финансови, здравни или технологични запаси; или дори инвестиране в развиващите се пазари. В действителност обаче те просто са инвестирали в множество сектори от класа на акциите и са склонни към възход и спад на този пазар.

Ако трябва да погледнем Зорница стилови индекси или техните секторни индекси, бихме видели, че въпреки леко различните възвръщаемости, те обикновено проследяват заедно. Въпреки това, когато сравняваме индексите като група или поотделно с индексите на стоките, ние не сме склонни да виждаме това едновременно насочено движение. Следователно, само когато позициите се държат в множество некорелирани класове активи, портфейлът е наистина диверсифициран и по-добре да се справят с нестабилността на пазара, тъй като високоефективните класове активи могат да балансират недобрите резултати класове.

Скрита корелация между класовете активи

Ефективно диверсифициран инвеститор остава нащрек и внимателен, защото връзката между класовете може да се промени с течение на времето. Международните пазари отдавна са основен елемент за диверсификация; въпреки това в края на 20 -те години постепенно се наблюдава значително увеличение на корелацията между световните пазари на акцииth и началото на 21ул векове.

Той започва да се развива сред европейските пазари след формирането на Европейски съюз—По -специално създаването на единния европейски пазар през 1993 г. и еврото през 1999 г. През 2000 -те години нововъзникващите пазари станаха по -тясно свързани с пазарите в САЩ и Великобритания, отразявайки голямата степен на инвестиции и финансово развитие на тези икономики.

Може би още по -обезпокоително е увеличаването на първоначално невидимата корелация между пазарите с фиксиран доход и акциите, традиционно основата на диверсификацията на класовете активи. Нарастващата връзка между инвестиционното банкиране и структурираното финансиране може да е причина, но в по -широк план растежът на Индустрията на хедж фондовете също може да бъде пряка причина за увеличената корелация между фиксиран доход и акции, както и други по -малки активи класове.

Например, когато голям, глобален многостратегически хедж фонд понася загуби в един клас активи, маржин повиквания може да го принуди да продава активи навсякъде, повлиявайки универсално на всички останали класове, в които е инвестирал.

Пренареждане на клас активи

Идеалното разпределение на активите не е статично. С развитието на различните пазари тяхното различно представяне води до дисбаланс на клас активи, така че мониторингът и пренареждането са наложителни. На инвеститорите може да е по -лесно да продадат активи с по -ниска ефективност, като преместят инвестицията в класове активи, генерирайки по -добра възвръщаемост, но те трябва да следят за рисковете от наднормено тегло във всеки един клас активи, които често могат да бъдат усложнени от ефектите на стил дрейф.

Разширеният бичи пазар може да доведе до наднормено тегло в клас активи, което може да се дължи на корекция. Инвеститорите трябва да пренаредят разпределението на активите си в двата края на скалата за ефективност.

Относителна стойност на активите

Възвръщаемостта на активите може да бъде подвеждаща дори за опитен инвеститор. Те се тълкуват най -добре спрямо представянето на класа активи, рисковете, свързани с този клас, и основната валута. Не може да се очаква подобна възвръщаемост от техническите акции и държавни облигации, но трябва да се определи как всеки се вписва в общото портфолио. Ефективната диверсификация ще включва класове активи с различен профил на риск, държани в различни валути.

Малка печалба на пазар с валута, която се увеличава спрямо валутата на вашето портфолио, може превъзхождат голяма печалба в отстъпваща валута. По същия начин големите печалби могат да се превърнат в загуби, когато се превърнат обратно в укрепена валута. За целите на оценката инвеститорът трябва да анализира различните класове активи във връзка с тяхната „домашна валута“ и неутрален индикатор.

Швейцарският франк, който е една от най -стабилните валути от 40 -те години на миналия век с относително ниска инфлация, може да бъде един еталон, спрямо който да се измерват други валути.

Например, в година, в която S&P 500 е нараснал с около 3,53%, когато се вземе предвид девалвацията на американския долар спрямо други валути през същата година, инвеститорите на практика ще изпитат нетна загуба. С други думи, инвеститор, избрал да продаде целия си портфейл в края на тази година, ще получи повече щатски долари, отколкото една година по -рано, но инвеститорът можеше да купи по -малко с тези долари в сравнение с предходната година спрямо други чуждестранни валути.

Когато домашната валута се обезценява, инвеститорите често пренебрегват постоянното намаляване на покупателната способност на своите инвестиции, което е подобно на държането на инвестиция, която носи по -ниска от инфлацията.

Долния ред

Твърде често частните инвеститори се затрудняват в събирането и търговията с акции-дейности, които не само отнемат време, но могат да бъдат и огромни. Би могло да бъде по-полезно-и значително по-малко ресурсоемко-да се вземе по-широк поглед и да се концентрира върху класовете активи. С този макро изглед индивидуалните инвестиционни решения на инвеститора се опростяват и дори могат да бъдат по -печеливши.