Определение за множествена линейна регресия (MLR)

Какво е множествена линейна регресия (MLR)?

Множествената линейна регресия (MLR), известна също просто като множествена регресия, е статистическа техника, която използва няколко обяснителни променливи, за да предскаже резултата от променлива за отговор. Целта на множествената линейна регресия (MLR) е да се моделира линейна връзка между обяснителните (независими) променливи и променливата на отговора (зависима).

По същество множествената регресия е разширение на обикновените най-малки квадратчета (OLS) регресия защото включва повече от една обяснителна променлива.

Ключови извадки

- Множествената линейна регресия (MLR), известна също просто като множествена регресия, е статистическа техника, която използва няколко обяснителни променливи, за да предскаже резултата от променлива за отговор.

- Множествената регресия е разширение на линейна (OLS) регресия, която използва само една обяснителна променлива.

- MLR се използва широко в иконометрията и финансовите изводи.

Формула и изчисляване на множествена линейна регресия

yi=β0+β1хi1+β2хi2+...+βстрхiстр+ϵкъде, за i=н наблюдения:yi=зависима променливахi=обяснителни променливиβ0=y-прихващане (постоянен термин)βстр=коефициенти на наклон за всяка обяснителна променливаϵ=терминът за грешка на модела (известен също като остатъци)

Какво може да ви каже множествената линейна регресия

Простата линейна регресия е функция, която позволява на анализатор или статистик да прави прогнози за една променлива въз основа на информацията, която е известна за друга променлива. Линейната регресия може да се използва само когато има две непрекъснати променливи - независима и зависима променлива. Независимата променлива е параметърът, който се използва за изчисляване на зависимата променлива или резултат. Модел на множествена регресия се простира до няколко обяснителни променливи.

Моделът на множествена регресия се основава на следните предположения:

- Има линейна връзка между зависимите променливи и независимите променливи

- Независимите променливи не са твърде високи корелирани един с друг

- yi наблюденията се избират независимо и на случаен принцип от популацията

- Остатъците трябва да бъдат нормално разпределени със средна стойност 0 и вариацияσ

The коефициент на детерминация (R-квадрат) е статистическа метрика, която се използва за измерване доколко от вариацията в резултата може да се обясни с промяната в независимите променливи. R2 винаги се увеличава с добавянето на повече предиктори към модела MLR, въпреки че предикторите може да не са свързани с променливата на резултата.

R2 по този начин сам по себе си не може да се използва за идентифициране кои предиктори трябва да бъдат включени в модел и кои трябва да бъдат изключени. R2 може да бъде само между 0 и 1, където 0 показва, че резултатът не може да бъде предвиден от някоя от независими променливи и 1 показва, че резултатът може да бъде предвиден без грешка от независимия променливи.

При интерпретиране на резултатите от множествена регресия, бета коефициентите са валидни, като всички останали променливи се поддържат постоянни ("всички останали равни"). Резултатът от множествена регресия може да бъде показан хоризонтално като уравнение или вертикално под формата на таблица.

Пример за това как да се използва множествена линейна регресия

Като пример, анализатор може да иска да знае как движението на пазара влияе върху цената на ExxonMobil (XOM). В този случай тяхното линейно уравнение ще има стойността на индекса S&P 500 като независима променлива или предиктор и цената на XOM като зависима променлива.

В действителност има няколко фактора, които предсказват резултата от дадено събитие. Движението на цените на ExxonMobil например зависи не само от представянето на цялостния пазар. Други предиктори като цената на петрола, лихвените проценти и движението на цените на петрола фючърси може да повлияе на цената на XOM и цените на акциите на други петролни компании. За да се разбере връзка, в която присъстват повече от две променливи, се използва множествена линейна регресия.

Множествена линейна регресия (MLR) се използва за определяне на математическа връзка между редица случайни променливи. С други думи, MLR изследва как множество независими променливи са свързани с една зависима променлива. След като всеки от независимите фактори е определен за прогнозиране на зависимата променлива, информацията за множество променливи могат да се използват за създаване на точна прогноза за нивото на ефект, който имат върху резултата променлива. Моделът създава връзка под формата на права линия (линейна), която най -добре приближава всички отделни точки от данни.

Позовавайки се на уравнението MLR по -горе, в нашия пример:

- yi = зависима променлива - цената на XOM

- хi1 = лихвени проценти

- хi2 = цена на петрола

- хi3 = стойност на индекса S&P 500

- хi4= цена на фючърсите на петрола

- Б0 = y-прихващане в нулев момент

- Б1 = коефициент на регресия който измерва единична промяна в зависимата променлива, когато xi1 промени - промяната в цената на XOM при промяна на лихвените проценти

- Б2 = стойност на коефициента, която измерва единична промяна в зависимата променлива, когато xi2 промени - промяната в цената на XOM при промяна на цените на петрола

Оценките за най-малките квадрати, B0, Б1, Б2… Бстр, обикновено се изчисляват от статистически софтуер. Толкова много променливи могат да бъдат включени в регресионния модел, в който всяка независима променлива е диференцирана с число - 1,2, 3, 4... p. Моделът на множествена регресия позволява на анализатор да предвиди резултат въз основа на информация, предоставена за множество обяснителни променливи.

Все пак моделът не винаги е напълно точен, тъй като всяка точка от данни може да се различава леко от резултата, предвиден от модела. Остатъчната стойност E, която е разликата между действителния резултат и прогнозирания резултат, е включена в модела за отчитане на такива леки вариации.

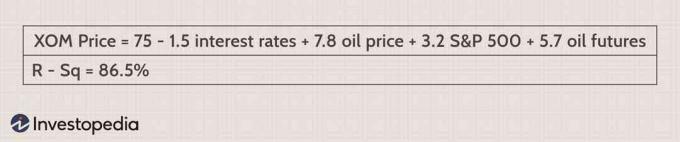

Ако приемем, че изпълняваме нашия модел за регресия на цените XOM чрез софтуер за изчисляване на статистически данни, който връща този изход:

Анализатор би интерпретирал тази продукция така, че ако другите променливи се поддържат постоянни, цената на XOM ще се увеличи със 7,8%, ако цената на петрола на пазарите се увеличи с 1%. Моделът също така показва, че цената на XOM ще намалее с 1,5% след 1% увеличение на лихвените проценти. R2 показва, че 86,5% от колебанията в цената на акциите на Exxon Mobil могат да се обяснят с промени в лихвения процент, цената на петрола, фючърсите на петрола и индекса S&P 500.

Разликата между линейна и множествена регресия

Обикновени линейни квадрати (OLS) регресията сравнява отговора на зависима променлива, дадена промяна в някои обяснителни променливи. Рядко обаче зависима променлива се обяснява само с една променлива. В този случай анализаторът използва множествена регресия, която се опитва да обясни зависима променлива, използвайки повече от една независима променлива. Множество регресии могат да бъдат линейни и нелинейни.

Множество регресии се основават на предположението, че съществува линейна връзка както между зависимите, така и независимите променливи. Той също така не предполага голяма връзка между независимите променливи.

често задавани въпроси

Какво прави множествената регресия „множествена“?

Множествената регресия разглежда ефекта на повече от една обяснителна променлива върху някакъв интересен резултат. Той оценява относителния ефект на тези обяснителни или независими променливи върху зависимата променлива, когато държи всички други променливи в константата на модела.

Защо човек би използвал множествена регресия над проста OLS регресия?

Рядко се случва зависимата променлива да се обяснява само с една променлива. В такива случаи анализаторът използва множествена регресия, която се опитва да обясни зависима променлива, използвайки повече от една независима променлива. Моделът обаче приема, че няма големи корелации между независимите променливи.

Мога ли да направя множествена регресия на ръка?

Вероятно не. Множеството регресионни модели са сложни и стават още повече, когато в модела са включени повече променливи или когато количеството данни за анализ нараства. За да изпълните многократна регресия, вероятно ще трябва да използвате специализиран статистически софтуер или функции в рамките на бизнес програми като Excel.

Какво означава една множествена регресия да бъде „линейна“?

При множествена линейна регресия моделът изчислява най -подходящата линия което минимизира вариациите на всяка от включените променливи, тъй като се отнася до зависимата променлива. Тъй като пасва на линия, това е линеен модел. Съществуват и нелинейни регресионни модели, включващи множество променливи, като логистична регресия, квадратична регресия и пробитни модели.

Как се използват множество регресионни модели във финансите?

Всеки иконометричен модел, който разглежда повече от една променлива, може да бъде множествена регресия. Факторни модели, например, сравнете два или повече фактора, за да анализирате връзките между променливите и получената производителност. The Fama и френски трифакторен мод е такъв модел, който се разширява върху модел на ценообразуване на капиталови активи (CAPM) чрез добавяне на рискови фактори и рискови фактори към пазарния рисков фактор в CAPM (който сам по себе си е регресионен модел). Чрез включването на тези два допълнителни фактора, моделът се приспособява към тази надвишаваща се тенденция, което се смята, че го прави по -добър инструмент за оценка на работата на мениджъра.