Средни капачки, използвани за превъзхождане на големите капачки. Какво се промени?

На инвеститорите може да бъде простено, че не виждат смисъл да инвестират в американски акции, твърде малки, за да направят намалението с голяма капитализация.

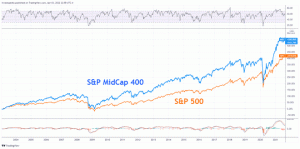

В крайна сметка през последните 10 години, голяма капачка акции, както е представено от бенчмарка Индекс S&P 500, са генерирали възвръщаемост, която лесно изпреварва тази на малък- и средна капачка запаси, измерени от Ръсел 2000 г и S&P MidCap 400 Индекси, респ. 10-годишната обща възвръщаемост за S&P 500 е 288,7%, докато тези на S&P MidCap 400 и Russell 2000 са съответно 213,9% и 182,6%. Всички последващи доходи се изчисляват към 23 март 2022 г.

В дългосрочен план големите капачки изглеждат по-малко впечатляващи

Акциите с голяма капитализация също превъзхождат по-малките си братовчеди, ако погледнете последните едно-, три-, пет- и дори 15-годишни периоди. Ако големите компании са едновременно по-малко рискови и същевременно са способни да постигат по-добри резултати за толкова дълъг период от време, защо да обмисляте нещо друго?

Отговорът е, че за по-дълъг период от време картината се променя драстично. Погледнато през 20-годишен период на закъснение, например, S&P MidCap 400 превъзхожда както акциите с големи, така и с малка капитализация. А превъзходството на средната капитализация е още по-изразено през 25- и 30-годишни периоди. Например, през последните 25 години S&P MidCap 400 е предоставил а кумулативна възвръщаемост от 1350%, което рязко изпреварва 805% на S&P 500 и 710% на Russell 2000.

Пазарът победител – взема всичко – предпочита големи капачки

И така, какво се случи, за да промени инвестиционната картина?

Според няколкото пазарни стратези, с които се свърза Investopedia, причините за тази промяна в лидерството на пазарната капитализация са много, вариращи от забавяне на икономическия растеж през последното десетилетие, което даде относително предимство на акциите с по-голяма капитализация до нарастването на т.нар. победителят взема всичко, пазар, който предоставя огромни предимства на малка колекция от компании с имена на домакинства, които ръководят своите индустрии.

Също така не навреди на нещата, че много повече долари за пенсиониране всеки ден автоматично поток в голяма капачка борсово търгувани фондове (ETF) и индексни взаимни фондове отколкото във фондове с малка и средна капитализация. Това осигурява допълнителен тласък на акциите на големите компании, които съставляват компонентите на тези индекси. Например, през последните пет години Vanguard S&P 500 ETF (VOO) е получил повече от 128 милиарда долара в потоци, докато Vanguard Mid-Cap ETF (VO) е получил само 17 милиарда долара в потоци през същия период.

„Изследванията показват, че най-големите компании представляват значително по-голяма пазарна капитализация, отколкото преди 50 години, и Вашингтон има пръст в това“, казва Джак Аблин, основател и главен инвестиционен директор в Cresset Capital, управление на богатството твърд. „Начинът, по който е настроена играта, искаме най-големите ни компании да успеят, защото те играят на по-голяма конкурентна арена срещу чуждестранни компании.

И тенденции като аутсорсинг към страни с по-ниски разходи за труд и дерегулация са позволили на тези корпоративни гиганти да увеличат маржовете си на печалба и да „царуват върховно“, добавя той.

Въпреки че тези тенденции осигуряват силен попътен вятър за акциите с голяма капитализация, това не означава, че икономическите и пазарните сили не могат да заговорят, за да позволят на силите с малка и средна капитализация да превъзхождат акциите с голяма капитализация. Когато акциите нараснаха драстично през пролетта на 2020 г. в резултат на мечския пазар, причинен от внезапното избухване на пандемията COVID-19, именно акциите с малка капитализация водеха. За период от една година, приключващ на 23 март 2021 г., Russell 2000 е нараснал със забележителните 120%, като е начело на S&P MidCap със 110.9% и на S&P 500 със 77.8%.

„Точно както компаниите с голяма капитализация са склонни да превъзхождат по време на периоди на бавен икономически растеж поради по-голямата си способност да намаляват разходите, Компаниите с малка и средна капитализация са склонни да превъзхождат, когато икономиката расте по-силна, както често се случваше през 90-те и друг период от годините след Втората световна война“, казва Джим Полсен, главен инвестиционен стратег в Leuthold Group, управление на парите и фирма за пазарни проучвания.

„Компаниите с по-малка капитализация имат по-високи оперативен ливъридж за икономиката и ускореният растеж е от полза за малките пред големите“, казва Полсен.

Полсен казва, че смята, че акциите с малка и средна капитализация имат потенциала да надминат акциите с голяма капитализация през следващите години, защото вярва, че реален икономически растеж ще бъде по-силен, отколкото е бил през по-голямата част от последното десетилетие. "Бих бил наднормено тегло Акциите с малка и средна капитализация спрямо референтните коефициенти“, добавя той.

А Дейвид Коток, председател и главен инвестиционен директор на Cumberland Advisors, вярва, че винаги трябва да има място за акции със средна и малка капитализация в правилно диверсифициран портфейл.

„В настоящия свят това разпределение [въз основа на размера на пазарната капитализация] трябва да бъде непрекъсната промяна“, казва той. „Старите правила за [задаване] проценти сега често се провалят. Мисля, че най-добрият отговор за инвеститорите е да бъдат в сектори и индустрии с траектории на растеж и в компании със солидни баланси и положителни печалби. Няма нищо лошо в компаниите със средна или малка капитализация с тези характеристики.”

Долния ред:

През последните 20- и 30-годишни периоди американските акции със средна капитализация превъзхождаха по-известния сектор с голяма капитализация. Но през последните 15 години акциите с голяма капитализация поеха водещата роля по редица причини, които не са краткотрайни.