Обръщането на дълги облигации може да подкрепи акциите

Страховете от рецесията се наложиха на пазара на облигации след провала в търговските преговори между САЩ и Китай, повдигайки ETF на iShares 20+ годишни съкровищни облигации (TLT) до най-високото ниво от президентските избори през 2016 г. 10-годишният индекс на доходността на CBOE (TNX) спадна до 21-месечно дъно в същото време и 10-годишната държавна хазна сега плаща по-малко от тримесечната държавна сметка, което сигнализира инверсия на добива което изнервя дългогодишните играчи на пазара.

Трудно е да се предвиди неизбежна рецесия, когато икономическите данни на САЩ се движат по всички цилиндри, но както научихме през 2018 г., траекторията на растеж на Америка е силно зависима от свободната търговия. Докато миналогодишната търговска борба между суперсили генерира няколко пречки за потребителите и работодателите, тарифи сега са се повишили до 25%, докато президентът Тръмп подготвя списък с мита, който включва всеки внос от Китай.

ETF с дълги облигации се покачва до нивата от 2016 г

ETF на iShares 20+ годишни съкровищни облигации оживя при ниските $80 през юли 2002 г. и се превърна в търговски диапазон между $80 и $100. Параболичен скок по време на икономическия срив през 2008 г. достигна $123, преди да провали пробива и да се върне обратно в диапазона. Фондът имаше по-голям късмет по време на вълната на купуване през 2011 г., завършвайки двупосочно пътуване до максимума от предишното десетилетие няколко месеца по-късно.

През последните осем години фондът създаде нестабилен и непостоянен модел, смилайки серия от леки по-високи върхове до най-високото ниво от юли 2016 г. за всички времена при $143,62, докато спадовете от 2015 г. приключиха близо до $115 ниво. Пробив в този търговски етаж през ноември 2018 г. задържа в капан следващи тенденцията мечки, преди силен импулс за рали, който съвпадна с по-високите цени на акциите през първото тримесечие.

Въпреки това, облигациите се повишиха, докато акциите паднаха след приключването на търговските преговори, като ралито нарасна най-високото през 2017 г. и почти запълни ноември 2016 г. празнина между $127 и $132. За щастие на наблюдателите на акции, това ценово ниво също е стръмно съпротивление, което предполага, че фондът скоро ще падне под 125 долара. Този спад може да съвпадне с a митинг за помощ в акции, които разтърсват нарастващото предлагане на къси продавачи.

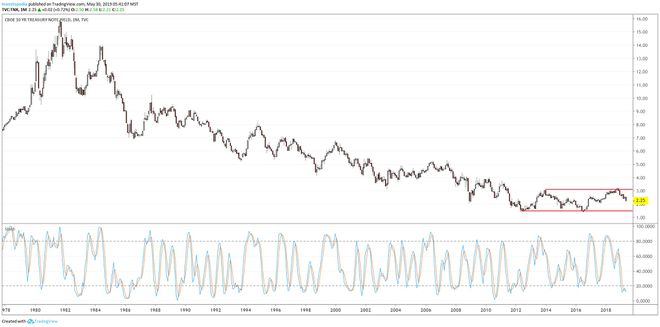

Доходността на 10-годишните облигации наближава 2-годишното ниско

Индексът на доходността на 10-годишните облигации на CBOE се понижава в масивна низходяща тенденция от близо 38 години, публикувайки безкрайна серия от по-ниски върхове и по-ниски нива. Той достигна ново дъно близо до 1,50% през 2012 г. и отскочи силно, но покачването се провали малко над 3,00% през 2014 г., доста под пика от 2007 г. над 5,00%. Тест от 2016 г. откри желаещи купувачи, което предизвика двугодишно рали, което се обърна на върха от 2014 г. през четвъртото тримесечие на 2018 г. (червени линии).

Шестгодишният правоъгълен модел прогнозира, че доходността на 10-годишните облигации в крайна сметка ще тества 1,50% за трети път, докато тенденцията на спад от няколко десетилетия повишава шансовете за пробив. От друга страна, сега е необходим пробив над 3,00%, за да се обезвреди дългосрочната дефлационна перспектива. Само имайте предвид, че този инструмент изгражда модели на дълги вълни на цените, които често отнемат месеци или години, за да се развият значителни ценови действия.

Месечният стохастичен осцилатор е паднал в свръхпродаден зона за пети път след катастрофата през 2008 г. и сега е в най-екстремния технически прочит от 2012 г. Това е обратен сигнал за покупка, но тригодишният модел поставя текущото действие на 50% корекция от 2016 г. в възходящ тренд от 2018 г., все още над силния междинен поддържа при корекцията .618, която е в съответствие с нивото от 2,00%. Това повишава шансовете за кулминационна вълна на продажби, която изхвърля доходността до още по-ниски нива.

Долния ред

ETF с дълги облигации достигна съпротива близо до $130 след мощна рали вълна и може да се обърне в следващите сесии, въпреки че доходността на 10-годишните облигации може да падне до 2,00%.

Разкриване: Авторът не е заемал длъжности в гореспоменатите ценни книжа или техните деривати към момента на публикуване.