Твърде горещи ли са акциите за пандемия?

- Коефициентът на оценка за S&P 500 на най-високото ниво от 2002 г

- Мениджърите на големи пари Тепър и Дракенмилър казват, че индексът е надценен

- Goldman казва, че очаквайте спад от 18% през следващите три месеца

Индексът S&P 500 се повиши от март заради възобновяващи надежди и стимули, но някои го наричат надценен. Нарастват опасенията, че мистериозният вирус COVID-19 ще бъде с нас по-дълго и икономическото възстановяване ще бъде по-бавно и по-трудно за постигане от очакваното по-рано.

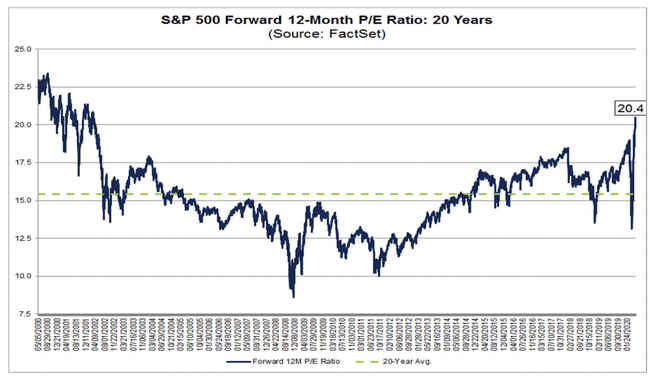

Индексът съотношение цена-печалба за следващите 12 месеца прекоси 20 този месец за първи път от 10 април 2002 г. Според FactSet12-месечното P/E съотношение от 20,4 на 7 май беше над четирите последните исторически средни стойности за S&P 500: 5-годишно (16.7), 10-годишно (15.1), 15-годишно (14.6) и 20 години (15.4). Тази цифра се покачва рязко благодарение на по-високата цена "P" или цената, докато оценката "E" или прогнозата за 12-месечен EPS става по-малка.

Джон Бътърс от FactSet отбеляза, че през последните две десетилетия коефициентът на корелация между дневния напредък за 12-месечен EPS оценка за S&P 500 и дневната цена на затваряне на S&P 500 е 0,92 (където 1,0 е перфектна положителна линейна връзка). Това означава, че тези две променливи се движат в една и съща посока с течение на времето, така че или цените ще паднат, или прогнозната оценка на EPS за 12 месеца ще се повиши.

Естествено инвеститорите, които виждат признаци на пандемията навсякъде около себе си, се чудят дали оценките са твърде високи в момента. Страховете от оценката бяха допълнително подсилени тази седмица от двама инвеститори. Това каза Дейвид Тепър, основател на хедж фонд Appaloosa Management CNBC в сряда това е вторият най-надценен пазар, който е виждал, след само този през 1999 г. Стенли Дракенмилър от Duquesne Family Office каза пред Икономическия клуб в Ню Йорк във вторник, че „възнаграждението за риск за собствения капитал е може би толкова лошо, колкото го видях в моята кариера." Той добави: "Уайлд картата тук е, че Фед винаги може да засили своите покупки на [активи]." Шефът на Фед Джером Пауъл също хвърли вода върху всеки оптимизъм, когато каза, че има "нарастващо усещане, че възстановяването може да дойде по-бавно, отколкото бихме искали". Той призова за повече фискална подкрепа, нещо, което вероятно са и инвеститорите очаквайки.

В края на миналата седмица Goldman Sachs прогнозира, че S&P 500 ще падне с 18% през следващите три месеца, приписва „необичано“ рали към FOMO или „страх от пропускане“ сред инвеститорите и споменатата оценка е „разтегната“ въз основа на прогнозата 2021 EPS. „Скептицизъм изобилства по отношение на вероятността митингът да продължи“, пишат анализатори в US Weekly Kickstart Report. „Един катализатор може да не предизвика отдръпване, но съществуват опасения, в които вярваме и дискусиите с нашите клиенти потвърждават, че инвеститорите отхвърлят.“

Шестте най-големи риска, които брокерът смята, че инвеститорите омаловажават, са:

- Процентът на заразяване нараства извън Ню Йорк, тъй като се извършват повторно отваряне

- Процесът на повторно стартиране отнема време

- Обратното изкупуване, единственият източник на нетно търсене на акции през последното десетилетие, падащо с 50% с нарастването на резервите по заемите

- Дивидентите са намалени тази година, тъй като фирмите запазват ликвидност

- Нов президент отмени данъчните облекчения на Тръмп през ноември

- Друг обрат в търговията/стратегическото развитие между САЩ и Китай