Определение за ипотека с фиксиран лихвен процент

Какво е ипотека с фиксиран лихвен процент?

Терминът „фиксиран лихвен процент ипотека"се отнася до жилищен заем, който има фиксиран лихвен процент за целия срок на заема. Това означава, че ипотеката носи постоянен лихвен процент от началото до края. Ипотеките с фиксирана лихва са популярни продукти за потребителите, които искат да знаят колко ще плащат всеки месец.

Ключови извадки

- Ипотеката с фиксиран лихвен процент е жилищен кредит с фиксирана лихва за целия срок на заема.

- Веднъж заключен, лихвеният процент не се колебае с пазарните условия.

- Кредитополучателите, които искат предвидимост, и тези, които са склонни да държат собственост в дългосрочен план, са склонни да предпочитат ипотеки с фиксирана лихва.

- Повечето ипотеки с фиксирана лихва са амортизирани заеми.

- За разлика от ипотеките с фиксирана лихва, съществуват ипотеки с регулируема лихва, чиито лихвени проценти се променят в хода на заема.

Как работи ипотеката с фиксиран лихвен процент

На пазара има няколко вида ипотечни продукти, но те се свеждат до две основни категории:

променлива заеми и заеми с фиксирана лихва. При заемите с променлив лихвен процент лихвеният процент се определя над определен бенчмарк и след това се колебае-променя се в определени периоди.Ипотеките с фиксирана лихва, от друга страна, носят един и същ лихвен процент през цялата продължителност на заема. За разлика от ипотеките с променлива и регулируема лихва, ипотеките с фиксирана лихва не се колебаят с пазар. Така че лихвеният процент по ипотека с фиксиран лихвен процент остава същият независимо от това къде лихвите отиват-нагоре или надолу.

Ипотеки с регулируема лихва (ARMs) са нещо като хибрид между фиксирани и променливи заеми. Първоначалният лихвен процент е фиксиран за определен период от време - обикновено няколко години. След това лихвеният процент се възстановява периодично, на годишни или дори месечни интервали.

Повечето ипотечни кредитори, които купуват жилище за дългосрочно, се оказват заключени в лихвен процент с фиксирана ипотека. Те предпочитат тези ипотечни продукти, защото са по -предвидими. Накратко, кредитополучателите знаят колко ще се очаква да плащат всеки месец, така че няма изненади.

Условия за ипотека с фиксирана лихва

Срокът на ипотеката е основно продължителността на заема - тоест колко време трябва да плащате по него.

В САЩ сроковете могат да варират между 10 и 30 години за ипотеки с фиксирана лихва: 10, 15, 20 и 30 години са обичайните стъпки. От всички опции за срок, 30 години е най -популярният, следван от 15 години.

30-годишната ипотека с фиксирана лихва е продукт на избор за близо 90% от днешните собственици.

Как да се изчислят разходите с фиксирана ипотечна лихва

Действителната сума на лихвите, които кредитополучателите плащат с ипотеки с фиксирана лихва, варира в зависимост от продължителността на заема амортизиран (тоест колко дълго се разпределят плащанията). Докато лихвеният процент по ипотеката и размерите на самите месечни плащания не се променят, начинът на прилагане на парите ви се променя. Ипотекарите плащат повече за лихви в началните етапи на погасяване; по -късно плащанията им отиват повече в заема главница.

И така, ипотечният срок влиза в сила при изчисляване на ипотечните разходи. Основното правило: колкото по -дълъг е срокът, толкова повече лихви плащате. Някой с 15-годишен срок например ще плаща по-малко лихви от някой с 30-годишна ипотека с фиксирана лихва.

Намаляването на числата може да бъде малко сложно: За да определите точно какво струва определена ипотека с фиксирана лихва-или да сравните две различни ипотеки-най-лесно е да използвате ипотечен калкулатор. Включвате няколко подробности - обикновено цената на жилището, първоначалното плащане, условията на заема и лихвения процент - натискате бутона и получавате месечните си плащания. Някои калкулатори ще ги разбият, показвайки какво отива за лихви, какво за главница и дори (ако така определите) данъци върху собствеността; те също така ще ви покажат общ график на амортизация, който илюстрира как тези суми се променят с течение на времето.

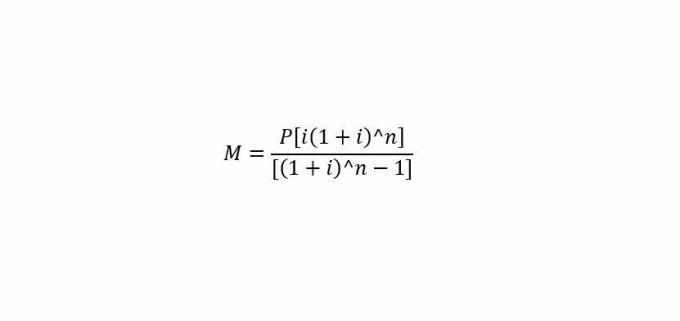

За математиците

Ако сте в криза на числата, има стандартна формула за ръчно изчисляване на месечното ви ипотечно плащане.

където:

М= Месечно плащане.

P= Размер на основния заем (сумата, която заемате)

i= Месечен лихвен процент.

н= Брой месеци, необходими за погасяване на заема.

Така че, за да решите месечното ипотечно плащане ("M"), включвате главницата ("P"), месечната лихва ("i") и броя на месеците ("n").

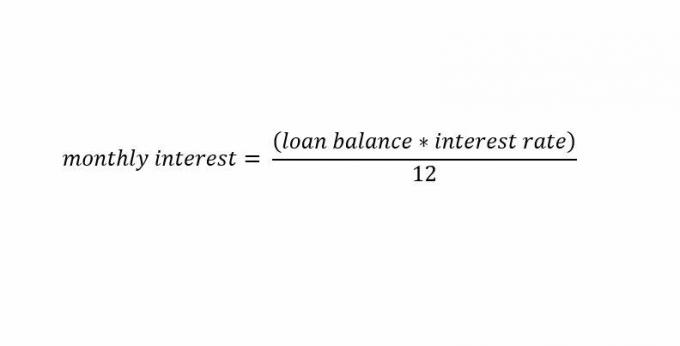

Ако искате да изчислите само лихвите по ипотеката, ето бърза формула за това:

Специални съображения

Повечето амортизирани заеми идват с фиксирани лихвени проценти, въпреки че има случаи, когато неамортизиращи се заеми имат и фиксирани тарифи.

Амортизирани заеми

Амортизирана ипотека с фиксирана лихва заеми са сред най -често срещаните видове ипотеки, предлагани от кредиторите. Тези заеми имат фиксирани лихвени проценти през целия живот на заема и постоянни плащания на вноски. Амортизиращият ипотечен кредит с фиксирана лихва изисква основа амортизационен график да се генерира от заемодателя.

Можете лесно да изчислите амортизационен график с лихва с фиксирана лихва, когато се отпуска заем. Това е така, защото лихвеният процент по ипотека с фиксиран лихвен процент не се променя за всяко плащане на вноска. Това позволява на заемодателя да създаде график за плащане с постоянна стойност плащания през целия живот на заема.

Тъй като заемът изтича, амортизационният график изисква от кредитополучателя да плаща повече главница и по -малко лихви с всяко плащане. Това се различава от ипотеката с променлив лихвен процент, при която заемополучателят трябва да се бори с различни суми на плащания по заема, които се колебаят с движенията на лихвените проценти.

Неамортизирани заеми

Ипотеките с фиксиран лихвен процент могат да се издават и като неамортизиращи се заеми. Те обикновено се наричат плащане с балон или само лихвени заеми. Кредиторите имат известна гъвкавост в това как да структурират тези алтернативни заеми с фиксирани лихвени проценти.

Обичайното структуриране на кредити с балонни плащания е да се начисляват на кредитополучателите годишни разсрочени лихви. Това изисква лихвите да се изчисляват годишно въз основа на годишния лихвен процент на кредитополучателя. След това лихвата се отлага и се добавя към еднократно плащане с балон в края на заема.

При заем само с лихви с фиксирана лихва кредитополучателите плащат само лихва по насрочени плащания. Тези заеми обикновено начисляват месечна лихва въз основа на фиксирана лихва. Кредитополучателите извършват месечни плащания на лихви, без да се изисква изплащане на главницата до определена дата.

Ипотеки с фиксиран лихвен процент срещу Ипотеки с регулируема лихва (ARMs)

Ипотеки с регулируема лихва (ARMs), които имат и двете компоненти с фиксирана и променлива ставка, също обикновено се издават като амортизиран заем с постоянни вноски през целия срок на заема. Те изискват фиксирана лихва през първите няколко години на заема, последвана от лихва с променлива лихва след това.

Графиците на амортизация могат да бъдат малко по -сложни с тези заеми, тъй като лихвите за част от заема са променливи. По този начин инвеститорите могат да очакват да имат различни суми на плащанията, а не последователни плащания както при заем с фиксирана лихва.

Ипотеките с регулируема лихва обикновено се предпочитат от хора, които нямат нищо против непредсказуемостта на покачването и спадането лихвени проценти. Кредитополучатели, които знаят, че ще го направят рефинансиране или няма да държи имота за дълъг период от време, също са склонни да предпочитат ARM. Тези кредитополучатели обикновено залагат на падане на лихвите в бъдеще. Ако лихвите паднат, лихвите на кредитополучателя намаляват с времето.

Предимства и недостатъци на ипотека с фиксирана лихва

Има различни рискове ангажирани както за кредитополучатели, така и за заемодатели в ипотечни заеми с фиксирана лихва. Тези рискове обикновено са съсредоточени около лихвената среда. Когато лихвените проценти се повишат, ипотеката с фиксирана лихва ще има по-нисък риск за кредитополучателя и по-висок риск за кредитора.

Кредитополучателите обикновено се стремят да заключат по -ниски лихвени проценти, за да спестят пари с течение на времето. Когато лихвите се покачват, кредитополучателят поддържа по -ниско плащане в сравнение с настоящите пазарни условия. Банката кредитор, от друга страна, не печели толкова, колкото би могла от преобладаващите по -високи лихвени проценти; гореизложеното печалби от издаване на ипотеки с фиксирана лихва, които биха могли да печелят по-високи лихви с течение на времето при сценарий с променлива лихва.

На пазар с падащи лихви е точно обратното. Кредитополучателите плащат повече по ипотеката си, отколкото се определят от настоящите пазарни условия. Кредиторите реализират по-високи печалби от своите ипотеки с фиксирана лихва, отколкото биха направили, ако издадоха ипотеки с фиксирана лихва в настоящата среда.

Разбира се, кредитополучателите могат да рефинансират своите ипотеки с фиксирана лихва по преобладаващите лихви, ако са по-ниски, но трябва да платят значителни такси за това.