Вземете CCAPM

Дъглас Брийдън и Робърт Лукас, Нобелов лауреат по икономика, осигуриха основата на модел на ценообразуване на капиталовите активи за потребление (CCAPM) съответно през 1979 и 1978 г. Техният модел е продължение на традиционния модел на ценообразуване на капиталови активи (CAPM). Най -добре е да се използва като теоретичен модел, но може да помогне за осмислянето на финансовите различия актив се връща с течение на времето, а в някои случаи резултатите му могат да бъдат по -подходящи от тези, постигнати чрез модела CAPM. Прочетете, за да откриете как работи този модел и какво може да ви каже.

Какво е CCAPM?

Докато CAPM разчита на възвръщаемостта на пазарния портфейл, за да разбере и прогнозира бъдещите цени на активите, CCAPM разчита на съвкупното потребление. В CAPM рисковите активи създават несигурност в богатството на инвеститора, която се определя от пазарния портфейл (напр. S&P 500). В CCAPM, от друга страна, рисковите активи създават несигурност в потреблението - става това, което инвеститорът ще похарчи несигурен, защото неговото или нейното богатство (т.е. доход и собственост) е несигурно в резултат на решение за инвестиране в рисковано активи.

В CAPM премията за риск в пазарния портфейл измерва цената на риска, докато бета посочва размера на риска. В CCAPM, от друга страна, количеството на пазарния риск се измерва с движенията на рискова премия с нарастване на потреблението. По този начин CCAPM обяснява колко се променя целият фондов пазар спрямо растежа на потреблението.

Полезен ли е CCAPM?

Докато CCAPM рядко се използва емпирично, той е много важен в теоретичен план. Всъщност CCAPM не се използва, както беше стандартният CAPM, в реалния свят. Следователно една фирма, оценяваща проект или цената на капитала, е по -вероятно да използва CAPM, отколкото CCAPM. Основната причина за това е, че CCAPM има тенденция да се представя слабо на емпирични основания. Това може да се дължи на това, че част от потребителите не участват активно на фондовия пазар и следователно основната връзка между потреблението и възвръщаемостта на акциите, приета от CCAPM, не може да се задържи. Поради тази причина CCAPM може да се представи по -добре от CAPM за хора, които държат акции.

От академична гледна точка CCAPM се използва по -широко от CAPM. Това е така, защото включва много форми на богатство извън богатството на фондовия пазар и предоставя рамка за разбиране на разликите във възвръщаемостта на финансовите активи през много периоди от време. Това осигурява разширение на CAPM, което отчита само възвръщаемостта на активи за един период. CCAPM също така предоставя фундаментално разбиране за връзката между богатството и потреблението и инвеститора отвращение към риска.

Изчисляване на CCAPM

Опростената версия на CCAPM може да вземе линейно представяне между рисков актив (например акция) и премията за пазарен риск. Разликата обаче е в дефиницията на т.нар безрискова ставка, предполагаема възвращаемост на пазара и бета на потреблението. Следователно формулата за CCAPM е следната:

rа=rе+β° С(rм−rе)където:rа=очакваната възвръщаемост на рискови активи (например акции)rе=неявна безрискова лихва (напр. 3-месечна хазна)rм=предполагаема очаквана възвръщаемост на пазараrм−rе=премия за предполагаем пазарен рискβ° С=консумационна бета на актива

Предполагаемата възвръщаемост и премията за риск се определят от нарастването на потреблението на инвеститорите и отвращението към риска. Освен това, премията за риск определя компенсацията, която инвеститорите изискват за закупуване на рисков актив. Както в стандартната CAPM, моделът свързва възвръщаемостта на рисков актив с неговата систематичен риск (пазарен риск). Систематичният риск се осигурява от бета консумацията.

Потребление бета

Консумационната бета се определя като:

β° С=Ковариация между rм и ръст на потреблениетоКовариация между rа и ръст на потреблението

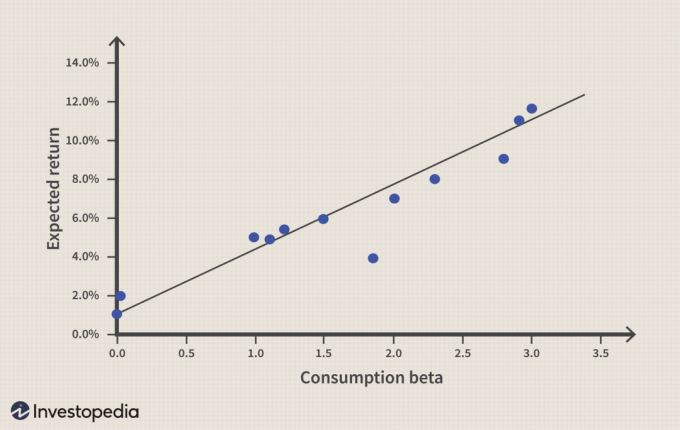

Както е показано по -долу, по -високото бета потребление предполага по -висока очаквана възвръщаемост на рисковия актив.

В CCAPM активът е по -рисков, ако плаща по -малко, когато потреблението е ниско (спестяванията са високи). Потреблението бета е 1, ако рисковите активи се движат перфектно с нарастването на потреблението. Потреблението бета 2 ще увеличи доходността на актива с 2%, ако пазарът се увеличи с 1%, и ще падне с 2%, ако пазарът спадне с 1%.

Потреблението бета може да бъде определено чрез статистически методи. Емпирично изследване „Риск и възвръщаемост: Потребителска бета срещу пазарна бета“ (1984), от Грегъри Манкиу и Матю Шапиро тестваха движението на потреблението и възвръщаемостта на запасите в САЩ на Нюйоркска фондова борса и на индекса S&P 500 между 1959 и 1982 г. Проучването предполага, че CCAPM предполага по-висок безрисков процент от CAPM, докато CAPM осигурява по-висок пазарен риск (бета), както е показано на фигура 2.

| Мерки | CAPM | CCAPM |

| Безрискова ставка | 0.35% | 5.66% |

| Бета | 5.97 | 1.85 |

Фигура 2: Тест на CAPM и CCAPM. Източник: „Риск и възвръщаемост: Потребителска бета срещу пазарна бета“

Въпросът е колко би била възвръщаемостта на рисков актив при безрисковия лихвен процент и бета в таблица 1? Фигура 3 илюстрира експеримент върху необходимата възвръщаемост на рисков актив при различна пазарна възвръщаемост (колона 1). Необходимите възвръщаемост се изчисляват с помощта на формулите CAPM и CCAPM.

Например, ако пазарната възвращаемост е 3%, премията за пазарен риск е -2,66, умножена по бета 1,85 на потреблението плюс безрисковия лихвен процент (5,66%). Това дава необходима възвръщаемост от 0,74%. Обратно, CAPM предполага, че изискваната възвръщаемост трябва да бъде 16,17%, когато пазарната възвръщаемост е 3%.

| Пазарна възвръщаемост | Възвръщаемост на акциите - CAPM | Възвръщаемост на акциите - CCAPM |

| 1.00% | 4.23% | -2.96% |

| 2.00% | 10.20% | -1.11% |

| 3.00% | 16.17% | 0.74% |

| 4.00% | 22.14% | 2.59% |

| 5.00% | 28.11% | 4.44% |

| 6.00% | 34.08% | 6.29% |

Фигура 3: Експеримент за възвръщаемост на рисков актив.

Двата случая на пазарна възвръщаемост от 1% и 2% не означават непременно, че инвестирането в рисков актив се възнаграждава с положителна възвръщаемост. Това обаче противоречи на основните аспекти на изискванията за възвръщаемост на риска.

CCAPM не е перфектен

CCAPM, подобно на CAPM, беше критикуван, защото разчита само на един параметър. Тъй като е известно, че много различни променливи влияят емпирично върху ценообразуването на активите, няколко модела с много фактори, като например теория за ценообразуване на арбитраж, бяха създадени.

Друг проблем, специфичен за CCAPM, е, че той доведе до два пъзела: пъзел с първоначален капитал и пъзел без риск (RFRP). ЕНП показва, че инвеститорите трябва да се отнасят изключително към риска, за да предполагат съществуването на премия за пазарен риск. RFRP казва, че инвеститорите спестяват Съкровищни бонове въпреки ниската норма на възвръщаемост, която е документирана с данни от повечето индустриализирани страни по света.

Долния ред

CCAPM отстранява някои от слабостите на CAPM. Освен това той директно свързва макроикономиката и финансовите пазари, предоставя разбиране за неприязънта на инвеститорите към риска и свързва инвестиционното решение с богатството и потреблението.