קונטנגו נגד פיגור רגיל: מה ההבדל?

קונטנגו נגד אחוריות רגילה: סקירה כללית

צורת עקומת החוזים העתידיים חשובה למגיני סחורות ולספקולנטים. לשניהם אכפת אם שוקי החוזים העתידיים על סחורות הם שוקי קונטנגו או שוקי החזר רגילים. עם זאת, לעתים קרובות שתי העקומות הללו מבולבלות זו בזו.

קונטנגו והגבהה רגילה מתייחסים לדפוס המחירים לאורך זמן, במיוחד אם מחיר החוזה עולה או יורד.

בשנת 1993 הפסידה החברה Metallgesellschaft הגרמנית יותר ממיליארד דולר, בעיקר בגלל הניהול הציבה מערכת גידור שהרוויחה משווקי פיגור רגילים אך לא צפתה מעבר לקונטנגו שווקים.במאמר זה נפרט את ההבדלים בין קונטנגו ופיגור ונראה לכם כיצד להימנע מהפסדים רציניים.

תיקי המפתח

- קונטנגו הוא כאשר מחיר החוזים העתידיים עולה מעל מחיר הנקודה העתידי הצפוי. שוק קונטנגו מתבלבל לעתים קרובות עם עקומת עתיד רגילה.

- הפיגור רגיל הוא כאשר מחיר החוזים העתידיים נמצא מתחת למחיר הנקודה העתידי הצפוי. שוק פיגור רגיל מתבלבל לעתים קרובות עם עקומת עתיד הפוכה.

- שוק החוזים העתידיים הוא נורמלי אם מחירי החוזים העתידיים גבוהים יותר בפדיונות ארוכים יותר והפוכים אם מחירי החוזים העתידיים נמוכים יותר בפדיונות רחוקים.

קונטנגו

א קונטנגו השוק מתבלבל לעתים קרובות עם עקומת עתיד רגילה.

אחורה רגיל

א אחורה רגילה השוק - המכונה לפעמים רק הפוך - מתבלבל עם עקומת עתיד הפוכה.

שיקולים מיוחדים

כדי להבין טוב יותר את ההבדל בין השניים, התחל בתמונה סטטית של עקומת עתיד. תמונה סטטית של עקומת החוזים העתידיים משרטטת את מחירי החוזים העתידיים (ציר y) מול פדיונות חוזים (כלומר, תנאים לפדיון). זה מקביל לעלילת המונח מבנה של ריביות. אנו בוחנים מחירים לפדיונות רבים ושונים כאשר הם נמשכים אל האופק. התרשים שלהלן משרטט שוק רגיל בירוק ו- שוק הפוך באדום:

בתרשים למעלה, ה- מחיר נקודתי הוא 60 $. בשוק הרגיל (הקו הירוק), לשנה חוזה עתידי במחיר של 90 $. לכן, אם אתה לוקח עמדה ארוכה בחוזה לשנה, אתה מבטיח לרכוש חוזה אחד תמורת 90 $ בשנה אחת. המיקום הארוך שלך אינו אופציה בעתיד, היא חובה בעתיד.

1:49

קונטנגו לעומת אחורה רגילה

הקו האדום באיור 1, לעומת זאת, מתאר שוק הפוך. בשוק הפוך המחיר העתידי למשלוחים רחוקים נמוך ממחיר הנקודה.מדוע עקום עתידי יהפוך? כמה גורמים בסיסיים כגון העלות לשאת נכס פיזי או מימון נכס פיננסי יודיעו על ההיצע/הביקוש של הסחורה. יחסי גומלין בין היצע/ביקוש קובעים בסופו של דבר את צורת עקומת החוזים העתידיים.

אם באמת נרצה לדייק, נוכל לומר יסודות כמו עלות אחסון, מימון העלות - ה עלות לשאת- ותשואת נוחות ליידע היצע וביקוש. ההיצע עונה על הביקוש כאשר משתתפי השוק מוכנים להסכים לגבי מחיר הנקודה העתידי הצפוי. השקפת הקונצנזוס שלהם קובעת את המחיר העתידי. ובגלל זה מחיר עתידי משתנה עם הזמן: משתתפי השוק מעדכנים את השקפותיהם לגבי מחיר הנקודה הצפוי בעתיד.

עקומת החוזים העתידיים על נפט גולמי, למשל, היא בדרך כלל דבוקה: היא רגילה בטווח הקצר אך מפנה את מקומה לשוק הפוך לפדיונות ארוכים יותר.

במקרה של נכס פיזי, יתכן שיש יתרון כלשהו בבעלות הנכס שנקראת תשואת הנוחות. במקרה של נכס פיננסי, הבעלות עשויה להעניק דיבידנד לבעלים. לפעמים זה יכול להיות רווחי להחזיק את הסחורה המוחשית במקום להחזיק מוצרים נגזרים בנכס.

הבדלים מרכזיים

שוק החוזים העתידיים הוא נורמלי אם מחירי החוזים העתידיים גבוהים יותר בפדיונות ארוכים יותר והפוכים אם מחירי החוזים העתידיים נמוכים יותר בפדיונות רחוקים.

כאן הרעיון נהיה קצת מסובך, אז נתחיל עם שני רעיונות מרכזיים:

- כאשר אנו מתקרבים לפדיון החוזה - אנו עשויים להיות ארוכים או קצרים בחוזה החוזים העתידיים - מחיר החוזים העתידיים חייב לנוע או להתכנס לעבר מחיר הנקודה. ההבדל בין השניים הוא הבסיס. הסיבה לכך היא שבתאריך הפדיון מחיר החוזים העתידיים חייב להיות שווה למחיר הנקודתי. אם הם לא מתכנסים עם בגרות, כל אחד יכול להרוויח כסף בחינם בעזרת קל ארביטראז '.

- מחיר החוזים העתידיים הרציונליים ביותר הוא מחיר הנקודה העתידי הצפוי. לדוגמה, שימוש בכדור הבדולח שלך, אם אתה והצד השני שלך יכולים לחזות שמחיר הנקודה בנפט גולמי יהיה 80 $ בשנה אחת, היית מסתפק ברציונליות במחיר עתידי של 80 $. כל דבר מעל או מתחת מייצג הפסד לאחד מצמד חוזי הסחר.

כעת נוכל להגדיר קונטנגו והסתלקות רגילה. ההבדל הוא נורמלי/הפוך מתייחס לצורת העקומה כאשר אנו מצלמים בזמן.

נניח שנחתם היום חוזה עתידי בדצמבר 2012 תמורת 100 $. עכשיו קדימה לחודש אחד. אותו חוזה עתידי בדצמבר 2012 עשוי עדיין להיות 100 דולר, אך הוא עשוי גם לעלות ל -110 דולר (זה מרמז על הנחיה רגילה) או שהוא עשוי לרדת ל -90 דולר (מרמז על קונטנגו). ההגדרות הן כדלקמן:

קונטנגו הוא כאשר מחיר החוזים העתידיים הוא מעל מחיר הנקודה העתידי הצפוי.מכיוון שמחיר החוזים העתידיים חייב להתכנס למחיר הנקודה העתידי הצפוי, קונטנגו מרמז על עתידות המחירים יורדים עם הזמן מכיוון שמידע חדש מביא אותם לקנה אחד עם הנקודה העתידית הצפויה מחיר.

אחורה רגילה הוא כאשר מחיר החוזים העתידיים נמצא מתחת למחיר הנקודה העתידי הצפוי.זה רצוי עבור ספקולנטים שהם נטו ארוכים בעמדותיהם: הם רוצים שמחיר החוזים העתידיים יעלה. אם כן, הפיגור רגיל הוא כאשר מחירי החוזים העתידיים עולים.

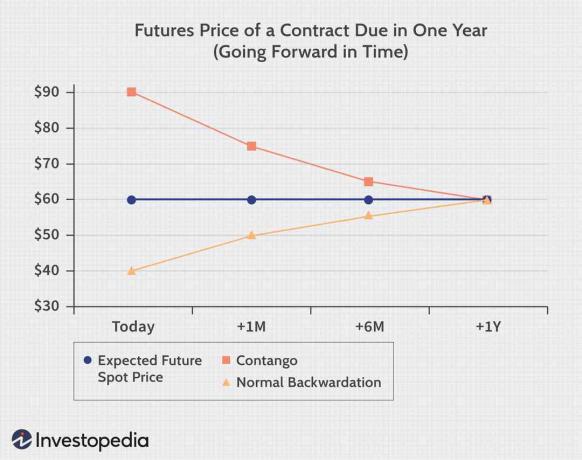

שקול חוזה עתידי שאנו רוכשים היום, שאמור להסתיים בעוד שנה בדיוק. נניח שמחיר הנקודה העתידי הצפוי הוא 60 $ (הקו השטוח הכחול באיור 2 להלן). אם העלות של היום לחוזה החוזים העתידיים לשנה היא 90 דולר (הקו האדום), מחיר החוזים העתידיים עולה מעל מחיר הנקודה העתידי הצפוי. זהו תרחיש קונטנגו. אלא אם כן מחיר הספוט העתידי הצפוי, מחיר החוזה חייב לרדת. אם נלך קדימה בזמן חודש אחד, נתייחס לחוזה ל -11 חודשים; בעוד שישה חודשים, זה יהיה חוזה לחצי שנה.

בשורה התחתונה

הכרת ההבדל בין קונטנגו לאחור תעזור לך להימנע מהפסדים שוק החוזים העתידיים.