Powiększenie zarobków: Czego szukać w ZM

Kluczowe dania na wynos

- Analitycy szacują skorygowany EPS na 1,06 USD w porównaniu z 1,22 USD w IV kwartale roku obrotowego 2021.

- Oczekuje się, że liczba klientów wnoszących ponad 100 000 USD w 12-miesięcznych przychodach końcowych wzrośnie rok do roku.

- Oczekuje się, że przychody będą rosły, ale w wolniejszym tempie, ponieważ początkowy wzrost spowodowany pandemią nadal słabnie.

Zoom Video Communications Inc. (ZM) odnotował gwałtowny wzrost cen akcji podczas pandemii COVID-19 jako jedna z wielu akcji „pozostających w domu”. Wzrost ekonomii pracy z domu spowodował gwałtowny wzrost zapotrzebowania na łatwą w obsłudze usługę wideokonferencji Zoom. Jednak Zoom zaobserwował dramatyczne spowolnienie wzrostu dochodów i przychodów w ostatnich kwartałach, ponieważ pracownicy zaczęli wracać do swoich biur w związku z rosnącą liczbą szczepionek i spadającą liczbą zachorowań na wirusy. Firma stoi również w obliczu rosnącej konkurencji ze strony platform komunikacji wideo, takich jak platforma Microsoft Teams.

Inwestorzy będą obserwować, czy Zoom może odwrócić swój spowalniający wzrost, gdy firma poinformuje o zyskach w lutym. 28, 2022 dla IV kwartału roku obrotowego 2022. Rok podatkowy 2022 zakończył się w styczniu. 31, 2022. Prawdopodobnie będą rozczarowani. Analitycy oczekują skorygowanego zysku spółki na akcję (EPS) spadnie po raz pierwszy od ponad trzech lat, ponieważ wzrost przychodów nadal spada w szybkim tempie.

Inwestorzy będą również obserwować liczbę klientów Zoom wnoszących ponad 100 000 USD w ciągu 12 miesięcy (TTM) przychód. Ta kluczowa miara wskazuje na liczbę większych przedsiębiorstw korzystających z platformy Zoom. Klienci ci mają tendencję do reprezentowania stabilnych, długoterminowych strumieni przychodów niż mniejsi klienci. Analitycy spodziewają się, że liczba klientów generujących przychody przekraczające 100 000 USD będzie rosła w szybkim tempie rok do roku, ale wolniej niż w poprzednich kwartałach.

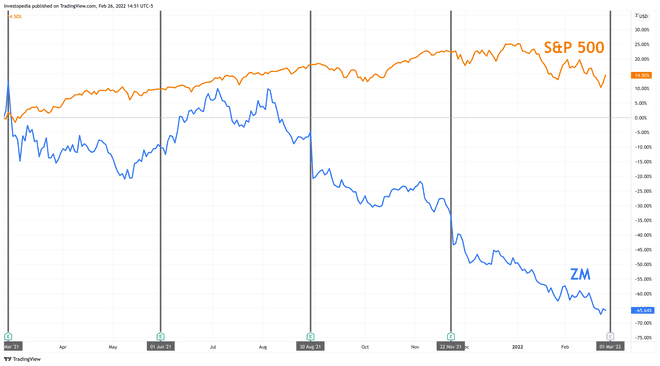

Akcje Zoom nie radziły sobie w minionym roku na szerszym rynku. Akcje pozostają w tyle od początku marca 2021 r. Około połowy maja akcje zaczęły nabierać tempa i na początku lipca znacząco zmniejszyły dystans do rynku. Jednak od początku sierpnia spada, co powoduje, że różnica w osiągach słabszych wyników dramatycznie się powiększa. Akcje Zoomu zapewniły łączny zwrot na poziomie -65,6% w ciągu ostatniego roku, znacznie poniżej całkowitego zwrotu z indeksu S&P 500 wynoszącego 14,5%.

Powiększ historię zarobków

Zgłoszono powiększenie Zarobki w III kwartale roku obrotowego 2022 wyniki przewyższające oczekiwania analityków. Skorygowany EPS wzrósł o 11,4% w porównaniu do kwartału poprzedniego roku, najwolniej od czasu, gdy spółka odnotowała spadek w drugim kwartale 2019 roku. Przychody wzrosły o 35,2% rok do roku (YYY), jego najwolniejsze tempo od co najmniej 14 kwartałów. Firma stwierdziła, że wzrost przychodów był napędzany przez pozyskiwanie nowych klientów i rozszerzanie usług na dotychczasowych klientów.

w II kwartał roku obrotowego 2022, Zoom podał zarobki i przychody, które przekroczyły konsensus szacunkowy. Skorygowany EPS wzrósł o 46,7% rok do roku, co stanowi drastyczne spowolnienie w stosunku do wzrostu o 566,4% rok do roku w poprzednim kwartale. Przychody wzrosły o 54,0% w porównaniu do kwartału poprzedniego roku, również znacznie spowalniając tempo z poprzedniego kwartału. Był to pierwszy kwartał, w którym Zoom odnotował co najmniej 1 miliard dolarów przychodu. Firma poszerzyła również swoją ofertę produktową, uruchamiając w tym kwartale kompleksową usługę wydarzeń cyfrowych o nazwie Zoom Events.

Analitycy spodziewają się dalszego spowolnienia przychodów Zoomu w IV kwartale roku obrotowego 2022 oraz spadku zysków. Przewiduje się, że skorygowany EPS spadnie o 12,6% r/r, co jest pierwszym spadkiem od II kw. 2019 r. Oczekuje się, że przychody spowolnią do 19,4% r/r, kontynuując trend spowolnienia zapoczątkowany w pierwszym kwartale roku. W całym roku obrotowym 2022 analitycy spodziewają się, że skorygowany EPS wzrośnie o 45,0% przy wzroście przychodów o 54,0%. Byłoby to najwolniejsze tempo wzrostu dla obu wskaźników od co najmniej czterech lat.

| Statystyki klawiszy powiększenia | |||

|---|---|---|---|

| Szacunki na IV kwartał roku obrotowego 2022 | IV kwartał roku obrotowego 2021 | IV kwartał roku obrotowego 2020 | |

| Skorygowany zysk na akcję ($) | 1.06 | 1.22 | 0.15 |

| Przychody (mln USD) | 1,053.4 | 882.5 | 188.3 |

| Klienci wnoszący ponad 100 000 USD w 12-miesięcznym przychodach końcowych | 2,701 | 1,644 | 641 |

Źródło: Widoczna alfa

Kluczowa metryka

Jak wspomniano powyżej, inwestorzy będą również obserwować liczbę klientów generujących ponad 100 000 USD przychodów w ciągu ostatnich 12 miesięcy. Wielkość tej grupy klientów jest miarą dwóch kluczowych możliwości: Zdolność Zoom do skalowania jej oferty odpowiadające potrzebom użytkowników oraz zdolność firmy do przyciągania do niej większych organizacji Platforma. Duzi klienci będą prawdopodobnie bardziej stabilnym źródłem przychodów w porównaniu z osobami fizycznymi lub mniejszymi organizacjami, które mogą częściej przechodzić na inne usługi wideokonferencyjne. Zabezpieczenie kontraktów z dużymi przedsiębiorstwami będzie szczególnie ważne, ponieważ światowa gospodarka nadal wyłania się z najgorsze skutki pandemii i jak wiele osób zaczyna wracać do firmowych biur do pracy, a studenci wracają do pracy sale lekcyjne. Ważne będzie również zabezpieczenie tych klientów generujących duże przychody, ponieważ konkurencja z innymi platformami wideokomunikacji się zaostrza.

Klienci Zoom mający udział w przychodach TTM o wartości ponad 100 000 USD znacznie wzrosły w ciągu zaledwie kilku krótkich lat. Do końca roku obrotowego 2019 firma miała 344 takich klientów. Suma ta wzrosła do 2.507 na koniec trzeciego kwartału roku obrotowego 2022, czyli trzymiesięcznego okresu zakończonego w październiku. 31, 2021. To ponad siedmiokrotny wzrost w ciągu niespełna trzech lat. Chociaż wzrost przyspieszył przez cały rok obrotowy 2021 do pierwszego kwartału roku obrotowego 2022, od tego czasu zaczął zwalniać. Liczba dużych klientów kontraktowych wzrosła o 160,0% r/r w I kwartale roku obrotowego 2022, zwalniając do 130,6% r/rw II kwartale, a następnie do 94,5% r/rw III kwartale. Analitycy spodziewają się dalszego spowolnienia wzrostu w czwartym kwartale roku obrotowego 2022, przewidując, że liczba klientów generujących ponad 100 000 USD przychodów z TTM wzrośnie o 64,3% r/r. Byłoby to najwolniejsze tempo od co najmniej 15 kwartałów.