Firma Pfizer stoi w obliczu spadku zysków po rekordowym roku w związku ze spadkiem popytu na szczepionki COVID

Trzech analityków obniżyło wycenę akcji giganta farmaceutycznego przed wtorkowymi wynikami kwartalnymi i prognozami rocznymi

Producent leków Pfizer (PFE) zobaczy najbardziej lukratywny rok w swojej historii z wynikami za czwarty kwartał, które zostaną opublikowane na początku wtorku i ma nadzieję, że jego wytyczne na 2023 r. nie będą zbyt dużym rozczarowaniem w obliczu zmniejszonego popytu na szczepionki COVID-19.

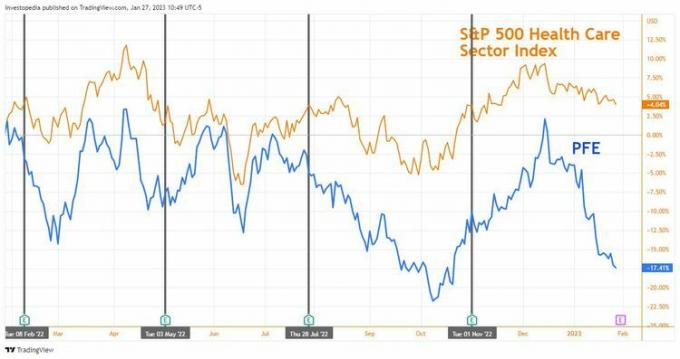

Akcje spadły w tym miesiącu o 14% w porównaniu z 2% spadkiem indeksu S&P 500 Health Care Sector Index, głównie z powodu obaw o prawdopodobnych spadkach sprzedaży dwóch hitów COVID: szczepionki Comirnaty i retrowirusa Paxlovid leczenie.

Jest mniej niepewności co do ostatniego kwartału 2022 roku. Analitycy śledzeni przez Visible Alpha spodziewają się skorygowanego zysku w wysokości średnio 1,07 USD na akcję, w porównaniu z 79 centów na akcję rok wcześniej i nieco powyżej zwiększonej prognozy spółki w trzecim kwartale raport. Zgodnie z konsensusem szacunkowym i wytycznymi firmy Pfizer przychody w czwartym kwartale mogą wzrosnąć zaledwie o 2% rok do roku, ale dwa lata wcześniej sprzedaż byłaby ponad dwukrotnie większa.

Kluczowe dania na wynos

- Oczekuje się, że Pfizer opublikuje skorygowany zysk za czwarty kwartał w wysokości 1,07 USD na akcję na początku wtorku.

- Inwestorzy skupią się na prognozach na 2023 r., kiedy sprzedaż ma gwałtownie spaść w związku ze spadkiem popytu na szczepionki i leki na COVID-19.

- Trzej analitycy, którzy wcześniej optymistycznie odnosili się do akcji, obniżyli ją w tym miesiącu, powołując się na słabnące perspektywy dla szczepionki Comirnaty COVID i leczenia retrowirusowego Paxlovid.

Analitycy już spodziewają się, że przychody firmy Pfizer w 2023 r. spadną o 26% w związku z oznakami spadku popytu na szczepionki COVID-19. Unia Europejska prowadzi rozmowy z firmą Pfizer na temat zmniejszenia lub odroczenia dostaw, które stanowią mniej więcej połowę zamówienia na 900 milionów dawek w 2021 r., poinformował Reuters w piątek. Zdaniem farmaceutów i konkurencji popyt w USA na szczepionki COVID i dawki przypominające również znacznie spadł. Rywal Moderna (MRNA) niedawno powiedział, że sprzedaż Spikevax, jego szczepionki przeciwko COVID-19 w 2023 r., może spaść nawet o 5 miliardów dolarów, co oznacza spadek z 18,4 miliarda dolarów w 2022 r.

Przewidywana przez Comirnaty sprzedaż w 2022 roku na poziomie 34 miliardów dolarów będzie stanowić około jednej trzeciej przychodów firmy Pfizer, a 22 dolary miliard oczekiwany od Paxlovid zwiększy łączny udział dwóch produktów pandemicznych do ponad połowy całkowity.

Trzech analityków, którzy wcześniej byli optymistami na giełdzie, obniżyło ją w tym miesiącu z obawy Szacunki Streeta na 2023 r. są nadal zbyt wysokie, biorąc pod uwagę spadek popytu na szczepionki przeciwko COVID-19 i zabiegi.

„Szacunki dotyczące franczyzy COVID (Paxlovid/Comirnaty) muszą spaść i brakuje nam przekonania co do potencjalnego wzrost z dołka COVID'23”, napisali w czwartek analitycy UBS, obniżając ocenę akcji Pfizera do neutralnej z kupić.

Wells Fargo obniżył zapasy do równej wagi z nadwagi 1 stycznia. 17, powołując się na podobne uzasadnienie. „Pfizer potrzebuje resetu COVID, zanim akcje będą mogły znowu działać” – napisali analitycy w nocie.

styczeń 4 stycznia analitycy Bank of America nazwali akcje firmy Pfizer „pokaż mi”, obniżając jej rekomendację z kupuj do neutralnej. „Nasza poprzednia teza o zakupie koncentrowała się na tym, że Comirnaty/Paxlovid napędza solidne przepływy pieniężne przeznaczone na [przejęcia], ale jako całkowite przychody z COVID-19 spadają, jest mniej dostępnych i w czasie, gdy wzrost nowych produktów wydaje się mniej pewny”, napisał.

Pfizer prawdopodobnie wolałby skoncentrować się na swojej ofercie produktowej, a także na ostatnich i przyszłych przejęciach, które mają zastąpić 17 miliardów dolarów w rocznych przychodach z leków, które mają utracić ochronę patentową do 2030 r., oraz zapewnić długoterminowy wzrost przychodów w łącznej rocznej stopie co najmniej 6%. Dyrektor generalny Albert Bourla powiedział na niedawnej konferencji inwestorów, że następne 18 miesięcy będzie „najważniejszym 18 miesiącami w historii firmy Pfizer” dzięki wprowadzeniu 19 nowych produktów i wskazań.

Tymczasem analitycy UBS powiedzieli, że te premiery są już uwzględnione w szacunkach Street, podczas gdy długoterminowe projekty rozwojowe nie powinny udowodnić swojej wartości w tym roku. „Chociaż stąd widzimy minimalne spadki, brak katalizatorów i możliwość dalszego spadku szacunków COVID powoduje, że przesuwamy się na boczny tor” – napisali.

Cena akcji firmy Pfizer spadła o 17% w ciągu ostatniego roku w porównaniu z 4% wzrostem indeksu S&P 500 Health Care Sector Index. W minionym roku Pfizer wypłacił dywidendę w wysokości 3% swojej ceny akcji rok temu, podczas gdy indeks miał stopę dywidendy na poziomie 1,6%.

PFE vs. Indeks sektora opieki zdrowotnej S&P 500, miniony rok

Kluczowe statystyki firmy Pfizer

| Szacunek dla IV kw. 2022 r |

IV kw. 2021 r | IV kw. 2020 r | |

| Skorygowany zysk na akcję ($) | 1.07 | 0.79 | 0.42 |

| Przychody (mld USD) | 24.4 | 23.8 | 11.7 |

źródło: widzialna alfa