Wpływ chińskiej dewaluacji juana w 2015 roku

11 sierpnia 2015 r Ludowy Bank Chin (PBOC) zaskoczył rynki trzema kolejnymi dewaluacjami Chiński juan renminbi (CNY), obniżając o ponad 3% jego wartość. Od 2005 roku chińska waluta umocniła się o 33% w stosunku do dolara amerykańskiego.

Pierwsza dewaluacja oznaczała największy pojedynczy spadek od 20 lat. Posunięcie to było nieoczekiwane i wielu uważało, że była to desperacka próba Chin, aby zwiększyć eksport w celu wsparcia gospodarki, która rozwijała się w najwolniejszym tempie od dziesięcioleci. LBCh twierdził jednak, że dewaluacja była częścią jego reform zmierzających w kierunku gospodarki bardziej rynkowej. Posunięcie to miało poważne reperkusje na całym świecie.

Kluczowe dania na wynos

- Po dekadzie stałej aprecjacji wobec dolara amerykańskiego inwestorzy przyzwyczaili się do stabilności i rosnącej siły juana.

- Prezydent Chin Xi Jinping zobowiązał się rząd do zreformowania chińskiej gospodarki w kierunku bardziej zorientowanym na rynek, odkąd po raz pierwszy objął urząd w marcu 2013 roku.

- Pomimo odpowiedzi MFW, wielu wątpiło w zaangażowanie Chin w wartości wolnorynkowe, argumentując, że nowa polityka kursowa nadal jest zbliżona do kontrolowanego płynnego kursu.

- Negatywny wpływ dewaluacji waluty na stosunki z USA przyczynił się również do tego, że w 2019 i na początku 2020 roku Chiny na krótko zostały nazwane manipulatorami walutowymi.

Zaskoczone rynki

Po dekadzie stałej aprecjacji wobec dolara amerykańskiego inwestorzy przyzwyczaili się do stabilności i rosnącej siły juana. Spadek, który w kolejnych dwóch dniach wyniósł 4%, był niewielki jak na giełdę. Jednak wielu spekulantów na rynku walutowym (forex) rynki używają dużej ilości wpływ.

Automatyczny zlecenia stop-loss to jeden z najlepszych sposobów dla lewarowanych traderów forex, aby chronić się przed nagłymi zmianami polityki.

Rynki akcji w USA, Europie i Ameryce Łacińskiej również spadły w odpowiedzi na dewaluację juana. Większość walut również się załamała. Niektórzy twierdzili, że ruch ten sygnalizuje próbę uatrakcyjnienia eksportu, mimo spowolnienia ekspansji chińskiej gospodarki. PBOC wskazał jednak, że inne czynniki motywowały dewaluację.

Wpływ na MFW

Prezydent Chin Xi Jinping zobowiązał się rządu do zreformowania chińskiej gospodarki w kierunku bardziej zorientowanym na rynek, kiedy po raz pierwszy objął urząd w marcu 2013 roku. To sprawiło, że POBC twierdziło, że celem dewaluacji było umożliwienie rynkowi bardziej wiarygodnego określenia wartości juana.

Ogłoszenie dewaluacji pojawiło się wraz z oficjalnymi oświadczeniami LBCh, że w wyniku tego „jednorazowego” deprecjacji”, „centralny parytet juana będzie bardziej zbliżony do punktu zamknięcia z dnia poprzedniego stawki."Co więcej, miał on na celu „nadanie rynkom większej roli w określaniu kursu wymiany renminbi w celu umożliwienia głębszej reformy walutowej”.

W tym czasie profesor Eswar Prasad z Cornell University wskazał, że posunięcie to było również zgodne z „powolnymi, ale stałymi” reformami zorientowanymi na rynek.Dewaluacja waluty była jednym z wielu narzędzi polityki pieniężnej stosowanych przez LBCh w 2015 r., które obejmowały obniżki stóp procentowych i ściślejszą regulację rynków finansowych.

Był też inny motyw decyzji Chin o dewaluacji juana – determinacja Chin do włączenia się w Międzynarodowy Fundusz Walutowyspecjalne prawa ciągnienia (IMF) (SDR) koszyk walut rezerwowych. SDR to międzynarodowe aktywa rezerwowe, które członkowie MFW mogą wykorzystać do zakupu waluty krajowej na rynkach walutowych w celu utrzymania kursów wymiany. MFW dokonuje ponownej oceny składu walutowego swojego koszyka SDR co pięć lat. W 2010 r. juan został odrzucony ze względu na to, że nie można go było swobodnie używać. MFW z zadowoleniem przyjął dewaluację, zachęcony twierdzeniem, że zrobiono to w imię reform prorynkowych. W konsekwencji juan stał się częścią SDR w 2016 roku.

W koszyku chiński renminbi miał wagę 10,92%, czyli więcej niż waga japoński jen (JPY) i brytyjski funt szterling (GBP), odpowiednio 8,33% i 8,09%.Stopa pożyczania środków od MFW zależy od stopy procentowej SDR. Ponieważ kursy walutowe i stopy procentowe są ze sobą powiązane, koszt pożyczek od MFW dla jego krajów członkowskich będzie teraz zależeć częściowo od chińskich stóp procentowych i kursów walutowych.

Poglądy sceptyczne

Pomimo odpowiedzi MFW, wielu wątpiło w przywiązanie Chin do wartości wolnorynkowych, argumentując, że nowa polityka kursowa wciąż jest zbliżona do zarządzany pływak. Niektórzy twierdzili, że dewaluacja była tylko kolejną interwencją, a wartość juana będzie nadal ściśle monitorowana i zarządzana przez LBCh.

Ponadto dewaluacja nastąpiła zaledwie kilka dni po tym, jak dane wykazały gwałtowny spadek chińskiego eksportu – o 8,3% w lipcu 2015 r. w porównaniu z rokiem poprzednim. To dostarczyło dowodów na to, że rządowe cięcia stóp procentowych i bodźce fiskalne nie były tak skuteczne, jak się spodziewano. W ten sposób sceptycy odrzucili rynkowo zorientowane na reformy uzasadnienie. Zamiast tego zinterpretowali dewaluację jako desperacką próbę stymulowania Chin ospała gospodarka i zapobiec dalszemu spadkowi eksportu.

Gospodarka Chin jest w dużym stopniu uzależniona od eksportowanych towarów. Dewaluując swoją walutę, azjatycki gigant obniżył cenę swojego eksportu i zyskał przewagę konkurencyjną na rynkach międzynarodowych. Słabsza waluta spowodowała również wzrost kosztów importu do Chin, pobudzając w ten sposób produkcję produktów zastępczych w kraju, aby pomóc rodzimym firmom.

Rząd USA był szczególnie wściekły, ponieważ wielu amerykańskich polityków od lat twierdziło, że Chiny utrzymywały sztucznie niską walutę kosztem amerykańskich eksporterów. Niektórzy uważali, że dewaluacja juana w Chinach była dopiero początkiem wojny walutowej, która może zwiększyć napięcia handlowe.

Zgodne z podstawami rynku

Chociaż juan o niższej wartości dawałby Chinom pewną przewagę konkurencyjną, z punktu widzenia handlu, ruch ten nie był całkowicie sprzeczny z fundamentami rynku.

W ciągu ostatnich 20 lat juan aprecjonował w stosunku do prawie wszystkich innych głównych walut, w tym dolara amerykańskiego. Zasadniczo polityka Chin pozwoliła rynkowi określić kierunek ruchu juana, jednocześnie ograniczając tempo jego aprecjacji. Jednak w latach poprzedzających dewaluację chińska gospodarka znacznie zwolniła. Z drugiej strony poprawiła się gospodarka USA. Ciągły wzrost wartości juana nie jest już zgodny z fundamentami rynku.

Zrozumienie podstaw rynku wyjaśnia, że niewielka dewaluacja przez LBCh była konieczną korektą, a nie żebrać-sąsiada manipulacja kursem walutowym. Podczas gdy wielu amerykańskich polityków narzekało, Chiny faktycznie robiły to, do czego Stany Zjednoczone popychały je od lat – pozwalały rynkowi określić wartość juana. Chociaż spadek wartości juana był największy od dwóch dekad, waluta pozostała silniejsza niż w poprzednim roku w ujęciu ważonym wartościami handlowymi.

Wpływ na globalne rynki handlowe

Dewaluacja waluty nie jest niczym nowym. Od Unii Europejskiej po kraje rozwijające się, wiele krajów okresowo dewaluuje swoją walutę, aby pomóc w amortyzacji swoich gospodarek. Dewaluacje Chin mogą być jednak problematyczne dla światowej gospodarki. Biorąc pod uwagę, że Chiny są największy eksporter na świecie i jego drugiej co do wielkości gospodarki, każda zmiana, jaką tak duży podmiot wprowadza w krajobraz makroekonomiczny, ma znaczące reperkusje.

Ponieważ chińskie towary stają się tańsze, wiele małych i średnich gospodarek zorientowanych na eksport może odczuć zmniejszenie przychodów z handlu. Jeśli te kraje będą zadłużone i silnie uzależnione od eksportu, ich gospodarki mogą ucierpieć. Na przykład Wietnam, Bangladesz i Indonezja w dużym stopniu polegają na eksporcie obuwia i tekstyliów. Kraje te mogą ucierpieć, jeśli dewaluacja Chin sprawi, że ich towary będą tańsze na globalnym rynku.

Wpływ na Indie

Dla Indyjska gospodarka, słabsza chińska waluta miała kilka implikacji. W wyniku decyzji Chin o spadku juana w stosunku do dolara, popyt na dolary na całym świecie gwałtownie wzrósł. Dotyczyło to również Indii, gdzie inwestorzy kupili dolary bezpieczeństwo kosztem rupii. Waluta indyjska natychmiast spadła do dwuletniego minimum w stosunku do dolara i pozostała niska przez drugą połowę 2015 roku. Groźba większego rozwijający się rynek ryzyko związane z dewaluacją juana doprowadziło do zwiększonej zmienności na indyjskich rynkach obligacji, co spowodowało dalsze osłabienie rupii.

Zwykle spadająca rupia pomogłaby krajowym indyjskim producentom, czyniąc ich produkty bardziej przystępnymi dla międzynarodowych nabywców. Jednak w kontekście słabszego juana i słabnącego popytu w Chinach, bardziej konkurencyjna rupia raczej nie zrównoważy słabszego popytu w przyszłości.

Ponadto Chiny i Indie konkurują w kilku branżach, w tym tekstylnej, odzieżowej, chemicznej i metalowej. Słabszy juan oznaczał większą konkurencję i niższy marże dla indyjskich eksporterów. Oznaczało to również, że chińscy producenci mogli wyrzucać towary na rynek indyjski, podcinając w ten sposób producentów krajowych. Indie już odnotowały swój deficyt handlowy z Chinami prawie dwukrotnie w latach 2008-2009 oraz 2014-2015.

Jako największy na świecie konsument energii, Chiny odgrywają znaczącą rolę w tym, jak ropa naftowa jest wyceniony. Decyzja LBCh o dewaluacji juana zasygnalizowała inwestorom, że chiński popyt na ten surowiec, który i tak już zwalniał, będzie nadal spadał. Globalny benchmark Brent surowy spadł o ponad 20% po tym, jak Chiny zdewaluowały swoją walutę w połowie sierpnia.

W Indiach każdy 1 dolar spadek cen ropy skutkował spadkiem o 1 miliard dolarów w rachunku importu ropy, który wyniósł 139 miliardów rok podatkowy 2015. Z drugiej strony spadające ceny surowców znacznie utrudniły indyjskim producentom utrzymanie konkurencyjności.

Opłaty za manipulację walutą

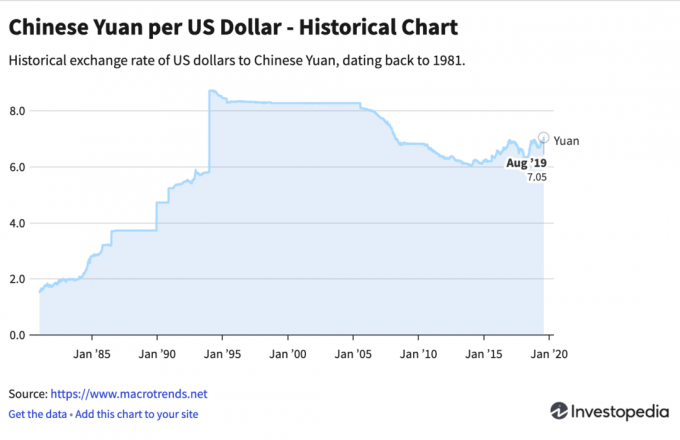

Chiński juan generalnie tracił na wartości w stosunku do dolara amerykańskiego w latach 2015-2019, co prowadziło do zarzutów o manipulacje walutowe. Oficjalnie Departament Skarbu USA nazwał Chiny manipulatorem waluty 5 sierpnia 2019 r. Po raz pierwszy Stany Zjednoczone zrobiły to od 1984 roku. Jednak Stany Zjednoczone zniosły etykietę manipulatora walutowego na początku 2020 roku. Według ówczesnego USA Sekretarz skarbu Steven Mnuchin: „Chiny podjęły możliwe do wyegzekwowania zobowiązania do powstrzymania się od konkurencyjnej dewaluacji, przy jednoczesnym promowaniu przejrzystości i odpowiedzialności”.

Dolna linia

Głównym uzasadnieniem dla Chin dewaluacji juana w 2015 roku był wzrost wartości dolara amerykańskiego. Inne powody obejmowały chęć przejścia kraju w kierunku konsumpcji krajowej i gospodarki opartej na usługach. Podczas gdy obawy przed dalszą dewaluacją utrzymywały się na międzynarodowej scenie inwestycyjnej przez kolejny rok, osłabły wraz ze wzrostem chińskiej gospodarki i rezerw walutowych w 2017 roku. Negatywny wpływ dewaluacji waluty na stosunki z USA przyczynił się również do tego, że w 2019 i na początku 2020 roku Chiny na krótko zostały nazwane manipulatorami walutowymi.