Marknaden studsar men tarifferna är fortfarande en stor risk

Stora rörelser

Enligt min erfarenhet av att arbeta med enskilda och professionella handlare under de senaste två decennierna finns det alltid viss förvirring om när effekten av en extern faktor (t.ex. tariffer) kommer att märkas på marknaden. Det är bra att tänka på frågor som detta som en vägd sannolikhet.

Till exempel uppskattar ekonomer på Goldman Sachs att tullarna på ytterligare 300 miljarder dollar för kinesisk import kommer att kosta 0,4% av BNP på grund av ökade konsument- och produktionskostnader. Om det är korrekt kan vi göra en grov uppskattning av att det skulle utplåna vinsttillväxten för resten av 2019. Det är inte samma sak som en lågkonjunktur, men det är verkligen inte bra för aktiekurserna.

Sedan handelskrig inte är ny information, kan vi anta att investerare redan inkluderade kostnaderna för tarifferna multiplicerade med sannolikheten för att de skulle bli verklighet sedan handelskonflikten startade.

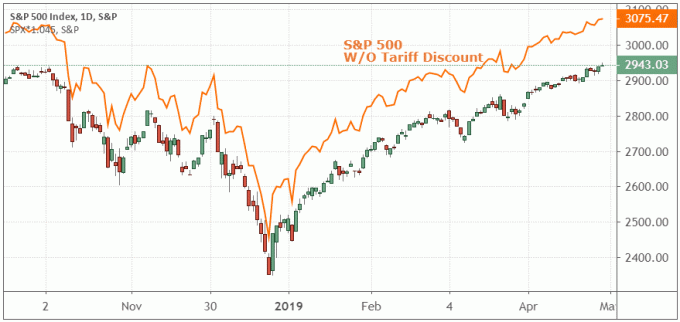

För denna övnings skull, låt oss säga att en investerare förväntar sig att tarifferna tar 15% rabatt på vad S&P 500: s värde skulle vara utan taxorna. Sannolikheten för att taxorna stiger var relativt hög förra månaden trots att marknaden presterade bra. Om vi föreställer oss att sannolikheten för dessa tilläggsavgifter var 30% i april, då var investeraren justerade det till priset, och S&P 500 var 4,5% (15% x 30%) lägre än det skulle ha varit utan den risken.

För det här exemplets skull använde jag mycket exakta siffror som skulle vara praktiskt taget omöjliga att bestämma just då, men poängen jag gör är viktig. Även om marknaden steg förra månaden prissatte investerare fortfarande en viss procentandel av möjliga kostnader för ökade tariffer som har hämmat avkastningen jämfört med vad de skulle ha varit annat. Handlare väntar inte på att göra alla justeringar av aktiekurserna när en möjlig risk blir verklighet.

Detta koncept är viktigt, om du antar att ingen av de potentiella kostnaderna för tarifferna har prissatts på marknaden ändå kan det leda till att du antar att priserna ska vara ännu lägre än de är, och du kan missa möjligheter till uppåtsidan vinster. Ibland underprissätter handlare risker, men det är mer sällsynt. Det är mycket vanligare att överförsäljning baksidan, varför investerare som Warren Buffet har sagt "var giriga när andra är rädda."

S&P 500

Jag tror inte marknaden flyktighet har tagit sitt slut än, men ur ett tekniskt perspektiv tror jag att det finns en god möjlighet att S&P 500 kommer att behandla 2800 -serien som Stöd. Detta har varit en viktig pivot i över ett år och var halsen för den hausseartade invers huvud och axlar utbrott i mars. Enligt min uppfattning är detta ungefär lika troligt en kortsiktig stödnivå som jag kunde förvänta mig.

Som jag nämnde i gårdagens Chart Advisor började supportet se lite svagt ut, men det var inte helt ogiltigt utan ytterligare en negativ stängning idag.

Läs mer:

Hur Warren Buffett använde sannolikhetsanalys för investeringsframgång

3 diagram som föreslår nu är det dags att köpa guld

Kryptovalutor på Comeback Trail

Riskindikatorer - inga tecken på panik

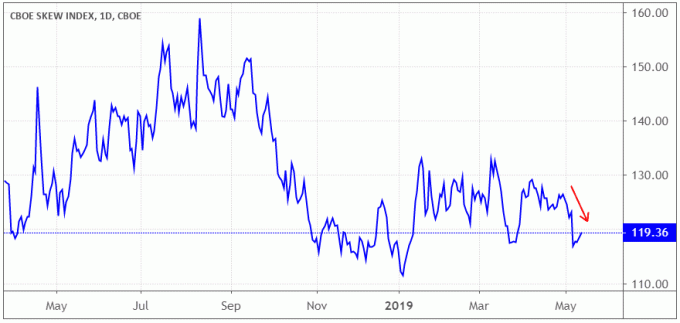

Försäljningen under de senaste två veckorna har utlöst många negativa drag i de viktigaste tillgångsklasserna; de flesta riskindikatorer signalerar dock fortfarande detta som en kortsiktig korrigering snarare än något allvarligare. Som jag nämnde i förra onsdagens Chart Advisor, SKEW index är fortfarande i sitt "normala" intervall, vilket är bra.

SKEW spårar premiumnivåerna av pengarna sätta alternativ på S&P 500 -index. Dessa putter används av stora handlare för att häck mot stora droppar på marknaden. Om handlare är oroliga för ett stort drag, stiger priset på dessa alternativ, vilket driver SKEW högre. Om du inte känner till hur säljoptioner fungerar, tänk dig att de är som att köpa en försäkring på din portfölj. Om risken för din portfölj är hög blir försäkringen dyrare.

Som du kan se i följande diagram är SKEW fortfarande på relativt låga nivåer jämfört med tidigare marknadsförsäljningar. Detta berättar att efterfrågan på säljoptioner som en säkring mot en stor nedgång fortfarande är mycket låg. Enligt min erfarenhet är det så här det ser ut när investerare förbereder sig för att leta efter doppa köp möjligheter snarare än en säljande frenesi.

Läs mer:

Investerare söker tillflykt i verktyg när handelskriget eskalerar

NVIDIA -aktien går sönder trots Bullish -analytiker

CyberArk -rallyet fortsätter efter ett starkt Q1 -resultat

Bottom Line - Fortfarande Bullish men mycket försiktig

Min ton idag har varit avsiktligt hausseartad, men jag är rädd för att överdriva fallet. Risken att ett tullkrig kan eskalera ur kontroll kan inte prissättas på marknaden och är fortfarande okänd. Korrigeringen har varit väl inom ett normalt intervall jämfört med tidigare år, och jag tror att många av de potentiella kostnaderna för tarifferna redan är prissatta på marknaden.

Men protektionistiskt ingripande i ekonomin av politiker har en dålig meritlista. Jag föreslår att investerare förblir hausse men med fokus på riskkontroll tills osäkerheten avtar och vi har mer konkreta framsteg i handelstvisterna mellan USA och Kina.

Läs mer:

Trailing-Stop/Stop-Loss Combo leder till vinnande affärer

Lär dig grunderna i investeringar

Gillar du den här artikeln? Få mer av registrerar dig för Chart Advisor -nyhetsbrevet.