Tips för att besvara serie 7 alternativ frågor

Acing Series 7 Alternativ Frågor

De Serie 7 tentamen, även känd som General Securities Representative Exam (GSRE), är ett test som alla börsmäklare måste klara för att få licens för handel med värdepapper. Även om denna tentamen täcker ett brett spektrum av finansiella ämnen, tenderar frågor om alternativ att vara de mest utmanande.

Den här artikeln bryter ner världen med optionskontrakt och de investeringsstrategier som är förknippade med dem och ger användbara tips för att hjälpa testtagare att nå godkända poäng.

Viktiga takeaways

- Även om optionskontraktfrågor i serie 7 -tentamen är många, är deras omfattning begränsad.

- Stegen som beskrivs i den här artikeln kan vara till hjälp för att uppnå godkända poäng.

- Att öva så många alternativfrågor som möjligt kan dramatiskt öka chanserna för examensframgång.

Alternativ Frågor

Av de cirka 50 alternativrelaterade frågorna på examen i serie 7 behandlar cirka 35 specifikt alternativstrategier.

Alternativstrategier frågor i serie 7 -tentamen, täcker följande områden:

- Sätter

- Samtal

- Straddles

- Sprider sig

- Häckar

- Täckta kontrakt

Inom dessa underkategorier fokuserar frågor på följande huvudområden:

- Maximal vinst eller vinst

- Maximal förlust

- Gå jämt upp

- Förväntad riktning på lagerrörelser för vinst - inklusive upp eller ner, hausseartad eller baisseartad

Alternativets grunder

Per definition kräver ett kontrakt två parter. När en part vinner en dollar på ett kontrakt förlorar en ansluten motpart exakt samma belopp. Denna transaktion kallas en nollsummespel, där köparen och säljaren når utjämningspunkten samtidigt.

Majoriteten av optioner investerare är inte intresserade av att köpa eller sälja aktier. Snarare är de vanligtvis mer avsedda att tjäna på att handla kontrakten själva. I den bemärkelsen är alternativutbyten ungefär som hästkapplöpningsbanor. Medan vissa människor besöker banan för att köpa eller sälja en häst, är de flesta där för att satsa på loppen.

Terminologi Tangles

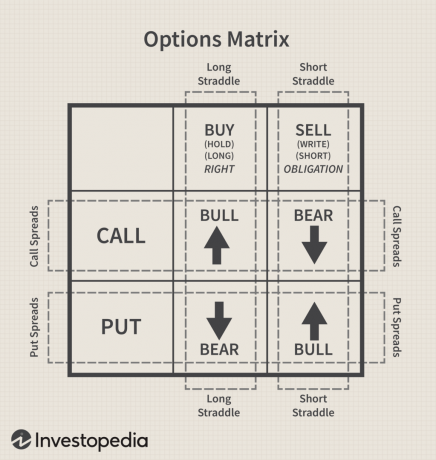

Det finns många synonyma termer i alternativutrymmet. Som följande Options Matrix -diagram (figur 1) visar är termen "köp" utbytbar med "lång"eller" håll ", medan termen" sälj "kan ersättas med"kort"eller" skriv. "Examensserien 7 byter notoriskt dessa termer, ofta inom samma fråga, Därför är det nödvändigt för testare att återskapa denna matris på ett skrappapper innan du börjar examen.

Serie 7 Rättigheter och skyldigheter

Som figur 1 visar betalar köpare premier för att säkra alla rättigheter, medan säljare får premier för att bära skyldigheterna - även kallat risk. För detta ändamål liknar ett optionskontrakt ett bilförsäkringsavtal, där en köpare betalar premien och har rätt till övning kontraktet, där han inte kan förlora mer än den inbetalda premien. Samtidigt har säljaren skyldigheten att, om köparen efterfrågar det, utföra den premie som erhålls som mest han kan vinna. Samma principer gäller optionskontrakt.

Tidsvärde för köpare och säljare

Eftersom ett alternativ har ett bestämt utgångsdatum, tidsvärde i kontraktet kallas ofta en "slöseri med tillgångar. ” Tänk på att köpare naturligtvis vill att kontraktet ska kunna utövas, även om det är osannolikt att de utövar eftersom de traditionellt är mer benägna att sälja kontraktet för vinst. Å andra sidan vill säljare att kontraktet löper värdelöst, eftersom det låter dem behålla hela sin premie och därmed maximera vinsterna.

Fyra icke-misslyckade steg att följa

Serie 7 testtagare är ofta osäkra på hur man ska närma sig alternativfrågor, men följande fyrstegsprocess bör ge viss klarhet:

- Identifiera strategin.

- Identifiera positionen.

- Använd matrisen för att verifiera önskad rörelse.

- Följ dollarn.

Testare i serie 7 bör para ihop dessa tips med följande formel för alternativpremien:

Premium = Intrinsic Value + Time Value

Tänk på följande fråga

En investerare är lång 1 XYZ december 40 samtal vid 3. Strax före slutet av marknaden den sista handelsdagen före utgången handlas XYZ -aktien på 47. Investeraren stänger kontraktet. Vad är vinsten eller förlusten för investeraren?

Med hjälp av fyrstegsprocessen kan en testare fastställa följande punkter:

- Identifiera strategin - ett samtalskontrakt

- Identifiera positionen - lång = köp = håll (har rätt att utöva)

- Använd matrisen för att verifiera önskad rörelse — hausse, vill att marknaden ska stiga

- Följ dollarna - Gör en lista med dollar in out:

| $ Ut | $ In |

| - | - |

| - | - |

| - | - |

Svaret

Frågor i tentamen kan hänvisa till en situation där ett kontrakt "handlar på sitt egenvärde, ”Vilket är ett företags uppfattade eller beräknade värde med hjälp av grundläggande analys. Det inneboende värdet, som kanske är detsamma som det aktuella marknadsvärdet, indikerar det belopp som ett alternativ är i-pengarna. Det är viktigt att notera att köpare vill att kontrakten ska vara in-the-money (har inneboende värde), medan säljare vill att kontrakt ska vara utan pengar (har inget egenvärde).

I problemet, eftersom investeraren är lång kontraktet, har de betalat en premie. Problemet säger också att investeraren stänger positionen. En optionsinvesterare som köper för att stänga positionen kommer att sälja kontraktet, kompensera det öppna långa läget. Denna investerare kommer sedan att sälja kontraktet för dess egenvärde eftersom det inte finns något tidsvärde kvar. Och eftersom investeraren köpte för tre ($ 300) och säljer för det verkliga värdet sju ($ 700), skulle de låsa in en vinst på $ 400.

Genom att undersöka figur 2, med titeln "Egent värde", är det klart att kontraktet är ett samtal och att marknaden ligger över strejk (övning) pris, och att kontraktet är i pengarna, där det har ett egenvärde. Omvänt fungerar putkontrakten i motsatt riktning.

Formler för samtalsalternativ

Långa samtal:

- Den maximala vinsten = obegränsad

- Maximal förlust = betald premie

- Breakeven = strejkpris + premie

Korta samtal:

- Den maximala vinsten = erhållen premie

- Maximal förlust = obegränsad

- Breakeven = strejkpris + premie

Formler för Put -alternativ

Långa puttar:

- Den maximala vinsten = lösenpris - premie x 100

- Maximal förlust = betald premie

- Breakeven = strejkpris - premie

Korta puttar:

- Den maximala vinsten = erhållen premie

- Maximal förlust = lösenpris - premie x 100

- Breakeven = strejkpris - premie

I figur 1 är köparna av putter baisseartade. De marknadspris av den underliggande aktien måste sjunka under lösenpriset (gå in-the-money) tillräckligt för att återfå premien för kontraktsinnehavare (köpare, lång). De maximala vinsterna och förlusterna uttrycks som dollar.

För att bestämma det beloppet multiplicerar du därför bara utjämningspriset med 100. Till exempel, om utjämningspunkten är 37, är den maximala vinsten för köparen $ 3700, medan den maximala förlusten för säljaren är samma belopp.

Straddle Strategies and Breakeven

Frågor om straddles på Series 7 tenderar att vara begränsade i omfattning, främst med fokus på straddle -strategier och det faktum att det alltid finns två breakeven -poäng.

Steg 1 och 2

Det första steget när du ser någon strategi med flera alternativ på tentamen är att identifiera strategin. Det är här matrisen i figur 1 blir ett användbart verktyg. Till exempel, om en investerare köper ett samtal och en insats på samma aktie med samma giltighetstid och samma strejk, är strategin ett steg.

Se figur 1. Om du tittar på att köpa ett samtal och köpa en put, är en imaginär slinga runt dessa positioner en straddle—i själva verket är det en lång sträcka. Om investeraren säljer ett samtal och säljer en put på samma aktie med samma giltighetstid och samma lösenpris är det en kort sträng.

Om du tittar noggrant på pilarna i öglan på den långa skenan i figur 1, märker du att pilarna rör sig bort från varandra. Detta är en påminnelse som investeraren som har en lång sträcka förväntar sig flyktighet. Observera nu pilarna i slingan på den korta strängen för att upptäcka att de kommer ihop. Detta påminner oss om att den korta straddle -investeraren förväntar sig liten eller ingen rörelse.

Steg 3 och 4

Genom att titta på den långa eller korta positionen på matrisen har du slutfört den andra delen av den fyrdelade processen. Eftersom du använder matrisen för den första identifieringen går du vidare till steg 4.

I en straddle köper investerare antingen två kontrakt eller säljer två kontrakt. För att hitta avräknaren lägger du till de två premierna och lägger sedan till summan av premierna till lösenpriset för avräkningen på samtalskontraktets sida. Subtrahera summan från lösenpriset för breakeven på put -kontraktsidan. En straddle har alltid två brytningar.

Serie 7 Straddle Exempel

Låt oss titta på ett exempel. En investerare köper 1 XYZ november 50 samtal @ 4 och är lång 1 XYZ 50 november put @ 3. Vid vilka punkter kommer investeraren att jämna sig?

Tips: när du har identifierat en straddle skriver du de två kontrakten på ditt skrappapper med samtalskontraktet ovanför putkontraktet. Detta gör processen lättare att visualisera, så här:

I stället för att tydligt be om de två brytningspunkterna kan frågan ställa sig "Mellan vilka två priser kommer investerare visar en förlust? "Om du har att göra med en lång sträcka måste investeraren träffa brytpunkten för att återställa premie. Rörelse över eller under brytpunkten blir vinst. Pilarna i diagrammet ovan matchar pilarna i slingan för en lång straddle. Investeraren i en lång sträcka väntar volatilitet.

Obs: Eftersom investeraren i en lång straddle förväntar sig volatilitet, skulle den maximala förlusten inträffa om aktien priset var exakt samma som lösenpriset (vid pengarna) eftersom inget av avtalet skulle ha någon inneboende värde. Naturligtvis skulle investeraren med en kort straddle vilja att marknadspriset stängde vid pengarna, för att behålla alla premier. I en kort straddle är allting omvänt.

Långa straddlar:

- Maximal vinst = obegränsad (investeraren är ett långt samtal)

- Maximal förlust = båda premierna

- Breakeven = addera summan av båda premierna till anropspriset och subtrahera summan från put -utgångspriset

Korta straddlar:

- Maximal vinst = båda premierna

- Maximal förlust = obegränsad (kort ett samtal)

- Breakeven = addera summan av båda premierna till anropspriset och subtrahera summan från put -utgångspriset

Akta dig för kombinationsstraddlar

Om investeraren i identifieringsprocessen har köpt (eller sålt) ett samtal och lagt på samma aktie, men utgångsdatum eller strejkpriser är olika, är strategin en kombination. Om du blir frågad är beräkningen av brytningarna densamma, och samma allmänna strategier - volatilitet eller ingen rörelse - gäller.

Serie 7 Spreads

Spridningsstrategier är bland de svåraste ämnena i serie 7. Tack och lov kan en kombination av de ovan nämnda verktygen med några förkortningar hjälpa till att förenkla frågor om uppslag. Låt oss använda fyrstegsprocessen för att lösa följande problem:

Skriv 1 ABC 60 januari samtal @ 2.

Lång 1 ABC 50 januari samtal @ 8.

1. Identifiera strategin

En spridning uppstår när en investerare längtar och kortar samma typ av optionskontrakt (samtal eller putter) med olika utgångsdatum, lösenpriser eller båda. Om endast strejkpriserna är olika kallas det ett pris eller vertikal spridning. Om bara utgången är annorlunda kallas det en kalenderuppslag (även känd som en "tid" eller "horisontell" uppslag). Om både lösenpriset och utgången är olika är det känt som en diagonal spridning.

2. Identifiera positionen

I spridningsstrategier är investeraren antingen en köpare eller en säljare. När du bestämmer positionen, konsultera blocket i matrisen som illustrerar den positionen och fokusera bara på det blocket.

Det är viktigt att ta itu med tanken på debet kontra kredit. Om investeraren har betalat ut mer än han har fått är det en debit (DR) spridning. Om investeraren har fått mer i premier än han betalat ut är det en kredit (CR) spridning.

Det finns en ytterligare spread som kallas "debitsamtalsspread", ibland kallad "nettodebitspread", vilket uppstår när en investerare köper en option med högre premie och samtidigt säljer en option med en lägre premie. Denna person som anses vara en "nettoköpare", räknar med att premierna för de två alternativen (optionens spridning) kommer att öka.

3. Kontrollera matrisen

Om du studerar matrisen ovan är de två positionerna inuti den horisontella slingan som illustrerar spridning.

4. Följ dollarn

| (DR) | (CR) |

| $800 | $200 |

| $600 |

Tips 1: Det kan vara bra att skriva $ Out/$ In -krysset direkt under matrisen så att den vertikala stapeln ligger exakt under den vertikala linjen som delar köp och försäljning. På så sätt kommer matrisens köpsida att ligga direkt ovanför DR -sidan och matrisens säljsida kommer att vara exakt ovanför CR -sidan.

Tips 2: I exemplet skrivs det högre lösenpriset över det lägre lösenpriset. När du har identifierat en spread skriver du de två kontrakten på ditt skrappapper med det högre lösenpriset över det lägre lösenpriset. Detta gör det mycket lättare att visualisera rörelsen för den underliggande aktien mellan strejkpriserna.

Den maximala vinsten för köparen, den maximala förlusten för säljaren och breakeven för båda kommer alltid att ligga mellan strejkpriserna.

Formler och akronymer för Spreads

Debitering (Bull) Call Spreads:

- Maximal förlust = nettopremie betalat

- Den maximala vinsten = skillnad i lösenpriser - nettopremie

- Breakeven = lägre lösenpris + nettopremie

Kredit (Bear) Call Spreads:

- Maximal förlust = skillnad i lösenpriser - nettopremie

- Den maximala vinsten = mottagen nettopremie

- Breakeven = lägre lösenpris + nettopremie

Tips: För breakevens, kom ihåg förkortningen CAL: I en Callt sprids, Add nettopremien till Lhögre lösenpris. Använda ovanstående exempel på en tjur eller DR -samtalsspridning:

- Maximal förlust = $ 600 - nettopremien. Om ABC -aktien inte stiger över 50, upphör kontraktet värdelöst och den hausseartade investeraren förlorar hela premien.

- Maximal vinst = använd formeln:

Skillnaden i strejkpriser - nettopremie

(60-50)-6 = 10-6 = 4 x 100 = $ 400.

- Breakeven: Eftersom detta är en samtalsspridning lägger vi till nettopremien till det lägre lösenpriset: 6 + 50 = 56. Aktien måste stiga till minst 56 för att denna investerare ska få tillbaka den betalade premien.

Skriv 1 ABC 60 januari samtal @ 2

Lång 1 ABC 50 januari samtal @ 8

- Maximal förstärkning = 4

- Brytpunkt = 56

- Förflyttning av ABC -lager = +6

- Skillnaden i strejkpriser = 10

När aktien har stigit med sex poäng till utjämningspunkten kan investeraren bara vinna fyra vinstpoäng ($ 400). Lägg märke till att 6 + 4 = 10, antalet poäng mellan strejkpriserna.

Över 60 har investeraren ingen vinst eller förlust. När en investerare säljer eller skriver ett alternativ är de skyldiga. Denna investerare har köprätt vid 50 och skyldigheten att leverera vid 60. Kom ihåg rättigheterna och skyldigheterna när du löser spridningsproblem, till exempel följande fråga:

Skriv 1 ABC 60 januari samtal @ 2

Lång 1 ABC 50 januari samtal @ 8

För att dra nytta av denna position måste spridningen i premier:

- Smal

- Bredda

- Förbli detsamma

- Invertera

Denna fråga kan förenklas något av det faktum att svaret på frågor angående spridningar är nästan alltid antingen “Wide” eller “Smal”, därför kan “Stay the same” och “Invert” elimineras från hänsyn.

För det andra, kom ihåg förkortningen DAGG, som står för Debit/Eträna/Widen. När du väl har identifierat strategin som en spread och identifierat positionen som en debitering, investeraren förväntar sig att skillnaden mellan premierna kommer att öka. Köpare vill kunna träna.

Om investeraren har skapat en kreditspread, använd förkortningen CVN, som står för Credit/Valueless/Npil. Säljare (de i kreditpositioner) vill att kontrakten ska löpa värdelöst och att spridningen i premier ska minska.

Formler för Put Spreads

Debet (Bear) Put Spread:

Maximal vinst=DSP - Net PremiumMaximal förlust=Net PremiumGå jämt upp=Higher Strike Price - Net Premium

Kredit (Bull) Put Spread:

Maximal vinst=Net PremiumMaximal förlust=DSP - Net PremiumGå jämt upp=Higher Strike Price - Net Premiumvar:DSP = Skillnad i strejkpriser

För breakevens, kom ihåg den användbara akronymen PSH: I en Put spridd, Sdra ut nettopremien från Hhögre slagpris.

Poängen

Även om optionskontraktfrågor i serie 7 -tentamen är många, är deras omfattning begränsad. Den detaljerade fyrstegsprocessen kan vara till hjälp för att uppnå godkända poäng. Att öva så många alternativfrågor som möjligt kan dramatiskt öka chansen att bli framgångsrik.