Varaktighetsdefinition: Hur det fungerar, typer och strategi

Vad är längd?

Varaktighet är ett mått på känsligheten av priset på a obligation eller annan skuldinstrument till en förändring i räntor. En obligations längd förväxlas lätt med dess term eller tid till mognad eftersom vissa typer av varaktighetsmätningar också beräknas i år.

En obligationslängd är dock ett linjärt mått på åren fram till återbetalning av rektor beror på; det förändras inte med räntemiljön. Varaktighet, å andra sidan, är olinjär och accelererar när tiden till mognad minskar.

Viktiga takeaways

- Duration mäter en obligations eller ränteportföljs priskänslighet för ränteförändringar.

- Macaulays varaktighet uppskattar hur många år det kommer att ta för en investerare att återbetala obligationens pris med dess totala kassaflöden.

- Modifierad löptid mäter prisförändringen i en obligation med en ränteförändring på 1%.

- En ränteportföljs löptid beräknas som det vägda genomsnittet av enskilda obligationslängder i portföljen.

1:35

Varaktighet

Hur Duration fungerar

Varaktigheten kan mäta hur lång tid det tar, i år, för en investerare att få tillbaka obligationens pris med obligationens totala kassaflöden. Duration kan också mäta känsligheten hos en obligations eller ränteportföljs pris för ränteförändringar.

I allmänhet, ju högre löptid, desto mer kommer en obligations pris att sjunka när räntorna stiger (och desto högre ränterisk). Till exempel, om räntorna skulle stiga 1%, skulle en obligations- eller obligationsfond med en genomsnittlig löptid på fem år sannolikt förlora cirka 5% av sitt värde.

Vissa faktorer kan påverka en obligationslängd, inklusive:

- Tid till mognad: Ju längre ju mognad, ju högre löptid och desto större ränterisk. Tänk på två obligationer som vardera ger 5% och kostar $ 1000, men har olika löptider. En obligation som förfaller snabbare - säg på ett år - skulle återbetala sin verkliga kostnad snabbare än en obligation som förfaller om 10 år. Följaktligen skulle obligationen med kortare löptid ha en lägre löptid och mindre risk.

- Kupongpris: En obligation kupongpris är en nyckelfaktor i beräkningstiden. Om vi har två obligationer som är identiska med undantag för deras kupongräntor, kommer obligationen med den högre kupongräntan att betala tillbaka sina ursprungliga kostnader snabbare än obligationen med en lägre avkastning. Ju högre kupongränta, desto lägre varaktighet och lägre ränterisk.

Typer av varaktighet

Varaktigheten av en obligation i praktiken kan syfta på två olika saker. De Macaulay varaktighet är den vägda genomsnittliga tiden tills alla obligationer pengaflöde är betalad. Genom att redovisa nuvarande värde av framtida obligationsbetalningar, hjälper Macaulay -löptiden en investerare att utvärdera och jämföra obligationer oberoende av deras löptid eller löptid.

Den andra typen av varaktighet kallas ändrad varaktighet. Till skillnad från Macaulays varaktighet mäts inte modifierad varaktighet i år. Modifierad löptid mäter den förväntade förändringen i ett obligationspris till en ränteförändring på 1%.

För att förstå den ändrade löptiden, tänk på att obligationspriserna sägs ha ett omvänt förhållande till räntorna. Därför tyder stigande räntor på att obligationspriserna sannolikt kommer att sjunka, medan sjunkande räntor tyder på att obligationspriserna sannolikt kommer att stiga.

Macaulay Varaktighet

Macaulays varaktighet hittar nuvärdet av en obligations framtid kupong betalningar och löptidsvärde. Lyckligtvis för investerare är denna åtgärd en standarddatapunkt i de flesta verktyg för att söka och analysera obligationer. Eftersom Macaulays löptid är en del av tiden till förfall, desto högre varaktighet, desto större ränterisk eller belöning för obligationspriser.

Macaulays varaktighet kan beräknas manuellt enligt följande:

MacD=f=1∑n(1+ky)fCFf×PVtfvar:f=kassaflödesnummerCF=kassaflödey=avkastning fram till förfallodagenk=sammanslagningsperioder per årtf=tid i år tills kassaflödet tas emotPV=nuvärdet av alla kassaflöden

Den tidigare formeln är uppdelad i två sektioner. Den första delen används för att hitta nuvärdet av alla framtida obligationsflöden. Den andra delen hittar den vägda genomsnittliga tiden tills dessa kassaflöden betalas. När dessa sektioner sätts ihop berättar de för en investerare den vägda genomsnittliga tiden för att ta emot obligationens kassaflöden.

Macaulay varaktighet beräkningsexempel

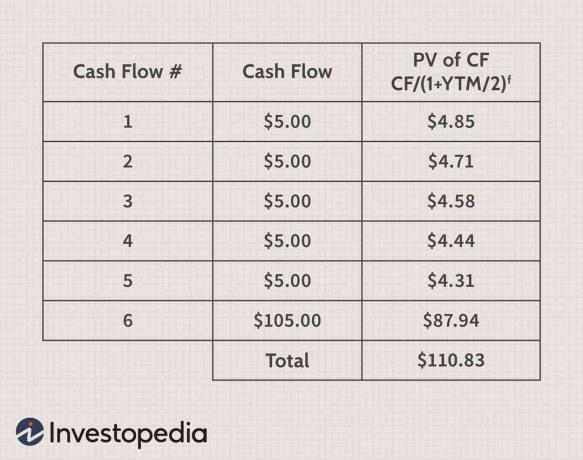

Tänk dig en treårig obligation med ett nominellt värde på $ 100 som betalar en kupong på 10% halvårligen ($ 5 var sjätte månad) och har en avkastning till mognad (YTM) av 6%. För att hitta Macaulay -varaktigheten är det första steget att använda denna information för att hitta nuvärdet av alla framtida kassaflöden som visas i följande tabell:

Denna del av beräkningen är viktig att förstå. Det är dock inte nödvändigt om du redan känner till YTM för obligationen och dess nuvarande pris. Detta är sant eftersom det nuvarande priset på en obligation per definition är nuvärdet av alla dess kassaflöden.

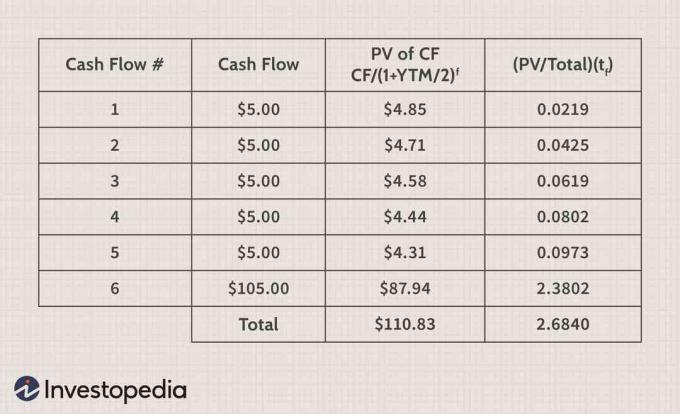

För att slutföra beräkningen måste en investerare ta nuvärdet av varje kassaflöde, dela det med totalt nuvärde av alla obligationens kassaflöden och multiplicera sedan resultatet med tiden till förfallodagen år. Denna beräkning är lättare att förstå i följande tabell.

Raden "Totalt" i tabellen berättar för en investerare att denna treåriga obligation har en Macaulay-löptid på 2,684 år. Handlare vet att ju längre löptiden är, desto mer känslig blir obligationen för förändringar i räntor. Om YTM stiger kommer värdet på en obligation med 20 år till förfall att sjunka längre än värdet på en obligation med fem år till förfall. Hur mycket obligationens pris kommer att förändras för varje 1% YTM stiger eller sjunker kallas modifierad varaktighet.

Ändrad varaktighet

Den modifierade löptiden för en obligation hjälper investerare att förstå hur mycket en obligations pris kommer att stiga eller sjunka om YTM stiger eller sjunker med 1%. Detta är en viktig siffra om en investerare är orolig för att räntorna kommer att förändras på kort sikt. Den modifierade löptiden för en obligation med halvårliga kupongbetalningar kan hittas med följande formel:

ModD=1+(2YTM)Macaulay Varaktighet

Med hjälp av siffrorna från föregående exempel kan du använda den modifierade löptidsformeln för att hitta hur mycket obligationens värde kommer att förändras för ett ränteförändring på 1%, enligt nedan:

ModD$2.61=1+(2YTM)2.684

I detta fall, om YTM ökar från 6% till 7% eftersom räntorna stiger, bör obligationens värde sjunka med $ 2,61. På samma sätt bör obligationens pris stiga med 2,61 dollar om YTM sjunker från 6% till 5%. Tyvärr, när YTM ändras, kommer prisändringen också att öka eller minska. Accelerationen av en obligations prisförändring när räntorna stiger och sjunker kallas "konvexitet."

Varaktighetens användbarhet

Investerare måste vara medvetna om två huvudrisker som kan påverka en obligations investeringsvärde: kreditrisk (standard) och ränterisk (räntefluktuationer). Varaktighet används för att kvantifiera den potentiella inverkan dessa faktorer kommer att ha på ett obligationspris eftersom båda faktorerna kommer att påverka en obligations förväntade YTM.

Till exempel om ett företag börjar kämpa och dess kreditkvalitet minskar kommer investerare att kräva en större belöning eller YTM för att äga obligationerna. För att höja YTM för en befintlig obligation måste dess pris sjunka. Samma faktorer gäller om räntorna stiger och konkurrenskraftiga obligationer utfärdas med högre YTM.

Varaktigheten av a nollkupongobligation motsvarar dess löptid eftersom den inte betalar någon kupong.

Varaktighetsstrategier

I finanspressen har du kanske hört investerare och analytiker diskutera strategier med lång eller kort varaktighet, vilket kan vara förvirrande. I handels- och investeringssammanhang är ordet "lång"skulle användas för att beskriva en position där investeraren äger den underliggande tillgången eller ett intresse i tillgången som kommer att uppskatta i värde om priset stiger. Termen "kort"används för att beskriva en position där en investerare har lånat en tillgång eller har ett intresse av tillgången (t.ex. derivat) som kommer att stiga i värde när priset sjunker i värde.

En strategi med lång löptid beskriver dock ett investeringssätt där en obligationsinvesterare fokuserar på obligationer med ett högt värde. I denna situation kommer en investerare sannolikt att köpa obligationer med lång tid före förfallodagen och större exponering för ränterisker. En långsiktig strategi fungerar bra när räntorna sjunker, vilket vanligtvis händer under lågkonjunkturer.

En kort löptidsstrategi är en strategi där en ränte- eller obligationsinvesterare är inriktad på att köpa obligationer med en liten löptid. Detta innebär vanligtvis att investeraren är fokuserad på obligationer med en liten tid till förfall. En sådan här strategi skulle användas när investerare tror att räntorna kommer att stiga eller när de är mycket osäkra på räntor och vill minska risken.

Vanliga frågor

Varför kallas det varaktighet?

Duration mäter en obligationspriss känslighet för ränteförändringar - så varför kallas det duration? En obligation med längre löptid kommer att ha ett pris som är mer känsligt för räntor och därmed en längre löptid än en kortfristig obligation.

Vilka är olika typer av varaktighet?

En obligations längd kan tolkas på flera sätt. Macauley -löptiden är den vägda genomsnittliga tiden för att ta emot alla obligationens kassaflöden och uttrycks i år. En obligations modifierade löptid omvandlar Macauley -löptiden till en uppskattning av hur mycket obligationens pris kommer att stiga eller sjunka med en förändring av avkastningen till 1%.

Dollarlängd mäter dollarförändringen i en obligations värde till en förändring av marknadsräntan, vilket ger en enkel beräkning av dollarbeloppet med 1% förändring av räntorna. Effektiv varaktighet är en beräkningstid för obligationer som har inbäddade alternativ.

Vad mer säger varaktigheten dig?

När en obligations löptid stiger, stiger dess ränterisk också eftersom effekten av en förändring i räntemiljön är större än den skulle vara för en obligation med en mindre löptid. Räntehandlare kommer att använda duration, tillsammans med konvexitet, att hantera risken i sin portfölj och göra justeringar av den.

Obligationshandlare använder också styrräntans varaktighet för att se hur värdet på deras portfölj skulle förändras vid en specifik löptid längs hela avkastningskurva. När andra löptider hålls konstant, används styrräntans varaktighet för att mäta prisets känslighet till en avkastningsförändring på 1% för en specifik löptid.