10 sätt att minska dina 401 (k) skatter i år

Om du har en traditionell 401 (k), måste du betala skatt när du tar en 401 (k) distribution. Att 401 (k) pengar är föremål för vanlig inkomst beskatta. Beloppet du betalar är baserat på din skattesats, och om du är yngre än 59½, lägg till 10% straff för tidigt uttag i de flesta fall.Det kan sätta din skattesats i topp 37% -gruppen. (Observera att det inte fanns något straff för tidigt uttag år 2020 för coronavirusrelaterade uttag efter övergången av CARES-lagen.)

Du kan titta på en Roth 401 (k) eller a Roth IRA att betala skatt nu snarare än senare, men vi ville veta hur finanspersonal hjälper sina kunder att minimera sitt skattetryck på en standard 401 (k) distribution.Vi frågade, och de gav oss några bra tips om hur du minskar din skattepliktiga börda och undviker 20% obligatorisk källskatt. Läs vidare för att ta reda på hur du kan dra nytta just nu.

Viktiga takeaways

- Vissa strategier finns för att lindra skattebördan på 401 (k) distributioner.

- Orealiserad nettovärde och skatteförlustskörd är två strategier som kan minska skattepliktig inkomst.

- Att rulla över regelbundna distributioner till en IRA undviker planskattadministratörens automatiska skatteinnehåll.

- Överväg att försena planutdelningar (om du fortfarande arbetar) och socialförsäkringsförmåner eller låna från dina 401 (k) istället för att faktiskt ta ut pengar.

- CARES -lagen (Coronavirus Aid, Relief och Economic Security) gav viss skattelättnad 2020 till dem med pensionskonton, inklusive 401 (k), påverkade av coronavirusutbrottet.

Din 401 (k) distribution och skatter

Fördelningar från dina 401 (k) beskattas som vanlig inkomst, baserat på din årliga inkomst. Denna inkomst inkluderar utbetalningar från pensionskonton och pensioner och andra intäkter. Som ett resultat, när du tar en 401 (k) distribution, är det viktigt att vara medveten om din skattesats och hur fördelningen kan påverka den gruppen. Varje 401 (k) fördelning du tar kommer att öka ditt årsinkomst och kan driva dig in i en högre skatteklass om du inte är försiktig.

Det finns ett obligatoriskt innehav av 20% av ett 401 (k) uttag för att täcka federal inkomstskatt, oavsett om du i slutändan kommer att betala 20% av din inkomst eller inte. Att rulla över den del av din 401 (k) som du vill ta ut i en IRA är ett sätt att få tillgång till pengarna utan att vara föremål för det 20% obligatoriska uttaget. Skatteförlustförsäljning på investeringar som är dåligt presterade är ett annat sätt att motverka risken att pressas in i en högre skatteklass.

Att skjuta upp att ta socialförsäkring är ett annat sätt att minska ditt skattetryck när du tar ett 401 (k) uttag. Sociala förmåner är vanligtvis inte skattepliktiga om inte mottagarens totala årsinkomst överstiger ett bestämt belopp. Ibland är ett stort 401 (k) uttag tillräckligt för att driva mottagarens inkomst över den gränsen. Här är en titt på dessa och andra metoder för att minska skatterna du behöver betala när du tar ut pengar från dina 401 (k)

1. Utforska Net Unrealized Appreciation (NUA)

Om du har företagsaktier i dina 401 (k) kan du vara berättigad till netto orealiserad uppskattning (NUA) behandling om företagets aktiedel av din 401 (k) distribueras till en beskattningsbar bank eller mäklare konto, säger Trace Tisler, CFP®, ägare till Epic Financial LLC, ett nordöstra Ohio finansiella planeringsföretag. När du gör detta måste du fortfarande betala inkomstskatt på aktiens ursprungliga inköpspris, men kapitalvinstskatt på ökningen av aktien kommer att bli lägre.

Så, istället för att behålla pengarna i dina 401 (k) eller flytta dem till en traditionell IRA, överväga att flytta dina medel till ett skattepliktigt konto istället. (Du bör också överväga funderar två gånger på att rulla över företagsaktier.) Denna strategi kan vara ganska komplex, så det kan vara bäst att ta hjälp av ett proffs.

2. Använd undantaget "Fortfarande arbetar"

De flesta vet att de är föremål för nödvändiga minimidistributioner (RMD) vid 72 års ålder, även på en Roth 401 (k). Observera att RMD -åldern ändrades från 70½ till 72 i slutet av 2019 genom Att ställa in varje gemenskap för pensioneringsförbättring (SÄKER) av 2019.Men om du fortfarande arbetar när du når den åldern gäller dessa RMD inte dina 401 (k) med din nuvarande arbetsgivare (se punkt 8 nedan).

Med andra ord kan du behålla pengarna på kontot, tjäna in pengar för att öka ditt boägg och skjuta upp eventuell skatträkning på dem. Tänk på att IRS inte klart har definierat vad som betyder "fortfarande fungerar". förmodligen skulle du dock behöva anses vara anställd under hela kalenderåret. Gå försiktigt om du drar ner på deltid eller överväger någon annan fas av ett pensionerat scenario.

Den 27 mars 2020 undertecknade president Trump ett nödstimuleringspaket på 2 biljoner dollar för coronavirus i lag, kallad Lagen om Coronavirus Aid, Relief and Economic Security (CARES). Den avbröt nödvändiga minimidistributioner (RMD) 2020.Detta gav pensionskonton, inklusive 401 (k), mer tid att återhämta sig från börsnedgångarna, och pensionärer som hade råd att låta dem vara ensamma får skattelättnaden att inte bli skattepliktig uttag.

"Det finns problem med denna strategi om du är ägare till ett företag", varnar Christopher Cannon, CFP®, från RetireRight Pittsburgh. Om du äger mer än 5% av det företag som sponsrar planen är du inte berättigad till detta befrielse. Tänk också på att 5% ägarregel faktiskt betyder över 5%; inkluderar varje andel som ägs av en make, barn, barnbarn och föräldrar; och kan stiga till över 5% efter 72 års ålder. Du kan se hur komplicerad denna strategi kan bli.

3. Överväg skattereduktion

En annan strategi, kallad skatteförlust skörd, innebär att du säljer underpresterande värdepapper på ditt vanliga investeringskonto. Förlusterna på värdepappren kompenserar skatterna på din 401 (k) distribution. "Utövat korrekt kommer skatteförlustavverkning att kompensera en del eller alla av en investerares skattebörda som genereras från en 401 (k) distribution, säger Kevin Pollack, medgrundare och chefspartner på Chamberlain Warden LLC. (Det finns begränsningar för denna strategi som innebär minska investeringsförluster.)

4. Undvik det obligatoriska 20% -innehållet

När du tar 401 (k) distributioner och får pengarna skickade direkt till dig måste tjänsteleverantören hålla 20% för federal inkomstskatt.Om detta är för mycket - om du faktiskt bara är skyldig, säg 15% vid skattetid - betyder det att du måste vänta tills du lämnar in dina skatter för att få tillbaka 5%.

I stället "rulla över 401 (k) -saldot till ett IRA -konto och ta ut dina pengar från IRA", föreslår Peter Messina, Vice President på Salt Lake Citys ABG Consultants, som specialiserat sig på pension planer. "Det finns ingen obligatorisk 20% federal inkomstskatt på IRA, och du kan välja att betala dina skatter när du lämnar in snarare än vid distribution."

Om du lånar från din 401 (k) och försummar att betala tillbaka lånet, beskattas beloppet som om det var en kontantutdelning.

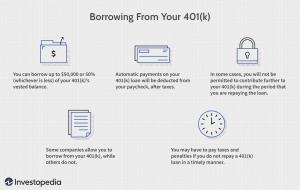

5. Låna istället för att dra ut från din 401 (k)

Vissa planer låter dig ta ut en lån från ditt saldo på 401 (k). Om så är fallet kan du kanske låna från ditt konto, investera medlen och skapa en konsekvent inkomstström som kvarstår utöver din återbetalning av lånet.

"IRS låter dig i allmänhet låna upp till 50% av ditt intjänade lånesaldo - upp till $ 50 000 - med en återbetalningsperiod i upp till fem år ", förklarar Ravi Ramnarain, en CPA baserad i Fort Lauderdale, Fla. "I det här fallet betalar du inga skatter på denna distribution, än mindre 10% straff. Istället måste du helt enkelt betala tillbaka detta belopp i minst kvartalsvisa betalningar under lånets löptid. "

"Med tanke på dessa parametrar", fortsätter Ramnarain, "överväg detta scenario: Du tar ett lån på 50 000 dollar under fem år. Med ränta, låt oss säga att din månatliga betalning under denna 60-månadersperiod är $ 900. Tänk dig nu att ta 50 000 dollar i huvudbeloppet och köpa ett litet hus, lägenhet eller duplex i den relativt billiga södern att hyra ut. Med tanke på att du skulle köpa den här fastigheten utan inteckning, låt oss säga att din nettohyra varje månad uppgår till $ 1100 efter skatt och förvaltningsavgifter. "

"Det du har gjort effektivt", säger Ramnarain, "är inrättat en investeringsfordon som lägger $ 200 i fickan varje månad ($ 1 100 - $ 900 = $ 200) i fem år. Och efter fem år kommer du att ha betalat tillbaka hela ditt lån på 50 000 $ 401 (k), men du kommer att fortsätta att betala din 1 100 $ nettohyra för livet! Du kan också ha möjlighet att sälja det huset/lägenheten/duplexen senare till ett uppskattat belopp, över inflationen. "

Snabb fakta

CARES-lagen fördubblade beloppet på 401 (k) tillgängliga pengar som lån till 100 000 dollar 2020, men bara om du hade påverkats av COVID-19-pandemin.

Naturligtvis kommer en sådan här strategi med investeringsrisk, för att inte tala om besväret med att bli en hyresvärd. Du bör alltid prata med en finansiell rådgivare innan du påbörjar ett sådant steg.

6. Titta på din skattekonsol

Eftersom hela (eller, man hoppas, bara en del) av din 401 (k) distribution är baserad på din skattetabell vid distributionstidpunkten, ta bara utdelningar till den övre gränsen för din skatteklass.

"Ett av de bästa sätten att hålla skatter till ett minimum är att göra detaljerad skatteplanering varje år för att hålla din skattepliktiga inkomst [efter avdrag] till ett minimum, säger Neil Dinndorf, CFP®, en förmögenhetsrådgivare på EnRich Financial Partners i Madison, Wis. Säg till exempel att du är det gift ansökan gemensamt. För 2020 kan du hålla dig inom 12% skatteklass genom att hålla den beskattningsbara inkomsten under 80 250 dollar.För 2021 kan du stanna i 12% -skattegruppen genom att hålla den beskattningsbara inkomsten under $ 81 050.

Genom att planera noggrant kan du begränsa dina 401 (k) uttag så att de inte pressar dig in i en högre konsol (nästa en upp är 22%) och ta sedan resten från investeringar efter skatt, kontantsparande eller Roth-besparingar, säger Dinndorf. Detsamma gäller för stora biljettkostnader vid pensionering, till exempel bilköp eller stora semestrar: Försök att begränsa beloppet du tar från din 401 (k) genom att kanske ta en kombination av 401 (k) och Roth/efter skatt uttag.

7. Håll dina kapitalvinstskatter låga

Försök bara ta uttag från dina 401 (k) upp till tjänad inkomst belopp som tillåter din långsiktiga realisationsvinster att beskattas med 0%. År 2021 kan singlar med skattepliktig inkomst upp till 40 400 dollar och gifta som ansöker om gemensam skattskyldighet med skattepliktig inkomst upp till 80 800 dollar stanna kvar i 0% realisationsgränsen. Varje belopp över detta beskattas med 15% skattesats.

Nathan Garcia, CFP®, med Strategic Wealth Partners i Fulton, Md., Säger att pensionärer kan dra av pensionen från sitt årliga utgiftsbelopp och sedan beräkna den skattepliktiga delen av deras Sociala förmåner och subtrahera detta från balansen från föregående ekvation. Sedan, om de är över 72, subtrahera den nödvändiga minimidistributionen. Återstoden, om någon, är vad som ska komma från pensionärernas 401 (k), upp till 40 400 dollar eller 80 800 dollar.Eventuella inkomster som behövs över detta belopp bör dras tillbaka från positioner med långsiktiga realisationsvinster på ett mäklarkonto eller Roth IRA.

8. Roll Over Old 401 (k) s

Kom ihåg att du inte behöver ta ut utbetalningar på dina 401 (k) medel hos din nuvarande arbetsgivare om du fortfarande arbetar. Men "om du har 401 (k) med tidigare arbetsgivare eller traditionella IRA, skulle du behöva ta RMD från dessa konton", säger Mindy S. Hirt, CFP®, en förmögenhetsrådgivare för Argent Financial Group i Nashville, Tenn.

För att undvika kravet, "rulla dina gamla 401 (k) och traditionella IRA: er till dina nuvarande 401 (k) innan du fyller 70½", (nu 72), tipsar hon."Det finns några undantag från denna regel, men om du kan dra nytta av denna teknik kan du skjuta upp den skattepliktiga inkomsten till pension, vid vilken tidpunkt fördelningarna kan ligga på en lägre skatteklass (om du inte längre har arbetsinkomst). "

Som nämnts ovan avsteg RMD för 2020.

9. Uppskjuta att ta social trygghet

För att hålla din skattepliktiga inkomst lägre när (du har tagit ett 401 (k) uttag) och eventuellt stannar i en lägre skatteklass, överväg att skjuta upp dina socialförsäkringsförmåner. Frank St. Onge, en Brighton, Mich.-baserad CFP® på Total Financial Planning LLC, råder några av sina kunder att försena socialförsäkringsbetalningar som en del av en skattebesparingsstrategi som inkluderar att konvertera vissa medel till en Roth IRA. "Jag rekommenderar att [vissa kunder] väntar till 70 år med att börja sina socialförsäkringsförmåner", säger Onge.

Om pensionärer har råd att dröja med att uppbära socialförsäkringsförmåner kan de också höja sin betalning med nästan en tredjedel. Om du till exempel är född under åren 1943–1954 är din fulla pensionsålder - den tidpunkt då du får 100% av dina förmåner - 66. Men om du dröjer till 67 års ålder får du 108% av din 66 års ålder, och vid 70 års ålder får du 132% (Social Security Administration tillhandahåller detta praktisk räknare). Denna strategi slutar dock ge någon extra fördel vid 70 års ålder, och oavsett vad, bör du fortfarande ansöka om Medicare del A vid 65 års ålder.

Blanda inte ihop att försena socialförsäkringsförmåner med det gamla "fil och avbryt"strategi för makar. Regeringen stängde det kryphålet 2016.

10. Få katastrofhjälp

"För människor som bor i områden som är benägna att orkaner, tornado, jordbävningar eller andra former av naturkatastrofer", säger Ramnarain, " IRS beviljar regelbundet befrielse med avseende på 401 (k) distributioner- i själva verket avstå från 10% -avgiften inom en viss tidsperiod. Ett exempel kan vara under vissa allvarliga orkansäsonger i Florida. "

Om du bor i ett av dessa områden och behöver ta en tidig 401 (k) distribution, se om du kan vänta en av dessa tider.

Dessutom finns det andra evenemang som utgöra en svårighet och ger därför ett undantag från 10% straff. De inkluderar ekonomiska utmaningar, till exempel förlust av arbetstillfällen, behovet av att betala högskoleundervisning eller sätta in en handpenning på ett hus.

Dessutom tillåter CARES Act de som drabbats av coronavirusutbrottet en svårighetsfördelning på upp till 100 000 dollar utan straffet på 10% är de som är yngre än 59½ normalt skyldiga.

Kontoägare fick också upp till tre år att betala den skatt som betalas på uttag, istället för att betala den på ett år. De fick också valet att återbetala uttag till 401 (k) och slippa betala skatt - även om beloppet översteg den årliga avgiftsgränsen. De som drabbades av COVID-19-pandemin 2020 var berättigade.

401 (k) Vanliga frågor om distribution

Vad är reglerna för en 401 (k) distribution?

Du kan ta ut pengar från dina 401 (k) strafffria när du fyller 59-1/2. Uttagen kommer att vara föremål för vanlig inkomstskatt, baserat på din skatteklass. För dem under 59-1/2 som vill göra en tidigt 401 (k) tillbakadragandeNormalt bedöms 10% straff om du inte står inför ekonomiska svårigheter, köper ett första hem eller behöver täcka kostnader i samband med en förlossning eller adoption. Under 2020 Lagen om Coronavirus Aid, Relief and Economic Security (CARES), en svår 401 (k) fördelning på så mycket som $ 100.000 var tillåten, utan 10% straff.10% -straffet är dock tillbaka 2021, och inkomster vid uttag kommer att räknas som inkomst för beskattningsåret 2021.

Kan du dra dig tillbaka från en 401 (k) utan straff?

Du kan dra dig tillbaka från en 401 (k) distribution utan straff om du är minst 59-1/2. Om du är under den åldern är straffet 10% av totalen. Det finns undantag för ekonomiska svårigheter och det finns ett särskilt engångsavtal för att ta ut upp till $ 100 000 utan straff enligt CARES-lagen.Straffet för tidigt uttag är tillbaka 2021, och inkomst på uttag räknas som inkomst för beskattningsåret 2021.

Hur lång tid tar en 401 (k) distribution?

Det finns ingen universell tidsperiod då du måste vänta med att få en 401 (k) distribution. I allmänhet tar det mellan 3 och tio arbetsdagar att få en check, beroende på vilken institution som administrerar ditt konto och om du får en fysisk check eller skickar den via elektronisk överföring till en bank konto.

Kan jag ta en distribution från min 401 (k) medan jag fortfarande arbetar?

Ja, men all distribution kommer att beskattas som vanlig inkomst och kommer att bli föremål för 10% straff om personen som gör 401 (k) uttag är under 59-1/2. Straffet upphävs om du kvalificerar dig för en svårighet.

Hur mycket skatt betalar jag vid 401 (k) uttag?

Ditt uttag beskattas som vanlig inkomst och beror på vilken skatteklass du hamnar i under året. Du kan ta ut upp till $ 5000 skattefritt för att täcka kostnader i samband med en födelse eller adoption. Enligt CARES -lagen kunde kontoägare ta ut upp till $ 100 000 utan påföljd och hade också tre år på sig att betala skatten. Straffet för tidigt uttag är tillbaka 2021, och inkomst på uttag räknas som inkomst för beskattningsåret 2021.

Poängen

Uppskjuta socialförsäkringsbetalningar, rulla över gamla 401 (k), inrätta IRA för att undvika den obligatoriska 20% federala inkomsten skatt och att hålla dina kapitalvinstskatter låga är bland de bästa strategierna för att minska skatten på ditt 401 (k) uttag. Tänk på att detta är avancerade strategier som används av proffsen för att minska sina kunders skattebörda vid tidpunkten för 401 (k) distribution. Försök inte att implementera dem på egen hand om du inte har en hög grad av finansiell och skattekunskap.

Fråga istället a finansiell planerare om någon av dem är rätt för dig. Som med allt som har att göra med skatter, det finns regler och villkor för varje, och ett felaktigt drag kan utlösa straff.