Introduktion till motpartsrisk

Motpartsrisk är risken förknippad med att den andra parten i ett finansiellt kontrakt inte uppfyller sina skyldigheter. Varje derivathandel måste ha en part som tar motsatt sida.

Kreditswappar, ett vanligt derivat med motpartsrisk, handlas ofta direkt med en annan part, i motsats till handel på en centraliserad börs. Eftersom kontraktet är direkt kopplat till den andra parten finns det en större risk för motpartens försummelse sedan båda parterna kanske inte har full kunskap om den andras ekonomiska hälsa (och deras förmåga att täcka skyldigheter). Detta skiljer sig från produkter som listas på en börs. I detta fall är börsen motparten, inte den enda enheten på andra sidan av handeln.

Motpartsrisken fick synlighet i kölvattnet av den globala finanskrisen. AIG utnyttjade berömt sin AAA kreditvärdighet att sälja (skriva) credit default swaps (CDS) till motparter som ville ha standardskydd (i många fall den CDO trancher). När AIG inte kunde ställa ytterligare säkerhet och var tvungen att tillhandahålla medel till motparter inför försämring

referensskyldigheter, räddade den amerikanska regeringen dem.Tillsynsmyndigheterna var oroliga för att standardvärden från AIG skulle krusa genom motpartskedjorna och skapa en systemkris. Frågan var inte bara enskilda företagsexponeringar utan risken att sammankopplade länkar via derivat avtal skulle äventyra hela systemet.

Ett kreditderivat har motpartsrisk

Även om ett lån har förfallerisk, har ett derivat en motpartsrisk. Motpartsrisk är en typ (eller underklass) av kreditrisk och är risken för att motparten fallerar i många former av derivatkontrakt. Låt oss kontrastera motpartsrisk mot lånefel. Om Bank A lånar 10 miljoner dollar till kund C, tar bank A ut en avkastning som inkluderar kompensation för standardrisk. Men exponeringen är lätt att konstatera; det är ungefär de investerade (finansierade) $ 10 miljoner.

Ett kreditderivat är emellertid ett ofinansierat bilateralt kontrakt. Bortsett från den säkrade säkerheten är ett derivat ett avtalsenligt löfte som kan brytas och därmed utsätta parterna för risk. Tänk på en över disken (OTC) alternativ sålt (skrivet) av Bank A till kund C. Marknadsrisk avser alternativets fluktuerande värde; om det är dag-till-mark-till-marknad, kommer dess värde att vara en funktion till stor del av underliggande tillgång pris men också flera andra riskfaktorer. Om optionen löper ut i pengarna är Bank A skyldig egenvärde till kund C. Motpartsrisk är den kreditrisk som Bank A inte kommer att uppfylla denna skyldighet gentemot Bank C (till exempel Bank A kan gå i konkurs).

Förstå motpartsrisk med exempel på ränteswap

Låt oss anta att två banker går in i en vanilj (icke-exotisk) ränteswap. Bank A är betalare med rörlig ränta och Bank B är betalare med fast ränta. Bytet har en teoretiskt värde på 100 miljoner dollar och ett liv (tenor) på fem år; det är bättre att ringa $ 100 miljoner för begreppet istället för huvudstol eftersom det fiktiva inte byts ut, det refereras bara till att beräkna betalningarna.

För att hålla exemplet enkelt, anta LIBOR/bytesränta kurvan är platt med 4%. Med andra ord, när bankerna börjar swappen är spoträntorna 4% per år för alla löptider.

Bankerna kommer att byta betalningar med sex månaders mellanrum mot swappens tenor. Bank A, rörlig rörlig betalare, kommer att betala sex månaders LIBOR. I utbyte betalar Bank B den fasta räntan på 4% per år. Viktigast av allt, betalningarna kommer att nettas. Bank A kan inte förutsäga sina framtida åtaganden men Bank B har ingen sådan osäkerhet. Vid varje intervall vet bank B att den kommer att betala 2 miljoner dollar: 100 miljoner dollar teoretiskt * 4% / 2 = 2 miljoner dollar.

Låt oss överväga definitioner av motpartsexponering vid två tidpunkter - vid swap -start (T = 0) och sex månader senare (T = + 0,5 år).

I början av bytet (Time Zero = T0)

Om inte en byte är avstängd från marknaden kommer den att ha en första marknadsvärde noll till båda motparterna. Swap -räntan kommer att kalibreras för att säkerställa ett marknadsvärde på noll vid swap -start.

- Marknadsvärdet (vid T = 0) är noll för båda motparterna. Lägenheten spotränta kurvan innebär 4,0% terminsräntor, så den rörliga räntebetalaren (Bank A) räknar med att betala 4,0% och vet att den kommer att få 4,0%. Dessa betalningar netto till noll och noll är förväntningen för framtida nettobetalningar om räntorna inte ändras.

- Kreditexponering (CE): Detta är den omedelbara förlusten om motparten gör fel. Om bank B misslyckas är bank A: s förlust för bank A kreditexponering. Därför har Bank A endast kreditexponering om Bank A har pengar. Tänk på det som en aktieoption. Om en optionsinnehavare är out-of-the-money vid utgången, är standard av optionskribenten obetydlig. Optionsinnehavaren har endast kreditexponering mot fallissemang om hon har pengar. Vid swap -start, eftersom marknadsvärdet är noll för båda, har ingen bank kreditexponering mot den andra. Till exempel, om Bank B omedelbart misslyckas, förlorar Bank A ingenting.

- Förväntad exponering (EE): Detta är den förväntade (genomsnittliga) kreditexponeringen på en framtida måldatum villkorat av positiva marknadsvärden. Bank A och Bank B har båda förväntat sig exponering vid flera framtida måldatum. Bank A: s 18-månaders förväntade exponering är det genomsnittliga positiva marknadsvärdet för swap till Bank A, 18 månader framåt, exklusive negativa värden (eftersom standard inte skadar Bank A under dessa scenarier). På samma sätt har Bank B en positiv förväntad exponering på 18 månader, vilket är marknadsvärdet för swappen till Bank B men villkorat av positiva värden till Bank B. Det hjälper att komma ihåg att motpartsexponering endast finns för den vinnande (in-the-money) positionen i derivatkontraktet, inte för out-of-money-positionen! Endast en vinst utsätter banken för motpartens fallissemang.

- Potentiell framtida exponering (PFE): PFE är kreditexponeringen på ett framtida datum som modelleras med en specificerad konfidensintervall. Till exempel kan Bank A ha en 95% säker 18-månaders PFE på 6,5 miljoner dollar. Ett sätt att säga detta är, "18 månader in i framtiden är vi 95% säkra på att vår vinst i bytet kommer att vara 6,5 miljoner dollar eller mindre, så att en standard av vår motpart vid den tiden kommer att avslöja oss till en kreditförlust på 6,5 miljoner dollar eller mindre. "(Obs: per definition måste 18-månaders 95% PFE vara större än den förväntade exponeringen på 18 månader (EE) eftersom EE bara är ett medelvärde.) Hur är 6,5 miljoner dollar? tänkte? I detta fall, Monte Carlo -simulering visade att 6,5 miljoner dollar är den övre femte percentilen av simulerade vinster till Bank A. Av alla simulerade vinster (förluster uteslutna från resultaten eftersom de inte utsätter Bank A för kreditrisk) är 95% lägre än 6,5 miljoner dollar och 5% högre. Så det finns en 5% chans att Bank A: s kreditexponering om 18 månader kommer att vara större än 6,5 miljoner dollar.

Påminner potentiell framtida exponering (PFE) dig om risk -risk (VaR)? Faktum är att PFE är analog med VaR, med två undantag. För det första, medan VaR är en exponering på grund av en marknadsförlust, är PFE en kreditexponering på grund av en vinst. För det andra, medan VaR vanligtvis hänvisar till en kortsiktig horisont (till exempel en eller tio dagar), ser PFE ofta år in i framtiden.

Det finns olika metoder för att beräkna VaR. VaR är ett kvantbaserat riskmått. För en viss portfölj och tidshorisont ger VaR sannolikheten för en viss förlust. Till exempel har en portfölj med tillgångar med en månads 5% VaR på 1 miljon dollar en 5% sannolikhet att förlora mer än 1 miljon dollar. Således kan VaR åtminstone tillhandahålla ett hypotetiskt mått på risken för motpartens fallissemang på en kreditinstitutswapp.

Den vanligaste metoden att beräkna VaR är historisk simulering. Denna metod bestämmer den historiska fördelningen av vinst och förluster för portföljen eller tillgången som mäts under en tidigare period. Därefter bestäms VaR genom att ta en kvantil mätning av den fördelningen. Även om den historiska metoden ofta används, har den betydande nackdelar. Huvudproblemet är att denna metod förutsätter att den framtida avkastningsfördelningen för en portfölj kommer att likna den förr. Detta kanske inte är fallet, särskilt under perioder med hög volatilitet och osäkerhet.

Gå framåt sex månader i tid (T = + 0,5 år)

Låt oss anta att swap -räntekurvan skiftar ner från 4,0% till 3,0%, men förblir platt för alla löptider så det är ett parallellt skift. För närvarande beror swappens första betalningsbyte. Varje bank är skyldig de andra $ 2 miljoner. Den flytande betalningen baseras på 4% LIBOR i början av sexmånadersperioden. På detta sätt är villkoren för den första börsen kända vid swap -början, så de kompenserar perfekt eller netto till noll. Ingen betalning görs, som planerat, vid den första bytet. Men när räntorna förändrats ser framtiden nu annorlunda ut... bättre för Bank A och sämre för Bank B (som nu betalar 4,0% när räntorna bara är 3,0%).

- Nuvarande exponering (CE) vid tidpunkten T + 0,5 år: Bank B kommer att fortsätta att betala 4,0% per år men förväntar sig nu att få endast 3,0% per år. Eftersom räntorna har sjunkit gynnar detta den rörliga räntebetalaren, Bank A. Bank A kommer att vara in-the-money och Bank B kommer att vara out-of-the-money.

Under detta scenario kommer Bank B att ha noll aktuell (kredit) exponering; Bank A kommer att ha en positiv nuvarande exponering.

- Uppskattning av den nuvarande exponeringen efter sex månader: Vi kan simulera den framtida nuvarande exponeringen genom att prissätta swappen som två obligationer. Obligationen med rörlig ränta kommer alltid att vara värd cirka par; dess kuponger är lika med rabatt. De fast ränta, efter sex månader, kommer att ha ett pris på cirka 104,2 miljoner dollar. För att få detta pris antar vi en 3,0% avkastning, nio halvårsperioder kvar och en kupong på 2 miljoner dollar. I MS Excel är priset = PV (hastighet = 3%/2, nper = 9, pmt = 2, fv = 100); med en TI BA II+ -kalkylator matar vi in N = 9, I/Y = 1,5. PMT = 2, FV = 100 och CPT PV för att få 104,18. Så om swap-räntekurvan skiftar parallellt från 4,0% till 3,0%, kommer marknadsvärdet för swappen att skifta från noll till +/- $ 4,2 miljoner ($ 104,2- $ 100). Marknadsvärdet kommer att vara +4,2 miljoner dollar till bank A-pengarna och 4,2 miljoner dollar till bank B. Men bara Bank A kommer att ha en aktuell exponering på 4,2 miljoner dollar (Bank B förlorar ingenting om Bank A misslyckas). När det gäller förväntad exponering (EE) och potentiell framtida exponering (PFE) kommer båda att beräknas på nytt (faktiskt, re-simuleras) baserat på den nyligen observerade, skiftade swap-räntekurvan. Men eftersom båda är villkorade av positiva värden (varje bank inkluderar endast de simulerade vinsterna där kreditrisk kan finnas) kommer de båda att vara positiva per definition. Eftersom räntorna ändrades till fördel för Bank A, kommer Bank A: s EE och PFE sannolikt att stiga.

Sammanfattning av de tre grundläggande motpartsmåtten

- Kreditexponering (CE) = MAXIMUM (marknadsvärde, 0)

- Förväntad exponering (EE): GENomsnittligt marknadsvärde på framtida måldatum, men endast villkorat av positiva värden

- Potentiell framtida exponering (PFE): Marknadsvärde vid angiven kvantil (till exempel 95: e percentilen) på framtida måldatum, men endast villkorat av positiva värden

Hur beräknas EE och PFE?

Eftersom derivatkontrakt är bilateral och referensbegärliga belopp som är otillräckliga fullmakter för ekonomisk exponering (till skillnad från ett lån där huvudstolen är verklig exponering), i allmänhet måste vi använda Monte Carlo -simulering (MCS) för att producera en marknadsfördelning på ett framtida datum. Detaljerna ligger utanför vårt omfång, men konceptet är inte så svårt som det låter. Om vi använder ränteswappen är fyra grundläggande steg inblandade:

1. Ange en slumpmässig (stokastisk) räntemodell. Detta är en modell som kan randomisera underliggande riskfaktor (er). Detta är motorn i Monte Carlo -simuleringen. Till exempel, om vi modellerade ett aktiekurs, är en populär modell geometrisk brunisk rörelse. I exemplet med ränteswappen kan vi modellera en enda ränta för att karakterisera en hel schablonkurva. Vi kan kalla detta en avkastning.

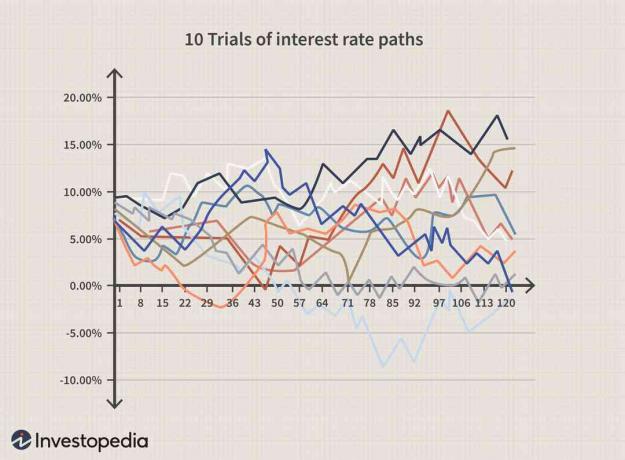

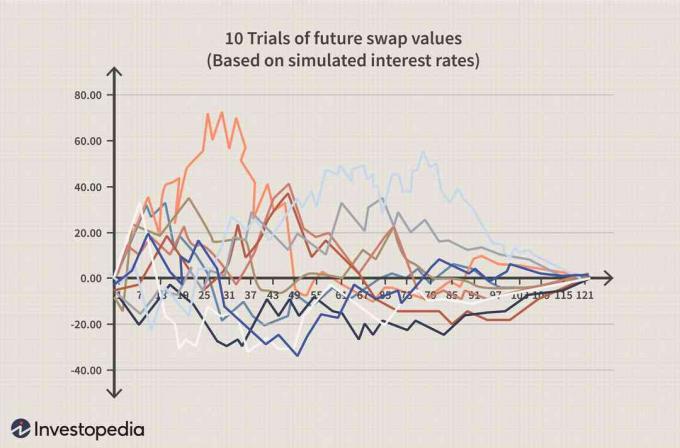

2. Kör flera försök. Varje försök är en enda väg (sekvens) in i framtiden; i detta fall en simulerad ränta år in i framtiden. Sedan kör vi tusentals prövningar till. Diagrammet nedan är ett förenklat exempel: varje prövning är en enda simulerad väg för en ränta som tecknas tio år framåt. Sedan upprepas den slumpmässiga prövningen tio gånger.

3. De framtida räntorna används för att värdera swappen. Så, precis som diagrammet ovan visar 10 simulerade prövningar av framtida räntebanor, innebär varje räntebana ett tillhörande bytesvärde vid den tidpunkten.

4. Vid varje framtida datum skapar detta en fördelning av möjliga framtida swap -värden. Det är nyckeln. Se diagrammet nedan. Swappen prissätts baserat på den framtida slumpmässiga räntan. Vid ett givet framtida måldatum är genomsnittet av de positiva simulerade värdena den förväntade exponeringen (EE). Den relevanta kvanten av de positiva värdena är den potentiella framtida exponeringen (PFE). På detta sätt bestäms EE och PFE endast från den övre halvan (de positiva värdena).

Dodd-Frank Act

Standardinställningar för bytesavtal var en av huvudorsakerna till finanskrisen 2008. De Dodd-Frank Act antagit bestämmelser för swappmarknaden. Den innehöll bestämmelser för offentliggörande av swap -affärer, samt godkände skapandet av centraliserade swap -genomförandefaciliteter. Handelswappar på centraliserade börser minskar motpartsrisken. Swappar som handlas på börser har börsen som motpart. Utbytet kompenserar sedan risken med en annan part. Eftersom börsen är motpart till kontraktet kommer börsen eller dess clearingföretag att kliva in för att uppfylla skyldigheterna i bytesavtalet. Detta minskar dramatiskt sannolikheten för motpartsrisk.

Poängen

Till skillnad från ett finansierat lån kompliceras exponeringen i ett kreditderivat av frågan att värdet kan svänga negativt eller positivt för någon av parterna i det bilaterala kontraktet. Motpartsriskmått bedömer nuvarande och framtida exponering, men Monte Carlo -simulering krävs vanligtvis. I motpartsrisk skapas exponering med en vinnande in-the-money-position. Precis som värde vid risk (VaR) används för att uppskatta marknadsrisken för en potentiell förlust, används potentiell framtida exponering (PFE) för att uppskatta den analoga kreditexponeringen i ett kreditderivat.