Regressionsgrunder för affärsanalys

Om du någonsin har undrat hur två eller flera bitar av data relaterar till varandra (t.ex. hur BNP påverkas av förändringar i arbetslöshet och inflation), eller om du någonsin har fått din chef att be dig att skapa en prognos eller analysera förutsägelser baserade på samband mellan variabler och sedan lära dig regression analys skulle vara väl värt din tid.

I den här artikeln lär du dig grunderna för enkel linjär regression, ibland kallad 'vanliga minst kvadrater' eller OLS -regression- ett verktyg som vanligtvis används i prognoser och finansiell analys. Vi börjar med att lära oss kärnprinciperna för regression, först lära oss om kovarians och korrelation, och sedan gå vidare till att bygga och tolka en regressionsoutput. Populär affärsprogramvara som t.ex. Microsoft excel kan göra alla regressionsberäkningar och utdata åt dig, men det är fortfarande viktigt att lära sig den bakomliggande mekaniken.

viktiga takeaways

- Enkel linjär regression används ofta i prognoser och finansiella analyser - för att ett företag ska berätta hur en förändring av BNP kan påverka försäljningen, till exempel.

- Microsoft Excel och annan programvara kan göra alla beräkningar, men det är bra att veta hur mekaniken för enkel linjär regression fungerar.

Variabler

Kärnan i en regressionsmodell är förhållandet mellan två olika variabler, kallade de beroende och oberoende variablerna. Anta till exempel att du vill prognostisera försäljningen för ditt företag och du har kommit fram till att ditt företags försäljning går upp och ner beroende på förändringar i BNP.

Den försäljning du förutspår skulle vara den beroende variabeln eftersom deras värde "beror" på värdet av BNP och BNP skulle vara den oberoende variabeln. Du skulle då behöva bestämma styrkan i förhållandet mellan dessa två variabler för att kunna förutsäga försäljning. Om BNP ökar/minskar med 1%, hur mycket kommer din försäljning att öka eller minska?

Kovarians

Cov(x,y)=∑N(xn−xu)(yn−yu)

Formeln för att beräkna sambandet mellan två variabler kallas kovarians. Denna beräkning visar relationen. Om en variabel ökar och den andra variabeln tenderar att också öka, skulle kovariansen vara positiv. Om en variabel går upp och den andra tenderar att gå ner, skulle kovariansen vara negativ.

Det faktiska antalet du får från att beräkna detta kan vara svårt att tolka eftersom det inte är standardiserat. En kovarians på fem, till exempel, kan tolkas som en positiv relation, men styrkan i relation kan bara sägas vara starkare än om talet var fyra eller svagare än om antalet var sex.

Korrelationskoefficient

Correlation=ρxy=sxsyCovxy

Vi måste standardisera kovariansen för att vi ska kunna tolka och använda den bättre i prognoser, och resultatet är korrelation beräkning. Korrelationsberäkningen tar helt enkelt kovariansen och dividerar den med produkten av standardavvikelse av de två variablerna. Detta kommer att binda korrelationen mellan ett värde på -1 och +1.

En korrelation på +1 kan tolkas för att föreslå att båda variablerna rör sig perfekt positivt med varandra och en -1 innebär att de är perfekt negativt korrelerade. I vårt tidigare exempel, om korrelationen är +1 och BNP ökar med 1%, så skulle försäljningen öka med 1%. Om korrelationen är -1 skulle en ökning av BNP med 1% resultera i en minskning av försäljningen med 1% -raka motsatsen.

Regressions ekvation

Nu när vi vet hur det relativa förhållandet mellan de två variablerna beräknas kan vi utveckla en regressionsekvation för att förutsäga eller förutsäga den variabel vi önskar. Nedan finns formeln för en enkel linjär regression. "Y" är det värde vi försöker förutse, "b" är regressionslinjens lutning, "x" är värdet av vårt oberoende värde och "a" representerar y-interceptet. Regressionsekvationen beskriver helt enkelt förhållandet mellan den beroende variabeln (y) och den oberoende variabeln (x).

y=bx+a

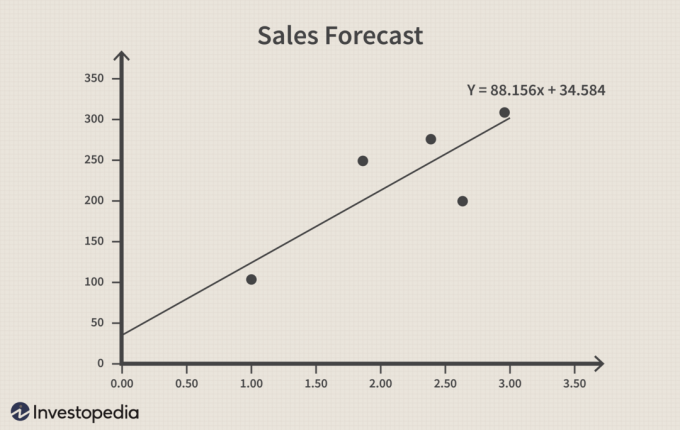

Skärningspunkten, eller "a", är värdet på y (beroende variabel) om värdet på x (oberoende variabel) är noll, och så är det ibland helt enkelt kallad 'konstanten'. Så om det inte skedde någon förändring i BNP skulle ditt företag fortfarande göra en del försäljning. Detta värde, när förändringen i BNP är noll, är avlyssningen. Ta en titt på grafen nedan för att se en grafisk skildring av en regressionsekvation. I den här grafen finns det bara fem datapunkter representerade av de fem punkterna på grafen. Linjär regression försöker uppskatta en linje som bäst passar data (a linje med bästa passform) och ekvationen för den linjen resulterar i regressionsekvationen.

Regressioner i Excel

Nu när du förstår en del av bakgrunden som går in i en regressionsanalys, låt oss göra ett enkelt exempel med Excels regressionsverktyg. Vi kommer att bygga vidare på det tidigare exemplet på att försöka prognostisera nästa års försäljning baserat på förändringar i BNP. I nästa tabell listas några artificiella datapunkter, men dessa siffror kan vara lättåtkomliga i verkliga livet.

| År | Försäljning | BNP |

| 2015 | 100 | 1.00% |

| 2016 | 250 | 1.90% |

| 2017 | 275 | 2.40% |

| 2018 | 200 | 2.60% |

| 2019 | 300 | 2.90% |

Bara med ögonen på bordet kan du se att det kommer att finnas en positiv korrelation mellan försäljning och BNP. Båda tenderar att gå upp tillsammans. Allt du behöver göra är att klicka på Verktyg rullgardinsmenyn, välj Dataanalys och därifrån välja Regression. Popup -rutan är lätt att fylla i därifrån; ditt Inmatning Y -område är din "Försäljning" -kolumn och ditt Inmatning X -område är förändringen i BNP -kolumnen. välj utmatningsområdet där du vill att data ska visas i kalkylarket och tryck på OK. Du bör se något liknande det som ges i tabellen nedan:

Regressionsstatistikkoefficienter

| Flera R | 0.8292243 | Genskjuta | 34.58409 |

|

R Square. |

0.687613 | BNP | 88.15552 |

| Justerat. R Square. |

0.583484 | - |

- |

| Standard fel | 51.021807 | - | - |

| Observationer | 5 | - |

- |

Tolkning

De viktigaste utgångarna du behöver oroa dig för för enkel linjär regression är R-kvadrat, avlyssningen (konstant) och BNP: s (b) koefficient. R-kvadratnumret i detta exempel är 68,7%. Detta visar hur väl vår modell förutspår eller förutspår framtida försäljning, vilket tyder på att förklaringsvariablerna i modellen förutsade 68,7% av variationen i den beroende variabeln. Därefter har vi en avlyssning på 34,58, vilket berättar att om förändringen i BNP förutspås vara noll, skulle vår försäljning vara cirka 35 enheter. Och slutligen, BNP beta eller korrelationskoefficient av 88,15 berättar att om BNP ökar med 1%, kommer försäljningen sannolikt att öka med cirka 88 enheter.

Poängen

Så hur skulle du använda den här enkla modellen i ditt företag? Tja, om din forskning får dig att tro att nästa BNP -förändring kommer att vara en viss procentandel, kan du ansluta den procenten till modellen och generera en försäljningsprognos. Detta kan hjälpa dig att utveckla en mer objektiv plan och budget för det kommande året.

Naturligtvis är detta bara en enkel regression och det finns det modeller som du kan bygga som använder flera oberoende variabler som kallas flera linjära regressioner. Men flera linjära regressioner är mer komplicerade och har flera frågor som skulle behöva en annan artikel för att diskutera.