Изберете между бронзови, сребърни, златни и платинени здравни планове

Като част от Закон за достъпни грижи (ACA), Пазарът на здравно осигуряване (или „Обмен“), отново отворен за бизнес на ноември. 1, 2015 г., когато започна отвореното записване за здравно покритие за 2016 г. Marketplace е онлайн пазаруване на едно гише за здравно осигуряване, предназначено да улесни хората и семействата при сравняване и закупуване на застраховка. Тринадесет държави имат собствен пазар; останалите партньори с федералните HealthCare.gov обмен или се управляват от него.

За да получите бърз достъп до плана на държавата си, щракнете върху тук и въведете името на вашата държава. Всяка от тези Пазари предлага разнообразни планове за участие здравна осигуровка фирми.

В допълнение към намирането на здравно покритие, можете да използвате Marketplace, за да разберете дали отговаряте на условията за спестяване на пари на федерално ниво субсидии, включително Намаления при споделяне на разходите, което може да намали разходите ви от джоба ви, и Разширени премиални данъчни кредити, които намаляват месечните ви премии.

Тези субсидии се предлагат само на Marketplace и могат да направят значителна разлика във вида на покритието, което може да си позволите. По време на отворено записване, което продължава от ноември От 1 до декември 15, 2020 можете да създадете акаунт и да попълните онлайн заявлението на Marketplace на държавата си, за да видите наличните за вас възможности за здравно осигуряване и да разберете дали отговаряте на условията за субсидии.

На януари На 28, 2021 г. президентът Байдън подписа изпълнителна заповед (и удължаване през март) за прилагане на специален период за записване, възобновяване на федералния застрахователен пазар (healthcare.gov) от февруари 15 до август 15, 2021.

Независимо от това къде живеете, всички планове в Marketplace са разделени на четири „метални“ нива - бронз, сребро, злато и платина - въз основа на това как вие и планът можете да очаквате да споделите вашите разходи за здравеопазване. Тук ние обясняваме различните нива на покритие и дефинираме някои ключови термини, които да ви помогнат да решите между бронзови, сребърни, златни и платинени здравноосигурителни планове.

Разбиране на разходите извън джоба

Премиум

Когато купувате здравна застраховка, сумата, която плащате за покритието всеки месец, се нарича премия. Вие плащате това, независимо дали отивате на лекар, посещавате болницата или купувате лекарства, отпускани с рецепта. Когато и ако получите медицинско обслужване, вашите разходи-над и извън премията-се основават на приспадането, доплащането, съзастраховането и максимума от джоба на вашия план. За да направите информиран избор при сравняване и закупуване на здравни планове, важно е да разберете какво означават тези термини.

Приспадане

А приспадане е сумата, която трябва да платите за покрити услуги, преди вашата застраховка да започне да плаща. Например, ако имате приспадане от 2000 долара, ще плащате 100% от разходите си за здравеопазване, докато сумата, която сте платили, достигне 2000 долара. След като покриете приспадането си, някои услуги може да бъдат покрити на 100%, докато други биха изисквали да платите съзастраховане (повече за това по -долу).

Доплащане

А доплащане (понякога наричан „copay“) е фиксирана сума в долари, която плащате за определени здравни услуги. Обикновено ще имате различни суми за съвместно плащане за различни видове услуги, като например доплащане от 25 долара за посещение в лекарски кабинет или доплащане от 250 долара за посещение в спешното отделение. В повечето случаи всички доплащания, които правите, не се зачитат за приспадане.

Съзастраховане

Вашият дял от разходите за здравна услуга се нарича съзастраховане. Обикновено това се определя като фиксиран процент от общата такса за услуга, като 15% или 30%. Съзастраховането започва, след като срещнете приспадането. Да приемем например, че вече сте изпълнили приспадането си от 2 000 долара и съзастраховането на вашия план е 15%. Ако имате болнична такса от 1000 долара, вашият дял от разходите ще бъде 150 долара (15% от 1000 долара). Ако съзастраховането ви беше 30%, вашият дял щеше да бъде 300 долара.

Максимум извън джоба

План максимум от джоба (или лимит извън джоба) е най-многото, което плащате по време на период на полица (обикновено една година), преди планът ви да започне да плаща 100% от разрешената сума. Парите, които плащате за премии и здравни грижи, които вашият план не покрива (напр. Избираема операция), не се отчитат във вашия максимум от джоба.

В зависимост от вашия план, вашите приспадания, съплащания и/или съзастраховане могат да се прилагат към максимума от джоба ви. Различните планове за здравеопазване имат различни максимуми от джоба си; при реформата в здравеопазването обаче ограниченията за 2020 г. са 8 150 долара за хора и 16 300 долара за семейства.

Важно ново предимство за 2016 г.: Дори лимитът на семейния план да е по-голям, голям брой застрахователни планове трябва да започне да плаща, когато здравните разходи на всеки отделен член на семейството достигнат индивидуалния максимум от $8,150. Преди това те можеха да откажат да плащат, докато всички разходи на семейството не достигнат много по -високата граница на семейството.

Тази политика се нарича „вграден лимит за разходи от джоба“. Започвайки с планове за 2016 г., собствено финансиране без дядовци и голяма група плановете трябва да следват тази политика за всеки индивид в семеен план, който има лимит от джоба си по-висок от индивидуалния лимит ($8,150). Дружеството за управление на човешките ресурси предлага по -подробно обяснение.

Основни ползи за здравето

За да може застрахователната компания да участва в Marketplace, тя трябва да предложи поне сребърни и златни планове.Без значение кой план ще изберете - бронзов, сребърен, златен или платинен - един и същ комплект Основни ползи за здравето ще бъдат обхванати:

- Лечение на зависимост

- Амбулаторни услуги за пациенти

- Контрол на раждаемостта и кърмене

- Грижи за новородени и деца

- Бърза помощ

- Хоспитализация

- Лабораторни услуги

- Родилни грижи

- Услуги за психично здраве

- Трудова и физическа терапия

- Лекарства с рецепта

- Превантивни и уелнес услуги (като ваксини и скрининг за рак)

Покритите обезщетения са здравните услуги, които вашият застраховател плаща по вашия план. Все още може да се наложи да платите доплащане или съзастраховане, но услугата се признава от вашия план. За сравнение, ако има услуга не покрити - като избираема хирургия или хиропрактика - вие ще носите 100% от свързаните разходи.

Основните ползи за здравето са минимум изисквания за всички планове на Marketplace; някои планове ще предлагат допълнително покритие, но никой план не може да предложи по -малко.

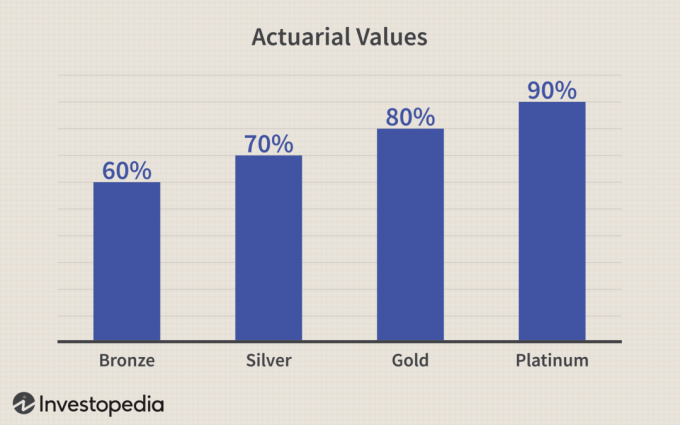

Актюерска стойност

Четирите нива на здравните планове - бронзов, сребърен, златен и платинен - се диференцират въз основа на тяхното актюерска стойност: средният процент на разходите за здравеопазване, които ще бъдат платени по плана. Колкото по -високо е актюерска стойност (т.е. злато и платина), колкото повече планът ще плати за вашата сметка и следователно, толкова по-ниски са разходите ви за джоба за приспадане, доплащане и съзастраховане.

Недостатъкът на плановете, които осигуряват по -голямо покритие, е, че ще плащате по -висока премия всеки месец.

Средно един бронзов план ще покрива 60% от покритите медицински разходи, а вашият дял ще бъде останалите 40%. Актюерската стойност на всеки тип план е показана тук:

Вашият дял от разходите може да бъде под формата на голямо приспадане с ниско съзастраховане, след като срещнете приспадането. Друг план може да предложи ниско приспадане с по -висока съвместна застраховка. Например, Сребърен план А (който обикновено плаща 70% от разходите ви за здравеопазване) предлага висока сума за приспадане от 2000 долара и ниски 15% съзастраховане. Сребърният план В, от друга страна, има ниски приспадащи се $ 250, но по -високи 30% съзастраховане.

Колко ще струва?

За всеки план месечната ви премия ще се основава на няколко фактора, включително:

- Твоята възраст

- Независимо дали пушите или не (в някои щати ще плащате „допълнителна такса“, ако сте пушач)

- Къде живееш

- Колко души се записват при вас (съпруг и/или дете)

- Вашата застрахователна компания

Тъй като Marketplace на вашата държава позволява на различни частни застрахователи да предлагат планове, сребърният план от една компания може да струва повече или по -малко от същия план, предлаган от различен застраховател. Плановете, предлагани от една и съща компания, обаче ще се увеличават с увеличаване на актюерската стойност и сумата, която планът плаща.

Както бе обсъдено по-горе, федералният лимит за годишни разходи за лични разходи (без месечни премии) е 8 150 долара; семейната капачка е 16 000 долара. Някои планове може да имат дори по-ниски капачки от джоба.

Решете кой план е най -подходящ за вас

Сравняването на планове и изборът на такъв може да бъде предизвикателство. Ще трябва да вземете предвид здравето и финансовото си състояние. Като цяло, ако очаквате да посещавате много здравни заведения или се нуждаете от редовни рецепти, може би ще бъдете по -добре със златен или платинен план, който плаща по -висок процент от разходите. Ако, от друга страна, като цяло сте здрави и не очаквате да имате много сметки, може би ще ви е удобно да изберете бронзов или сребърен план.

Разбира се, дори здрави хора могат да претърпят злополуки или да се разболеят и в крайна сметка с много медицински сметки, така че трябва да вземете предвид вашата толерантност към риска също така. Също така има смисъл да проверите кои болници и лекари са включени в избрания от вас план.

Ако вашият доход попада между 100% и 250% от федерално ниво на бедност ($ 12,760 до $ 31,900 за физическо лице към 2020 г.), може да имате право на субсидия за намаляване на споделянето на разходите, което може да помогне за намаляване на вашите приспадания, съплащания и съзастраховане. За да получите намаления при споделяне на разходите, трябва да закупите сребърен план на Marketplace. Все още ще имате различни планове, от които да избирате, но той трябва да е сребърен, за да може да се възползва от субсидията за намаляване на споделянето на разходите.

Много хора ще се класират за Разширени данъчни кредити за премия, вид субсидия, която намалява месечната ви премия. Може да имате право на тази субсидия, ако доходите ви попадат между 100% и 400% от федералното ниво на бедност (12 760 до 51 040 долара за физическо лице).

Долния ред

Когато избирате план, е полезно да запомните, че всички планове - бронзов, сребърен, златен и платинен -покриват едни и същи основни ползи за здравето.Вашата месечна здравноосигурителна премия ще бъде по -висока, ако изберете план от по -високо ниво, например злато или платина. Но също така ще плащате по -малко всеки път, когато посетите доставчик на здравни услуги или попълните рецепта. Обратно, месечната ви премия ще бъде по -ниска, ако изберете бронзов или сребърен план, но ще плащате повече за всяко посещение при лекар, рецепта или медицинска услуга, която използвате.

Субсидиите за намаляване на разпределението на разходите и разширени премиални данъчни кредити не са автоматични: трябва да кандидатствате за тях на пазара за здравно осигуряване.

Намирането на баланс между покритие и разходи може да бъде предизвикателство. От ноември 1, можете да сравните плановете за 2021 г. на Marketplace, за да намерите покритието, което най -добре отговаря на вашето финансово състояние и нужди от здравеопазване. Също така ще можете да кандидатствате за федерални субсидии, които могат да помогнат за намаляване на разходите ви.