Определение на коефициента на покритие на EBITDA към лихви

Какво е коефициентът на покритие EBITDA към лихви?

Коефициентът на покритие на EBITDA към лихви е финансов коефициент, който се използва за оценка на финансите на компанията дълготрайност, като проверява дали е поне достатъчно печеливша, за да изплати лихвените си разходи, използвайки нейните доход преди данъци. По -конкретно изглежда да се види каква част от печалба преди лихви, данъци, амортизация и амортизация (EBITDA), може да се използва за тази цел.

Коефициентът на покритие EBITDA към лихва е известен също просто като покритие EBITDA. Основната разлика между покритието на EBITDA и коефициент на покритие на лихвите, е, че последният използва печалба преди доходи и данъци (EBIT), а не по -обхващащата EBITDA.

- Коефициентът на покритие EBITDA към лихви или покритие EBITDA се използва, за да се види колко лесно една фирма може да плати лихвите по неизплатения си дълг.

- Формулата разделя печалбите преди лихви, данъци, амортизация и амортизация на общите лихвени плащания, което я прави по -приобщаваща от стандартния коефициент на покритие на лихвите.

- По -висок коефициент на покритие е по -добър, въпреки че идеалното съотношение може да варира в зависимост от индустрията.

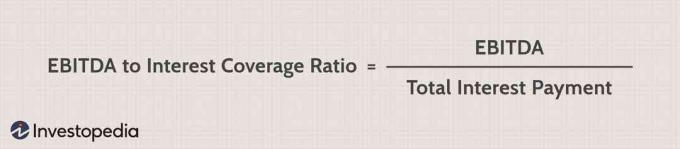

Формулата за съотношението на покритие EBITDA към лихви е:

Разбиране на съотношението на покритие EBITDA към лихви

Коефициентът на покритие EBITDA към лихви беше широко използван за първи път от изкупуване чрез ливъридж банкери, които биха го използвали като първи екран, за да определят дали ново преструктурирана компания ще може да я обслужва краткосрочен дълг задължения. Коефициент, по -голям от 1, показва, че компанията има повече от достатъчно лихвено покритие, за да изплати разходите си за лихви.

Въпреки че коефициентът е много лесен начин да се прецени дали една компания може да покрие разходите, свързани с лихвите, приложенията на това съотношение също са ограничено от уместността на използването на EBITDA (печалба преди лихви, данъци, амортизация и амортизация) като заместител на различни финансови средства фигури. Да предположим например, че дадено дружество има коефициент на покритие EBITDA към лихва 1,25; това може да не означава, че ще може да покрие своите лихвени плащания, тъй като може да се наложи компанията да похарчи голяма част от печалбата си за подмяна на старо оборудване. Тъй като EBITDA не отчита разходи, свързани с амортизацията, коефициент 1,25 може да не е окончателен показател за финансова дълготрайност.

Изчисляване и пример на коефициента на покритие на EBITDA към лихви

За коефициента на покритие EBITDA към лихви се използват две формули, които се различават леко. Анализаторите могат да се различават в мненията кой е по -приложим за използване в зависимост от анализираната компания. Те са както следва:

Покритие от EBITDA към лихва = (EBITDA + лизингови плащания) / (лихвени плащания по заема + лизингови плащания)

и.

Коефициент на покритие на лихви, който представлява EBIT / разходи за лихви.

Като пример, помислете за следното. Компанията отчита приходи от продажби от 1 000 000 долара. Разходите за заплати се отчитат като 250 000 долара, докато комуналните услуги се отчитат като 20 000 долара. Лизинговите плащания са 100 000 долара. Компанията също така съобщава амортизация от 50 000 долара и разходи за лихви от 120 000 долара. За да се изчисли коефициентът на покритие EBITDA към лихви, първо трябва да се изчисли EBITDA. EBITDA се изчислява, като се вземе компанията EBIT (печалба преди лихви и данъци) и добавяне на амортизационните и амортизационните суми.

В горния пример EBIT и EBITDA на компанията се изчисляват като:

- EBIT = приходи - оперативни разходи - амортизация = $ 1,000,000 - ($ 250,000 + $ 20,000 + $ 100,000) - $ 50,000 = $ 580,000

- EBITDA = EBIT + амортизация + амортизация = $ 580,000 + $ 50,000 + $ 0 = $ 630,000

След това, използвайки формулата за покритие EBITDA към лихви, която включва срока на лизинговите плащания, коефициентът на покритие EBITDA на компанията към лихвата е:

- Покритие от EBITDA към лихва = ($ 630,000 + $ 100,000) / ($ 120,000 + $ 100,000)

- = $730,000 / $220,000

- = 3.32