Общата възвръщаемост блести в късния цикъл

Азиатските икономики и пазари се движат в свои собствени цикли, но също така могат да бъдат повлияни от действията на влиятелния в световен мащаб Федерален резерв на САЩ. Съответно в края на лихвения цикъл на САЩ настроенията в световен мащаб намаляха и колебанията в цените на активите се увеличиха. Както с фиксиран доход, така и с акции, стратегиите за обща възвръщаемост могат да помогнат на инвеститорите да останат инвестирани в края на цикъла, като същевременно уловят привлекателния потенциал на Азия за дългосрочен растеж. Стратегиите за тотална възвръщаемост се опитват да се възползват както от дохода, така и от поскъпването на цените като източници на възвръщаемост в дългосрочен план, като помагат да се смекчи въздействието на променливостта в краткосрочен план. В този Asia Insight четирима портфейлни мениджъри на стратегиите за обща възвръщаемост в Matthews Asia споделят своите виждания за настоящия инвестиционен пейзаж.

Кредитните спредове изглеждат привлекателни за дългосрочни инвестиции Тереза Конг, CFA портфолио мениджър, Matthews Asia

За инвеститорите с фиксиран доход текущите кредитни спредове в Азия представляват привлекателен общ потенциал за възвръщаемост. Нестабилността в цените на активите, която видяхме през 2018 г., генерира възможности за активни мениджъри, като ние вярваме, че участниците на пазара станаха твърде песимистични и цениха твърде голям риск за азиатците корпорации.

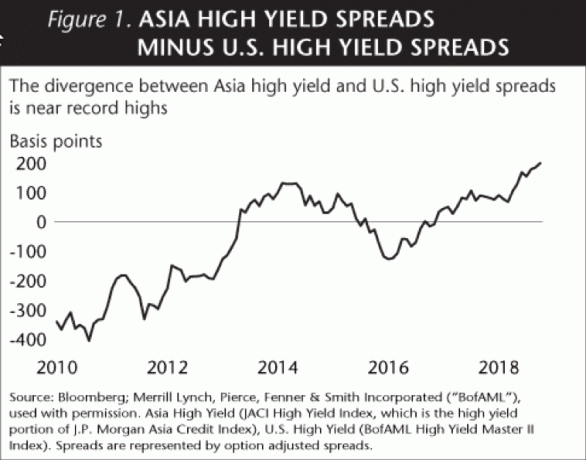

Кредитните спредове, валутните тенденции и лихвените проценти са трите ключови фактора за общата възвръщаемост на фиксирания доход в Азия. В близко бъдеще и трите сега изглеждат по -благоприятни за Азия с фиксиран доход. Кредитните спредове са близо до исторически върхове (виж Фигура 1), като ценообразуването вече е в значителна посока. Повишаването на лихвените проценти в САЩ беше основен вятър през 2018 г. за азиатските лихви, но сега отшумя, тъй като Фед сигнализира за пауза в повишаването на лихвите. С очакванията за повишаване на лихвените проценти на Фед на пазара, азиатските централни банки също имат повече възможности да стимулират пазара чрез понижаване на лихвените проценти. В допълнение, Китай предоставя повече подкрепа за Азия, тъй като китайските политици осигуряват постоянен поток от фискални и парични стимули. Тъй като стимулите за данъчна реформа избледняват в САЩ и Китай се възстановява от леко забавяне, очакваме азиатските валути да поскъпнат спрямо щатския долар от препродадените нива от миналата година.

Докато може да предстои допълнителна нестабилност, Азия изглежда е в по -силна позиция, отколкото в миналите икономически цикли. В края на краищата, много негативни настроения вече бяха оценени както на пазарите с фиксиран доход, така и на акциите в Азия. Когато разглеждаме емисиите на облигации, деноминирани в щатски долари от азиатски компании, оценяваме, че пазарите са ценообразували при процент на неизпълнение от около 7%, докато историческите средни стойности за проценти на неизпълнение обикновено са около 3,5% при пълно цикъл. Това означава, че текущите цени вече отразяват значителен ръст на дефолтите от текущия процент на изпълнение от 1,5%. Освен това, инвестирането с доказани мениджъри може да помогне да се избегнат неизпълненията в портфейлите чрез активен избор на защита.

Както при толкова много инвестиционни решения, времевият хоризонт е ключов компонент за отключване на растежа на Азия. За инвеститор с времеви хоризонт от три до пет години или повече, ние вярваме, че настоящата среда осигурява привлекателна входна точка за стратегии с фиксиран доход, търсещи пълна възвръщаемост. Спадът на настроенията през 2018 г. означава, че облигации с атрактивна, дългосрочна присъща стойност често могат да бъдат закупени с отстъпка. Ако можем да закупим облигация с 20% отстъпка спрямо номиналната й стойност и да я задържим до падеж, това е огромно възможност за заключване в замяна, като същевременно реинвестира и усложнява всички приходи от лихви от облигациите талон. Въпреки че може да е късно в цикъла на лихвените проценти в САЩ, ние виждаме благоприятна среда за фиксирания доход в Азия, особено за инвеститорите с дългосрочна перспектива.

Доходността на дивидентите близо до историческите върхове Ю Джан, CFA портфолио мениджър, Matthews Asia

В края на 2018 г. дивидентният доход по MSCI All Country Asia ex Japan Index, широко използван регионален бенчмаркът на собствения капитал беше 2,87%-малко по-висок от доходността по 10-годишните облигации на САЩ в същата дата. Това отразява отличителен момент в пазарните условия, когато оценките за азиатските акции са много привлекателни, увеличавайки доходността от акции. Докато доходността на азиатските акции е близо до исторически върхове, силните дивидентни плащания представляват дългосрочна светска тенденция в региона.

Разширяването на азиатските капиталови пазари, заедно с подобрената ликвидност, допринесе за рязкото увеличаване на броя на азиатските компании, изплащащи атрактивни дивиденти. Настоящото състояние на атрактивната доходност сред азиатските акции отразява както растежа на азиатските пазари на акции, така и нарастващите очаквания сред акционерите печалбите да бъдат изплатени. През последните 18 години, като се има предвид периодът от 2000 до 2018 г., дивидентите съставляват повече от половината от общата възвръщаемост за MSCI Asia Ex Japan Index (виж фигура 2).

Нещо повече, дивидентите в Азия могат да се изплащат от широк кръг компании. Вярваме, че много компании с малка и средна капитализация в Азия все още не са реализирали пълния си растеж потенциал и често се пренебрегват от гледна точка на доходите, особено в сравнение с връстници с голяма капачка. Сред някои компании с малка и средна капитализация виждаме концентрация на собственост сред основателите, които могат да бъдат мотивирани да плащат дивиденти, за да създадат поток от доходи за своите семейства. И мажоритарните, и миноритарните акционери могат да се възползват от получения поток от дивиденти.

Тази тенденция на малки и средни компании с изплащане на дивиденти също означава, че дивидентният подход към Азия не трябва да бъде за сметка на растежа. Това оспорва предположението, че инвестирането в региона трябва да бъде част от стратегия за растеж, тъй като Азия е дом на много от най-бързо развиващите се компании в света. По -малките компании често са богат източник на дивиденти и привлекателен източник на растеж в цената на техните базови акции.

И накрая, ние наблюдаваме потенциала за допълнителна полза за инвестиране в бизнес, който изплаща дивиденти. Компаниите, които генерират достатъчен паричен поток за финансиране на дивидентни плащания и разпределят разумно капитал, са склонни да имат по -силни корпоративни управление от техните връстници - което означава, че инвестирането в Азия от гледна точка на пълната възвръщаемост може да бъде по -малко променлив начин за достъп до пазар.

Защитете срещу спадове, за да останете на курса Кенет Лоу, CFA портфолио мениджър, Matthews Asia

Тъй като американските акции се стремят да удължат десетилетия бичи пазар, азиатските пазари преживяха редица „мини цикли“ през същия период от време, което позволява силни пазарни корекции. Ако се чувствате неудобно с пропускания от над 10% по време на пазарни промени, може да помислите за по -малко променлив подход за улавяне на растежа на Азия. Дори опитни инвеститори могат да се чувстват нервни, когато пазарът се понижи, така че когато погледнете нововъзникващите пазари и азиатските компоненти на вашето портфолио, това е важно е да разберете личната си зона на комфорт с краткосрочни спадове и да определите стратегии, които могат да ви помогнат да останете инвестирани през периоди от летливост.

Конвертируемите ценни книжа са един от начините за достъп до потенциала за растеж на бързо развиващите се компании при по-ниска променливост. Просто дефинирани, конвертируемите са облигации, които в бъдеще могат да се превърнат в акции от обикновени акции на по -висока цена на акцията. За нашите стратегии, които използват подход за растеж и доход, ние включваме конвертируеми в нашия по -широк инвестиционен микс като начин за улавяне на растежа, като същевременно намаляваме нестабилността. Сред конвертируемите сме склонни да търсим конвертируеми облигации на компании с инвестиционен клас, които биха могли да имат малко по -цикличен характер. Притежавайки кабриолета, ние все още можем да участваме в потенциала за растеж на обикновените акции на компанията, като същевременно се стреми да избегне някои от краткосрочните колебания на пазара на акции и да осигури известен капитал запазване.

За да смекчим допълнително въздействието на нестабилността на пазара, ние сме склонни да търсим компании, които предлагат потенциал за привлекателна комбинация от характеристики на растеж и доход. Обикновено търсим качествени компании, които предлагат устойчив потенциал за доход в сравнение с по -широкия пазар, както и растеж на разумна цена. Ние се стремим да уловим възходящия потенциал на пазара, като същевременно защитим и отрицателната страна чрез този подход за растеж и доход. В предишния цикъл на повишаване на лихвените проценти на Фед, който продължи от юни 2005 г. до декември 2007 г., азиатските бивши японски акции претърпяха пристъпи на нестабилност, но генерира привлекателна възвръщаемост дори в края на лихвения цикъл (виж фигура 3), подчертавайки важността на вземането на дългосрочен поглед.

Стратегиите за отбранителен капитал могат да изостават от по-широките пазари по време на бичи пазари, задвижвани от инерцията, но също така могат да осигурят потенциал за атрактивна дългосрочна възвръщаемост в рамките на пълен пазарен цикъл поради комбинираните ползи от дохода и превъзходния капитал запазване.

Поглед на ранен осиновител за инвестиране в късен цикъл Робърт Дж. Horrocks, д -р главен инвестиционен директор, Matthews Asia

Въз основа на десетилетия опит в инвестирането в Азия, ние вярваме, че времето на пазара е по -важно, отколкото да се опитваме да измерваме времето на пазара. Когато другите са песимисти, ние сме склонни да бъдем по-оптимистични за дългосрочните перспективи на Азия. Икономическите цикли и настроения оказват влияние върху глобалните цени на акциите в краткосрочен план, но стратегиите за обща възвръщаемост улавят потенциала на Азия за растеж в дългосрочен план. Наистина, често поведението на краткосрочните спекуланти поражда дългосрочни възможности. Ключът към възползването от това поведение е наемането на търпелив, дисциплиниран подход към инвестирането.

Икономическият растеж в Азия все повече се движи от вътрешното потребление, което означава, че азиатските потребители купуват от азиатски фирми. За инвеститорите с многогодишен хоризонт добавянето на разпределение към Азия може да им помогне да постигнат широк спектър от инвестиционни цели, като същевременно улови голям дял от глобалния растеж за пълен пазарен цикъл. Ключът е да съобразите вашите инвестиционни стратегии с вашата толерантност към риска и целите. За инвеститорите, които искат да изгладят някои неравности на пазара, стратегиите за обща възвръщаемост могат да помогнат за закръглянето на други разпределения в глобално диверсифицирано портфолио.

Определения на индекса

The MSCI All Country Asia ex Japan Index е индекс, претеглен от пазарната капитализация, коригиран със свободни обороти, на пазара на Китай, Хонконг, Индия, Индонезия, Малайзия, Филипините, Сингапур, Южна Корея, Тайван и Тайланд.

The Индекс S&P 500, или Standard & Poor's 500, е американски индекс на фондовия пазар, базиран на пазарната капитализация на 500 големи компании с обикновени акции, котирани на NYSE или NASDAQ.

Инвестициите включват риск. Миналите резултати не са гаранция за бъдещи резултати. Инвестирането в международни и нововъзникващи пазари може да включва допълнителни рискове, като социални и политически нестабилност, неликвидност на пазара, колебания на обменните курсове, високо ниво на променливост и ограничено регулация.

Важна информация

Matthews Asia е марката за Matthews International Capital Management, LLC и нейните преки и косвени дъщерни дружества.

Информацията, съдържаща се тук, е получена от източници, за които се смята, че са надеждни и точни към момента на компилация, но не се прави представяне или гаранция (изрична или подразбираща се) относно точността или пълнотата на което и да е от това информация. Matthews Asia и нейните филиали не поемат никаква отговорност за загуби, преки или последващи, причинени от използването на тази информация. Обсъжданите тук мнения и информация са към датата на публикуване, подлежат на промяна и може да не отразяват текущите виждания. Изказаните възгледи представляват оценка на пазарните условия в определен момент от време, са становища само и не трябва да се разчита като инвестиционен съвет относно конкретна инвестиция или пазари в общ. Такава информация не представлява препоръка за покупка или продажба на конкретни ценни книжа или инвестиционни средства. Този документ не представлява инвестиционен съвет или оферта за предоставяне на инвестиционни консултации или услуги за управление на инвестиции, или подканване на предложение за предоставяне инвестиционни консултации или услуги за управление на инвестиции, във всяка юрисдикция, в която оферта или искане би било незаконно съгласно закона за ценните книжа на тази юрисдикция. Този документ не може да бъде възпроизведен под каквато и да е форма или предаден на никое лице без разрешение от издателя.

© 2019 Matthews International Capital Management, LLC.