Сложна лихва Определение, формула и изчисление

Какво е сложна лихва?

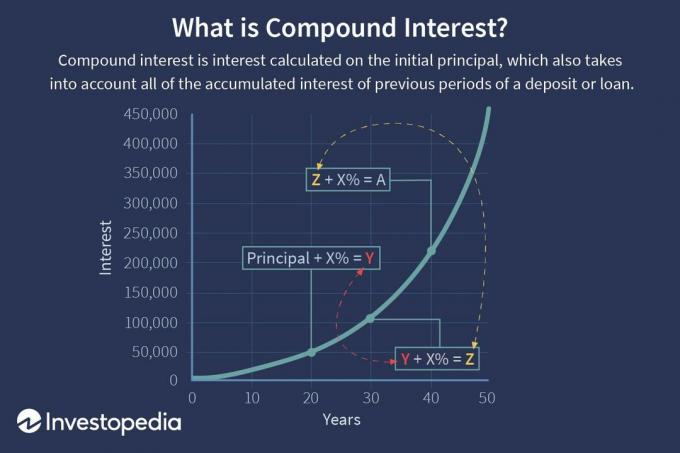

Сложна лихва (или сложна лихва) е лихвата по заем или депозит, изчислена въз основа както на първоначалната главница, така и на натрупаната лихва от предходни периоди. Смята се, че произхожда от Италия от 17-ти век, сложната лихва може да се разглежда като „лихва върху лихва“ и ще накара сумата да расте с по-бързи темпове от обикновена лихва, която се изчислява само върху размера на главницата.

Скоростта, с която се начисляват сложни лихви, зависи от честотата на съставяне, така че колкото по -голям е броят на смесване периоди, толкова по -голяма е сложната лихва. По този начин сумата на сложните лихви, начислени върху 100 долара, съставени на 10% годишно, ще бъде по-ниска от тази на 100 долара, начислена на 5% полугодишно за същия период от време. Тъй като ефектът на лихвата върху лихва може да генерира все по-положителна възвръщаемост въз основа на първоначалната сума на главницата, понякога той е наричан „чудото на сложната лихва“.

Ключови вкъщи

- Сложна лихва (или сложна лихва) е лихва, изчислена върху първоначалната главница, която включва и всички натрупани лихви от предишни периоди по депозит или заем.

- Сложната лихва се изчислява чрез умножаване на началната сума на главницата с едно плюс годишния лихвен процент, повишен до броя на сложните периоди минус един.

- Лихвите могат да се натрупват по всеки даден честотен график, от непрекъснат до ежедневно до годишно.

- При изчисляване на сложните лихви броят на периодите на съставяне прави значителна разлика.

1:59

Разбиране на сложна лихва

Изчисляване на сложна лихва

Сложната лихва се изчислява чрез умножаване на началната сума на главницата с едно плюс годишния лихвен процент, повишен до броя на сложните периоди минус един. Общият начален размера на заема след това се изважда от получената стойност.

Формулата за изчисляване на сложната лихва е следната:

- Сложна лихва = общ размер на главницата и лихвите в бъдеще (или бъдеща стойност) по-малко основната сума в момента (или настоящата стойност)

= [P (1 + i)н] - P

= P [(1 + i)н – 1]

Където:

P = главница.

i = номинален годишен лихвен процент в проценти.

n = брой периоди на съставяне.

Вземете тригодишен заем от 10 000 долара при лихва 5%, която се събира годишно. Какъв би бил размерът на лихвата? В този случай това би било:

$10,000 [(1 + 0.05)3 – 1] = $10,000 [1.157625 – 1] = $1,576.25.

Ръст на сложните лихви

Използвайки горния пример (тъй като сложната лихва също взема предвид натрупаната лихва по предишни периоди), лихвата не е еднаква за всичките три години, както би било при обикновените лихви. Въпреки че общата лихва, платима през тригодишния период на този заем, е 1 576,25 щ.д., лихвите, дължими в края на всяка година, са показани в таблицата по-долу.

Условни периоди

При изчисляване на сложните лихви броят на периодите на съставяне прави значителна разлика. Основното правило е, че колкото по -голям е броят на периодите на натрупване, толкова по -голям е размерът на сложната лихва.

Следващата таблица демонстрира разликата, че броят на условни периоди може да направи заем от 10 000 долара с годишна лихва от 10% за 10-годишен период.

Сложните лихви могат значително да увеличат възвръщаемостта на инвестициите в дългосрочен план. Докато депозит от 100 000 долара, който получава 5% проста годишна лихва, ще спечели 50 000 долара обща лихва в продължение на 10 години годишната сложна лихва от 5% на 10 000 щ.д. би възлизала на 62 889,46 щ.д. спрямо същата Период. Ако вместо това периодът на компенсиране се изплаща месечно за същия 10-годишен период при 5% сложна лихва, общата лихва би нараснала до 64 700,95 долара.

Excel Compounding Calculation

Ако е минало доста време от дните на урока ви по математика, не се страхувайте: Има удобни инструменти за изчисляване на съставянето. Много калкулатори (както ръчни, така и компютърни) имат показателни функции, които можете да използвате за тези цели. Ако възникнат по -сложни задачи за съставяне, можете да ги изпълнявате в Microsoft Excel- по три различни начина.

- Първият начин за изчисляване на сложната лихва е да се умножи новото салдо на всяка година по лихвения процент. Да предположим, че депозирате 1000 долара в спестовна сметка с 5% лихва, която се събира годишно, и искате да изчислите салдото след пет години. В Microsoft Excel въведете „Година“ в клетка A1 и „Баланс“ в клетка B1. Въведете години от 0 до 5 в клетки A2 до A7. Салдото за година 0 е 1000 долара, така че бихте въвели „1000“ в клетка В2. След това въведете „= B2*1.05“ в клетка B3. След това въведете „= B3*1.05“ в клетка B4 и продължете да правите това, докато стигнете до клетка B7. В клетка B7 изчислението е "= B6*1.05". И накрая, изчислената стойност в клетка B7 - 1 276,28 долара - е салдото в спестовната ви сметка след пет години. За да намерите сложната лихва, извадете $ 1,000 от $ 1 276,28; това ви дава стойност от $ 276.28.

- Вторият начин за изчисляване на сложна лихва е да се използва фиксирана формула. Формулата на сложната лихва е ((P*(1+i)^n) - P), където P е главницата, i е годишният лихвен процент, а n е броят на периодите. Използвайки същата информация по -горе, въведете „Основна стойност“ в клетка A1 и 1000 в клетка B1. След това въведете „Лихвен процент“ в клетка A2 и „.05“ в клетка B2. Въведете „Съединени периоди“ в клетка A3 и „5“ в клетка B3. Сега можете да изчислите сложната лихва в клетка В4, като въведете "= (B1*(1+B2)^B3) -B1", което ви дава $ 276.28.

- Трети начин за изчисляване на сложна лихва е създаването на макро функция. Първо стартирайте редактора на Visual Basic, който се намира в раздела за програмисти. Щракнете върху менюто Вмъкване и след това върху Модул. След това напишете "Функция Compound_Interest (P As Double, i As Double, n As Double) As Double" в първия ред. На втория ред натиснете клавиша Tab и въведете „Compound_Interest = (P*(1+i)^n) - P.“ На третия ред на модула, въведете „Крайна функция“. Създали сте функционален макрос за изчисляване на сложния лихвен процент. Продължавайки от същия работен лист на Excel по -горе, въведете „Сложна лихва“ в клетка A6 и въведете "= Compound_Interest (B1, B2, B3)." Това ви дава стойност от $ 276.28, което е в съответствие с първото две стойности.

Използване на други калкулатори

Както бе споменато по -горе, редица безплатни сложни лихвени калкулатори се предлагат онлайн и много ръчни калкулатори могат да изпълняват и тези задачи.

- Безплатният калкулатор на сложни лихви, предлаган чрез Financial-Calculators.com, е лесен за работа и предлага сложен избор на честота от ежедневно до годишно. Той включва опция за избор на непрекъснато съставяне и също така позволява въвеждане на действителните начални и крайни дати на календара. След въвеждане на необходимите данни за изчисление, резултатите показват спечелената лихва, бъдещата стойност, годишната процентна доходност (APY), което е мярка, която включва съставяне, и ежедневен интерес.

- Investor.gov, уебсайт, управляван от Комисията по ценни книжа и борси на САЩ (SEC), предлага безплатен онлайн калкулатор на сложни лихви. Калкулаторът е сравнително прост, но позволява въвеждане на месечни допълнителни депозити към главница, което е полезно за изчисляване на приходите, когато се правят допълнителни месечни спестявания депозирани.

- Безплатен онлайн калкулатор на лихви с още няколко функции е достъпен на TheCalculatorSite.com. Този калкулатор позволява изчисления за различни валути, възможност за вземане под внимание на месечни депозити или тегления, и възможността автоматично да се изчисляват и коригирани спрямо инфлацията увеличения на месечните депозити или тегления.

Честотата на съединението

Лихвите могат да се натрупват по всеки определен честотен график, от ежедневно до годишно. Съществуват стандартни комбинирани честотни графици, които обикновено се прилагат към финансови инструменти.

Често използваният график на съставяне за спестовни сметки в банки е ежедневно. За компактдиск типичните съставни честотни графици са дневни, месечни или полугодишни; за паричния пазар сметки, често е ежедневно. За жилищни ипотечни заеми, заеми за собствени капитали, лични бизнес заеми или сметки за кредитни карти най -често прилаганият график за съставяне е месечен.

Възможно е също да има вариации във времевата рамка, в която начислената лихва действително се кредитира към съществуващото салдо. Лихвите по сметка могат да се начисляват ежедневно, но само месечно. Едва когато лихвата е действително кредитирана или добавена към съществуващото салдо, тя започва да печели допълнителни лихви по сметката.

Някои банки предлагат и нещо, наречено непрекъснато смесване лихва, която добавя лихва към главницата във всеки възможен момент. За практически цели, това не натрупва много повече от ежедневно натрупване на лихви, освен ако не искате да вложите пари и да ги извадите в същия ден.

По -честото събиране на лихви е от полза за инвеститора или кредитора. За кредитополучателя е обратното.

Разглеждане на стойността на парите във времето

Разбирането на стойността на парите във времето и експоненциалния растеж, създаден чрез смесване, е от съществено значение за инвеститорите, които искат да оптимизират своите доходи и разпределение на богатството.

Формулата за получаване на бъдещата стойност (FV) и настоящата стойност (PV) е следната:

FV = PV (1 +i)н и PV = FV / (1 + i) н

Например бъдещата стойност от 10 000 долара, съставена от 5% годишно за три години:

= $10,000 (1 + 0.05)3

= $10,000 (1.157625)

= $11,576.25.

Настоящата стойност от 11 576,25 долара е намалена при 5% за три години:

= $11,576.25 / (1 + 0.05)3

= $11,576.25 / 1.157625.

= $10,000.

Реципрочното от 1,157625, което се равнява на 0,8638376, е дисконтовият фактор в този случай.

Съображение „Правило на 72“

Така нареченото правило 72 изчислява приблизителното време, през което дадена инвестиция ще се удвои при дадена норма на възвръщаемост или лихва "i", и се определя от (72/i). Може да се използва само за годишно смесване.

Като пример, инвестиция, която има 6% годишна норма на възвръщаемост, ще се удвои след 12 години. Така една инвестиция с 8% годишна норма на възвръщаемост ще се удвои след девет години.

Съставен годишен темп на растеж (CAGR)

Съставният годишен темп на растеж (CAGR) се използва за повечето финансови приложения, които изискват изчисляване на единичен темп на растеж за определен период от време.

Да предположим, че вашият инвестиционен портфейл е нараснал от 10 000 на 16 000 долара за пет години; какво е CAGR? По същество това означава, че PV = -10 000 долара, FV = 16 000 долара и nt = 5, така че променливата „i“ трябва да бъде изчислена. С помощта на финансов калкулатор или Excel може да се покаже, че i = 9,86%.

Съгласно конвенцията за паричните потоци, първоначалната ви инвестиция (PV) от 10 000 щ.д. е показана с отрицателен знак, защото представлява изтичане на средства. PV и FV задължително трябва да имат противоположни знаци, за да се реши за „i“ в горното уравнение.

Приложения от реалния живот на CAGR

CAGR се използва широко за изчисляване на възвръщаемостта на запасите за периоди от време, взаимни фондовеи инвестиционни портфейли. CAGR се използва и за установяване дали мениджър на взаимни фондове или мениджър на портфейли е надвишил пазарната норма на възвръщаемост за определен период от време. Ако например пазарен индекс е осигурил обща възвръщаемост от 10% за период от пет години, но фонд мениджърът е генерирал само 9% годишна възвръщаемост за същия период, мениджърът е изпълнил по -слабо пазар.

CAGR може да се използва и за изчисляване на очаквания темп на растеж на инвестиционните портфейли за дълги периоди от време, което е полезно за цели като спестяване за пенсиониране. Помислете за следните примери:

Пример 1: Инвеститор, който не е склонен към риск, е доволен от скромната 3% годишна норма на възвръщаемост на портфейла си. Следователно сегашното й портфолио от 100 000 долара ще нарасне до 180 611 долара след 20 години. Обратно, инвеститор с толерант към риска, който очаква годишна възвръщаемост от 6% от портфейла си, ще види 100 000 долара да нараснат до 320 714 долара след 20 години.

Пример 2: CAGR може да се използва за преценка колко трябва да се прибере, за да се спести за конкретна цел. Двойка, която би искала да спести 50 000 долара за 10 години за авансово плащане за апартамент, ще трябва да спести 4 165 долара годишно, ако приеме годишна възвръщаемост (CAGR) от 4% върху спестяванията си. Ако са готови да поемат малко допълнителен риск и очакват CAGR от 5%, ще трябва да спестят 3 975 долара годишно.

Пример 3: CAGR може също така да демонстрира предимствата на инвестирането по -рано, отколкото по -късно в живота. Ако целта е да се спестят 1 милион долара чрез пенсиониране на 65-годишна възраст, въз основа на CAGR от 6%, 25-годишно дете ще трябва да спести 6 462 долара годишно, за да постигне тази цел. 40-годишно дете, от друга страна, ще трябва да спести 18 227 долара, или почти три пъти тази сума, за да постигне същата цел.

- CAGR също често се появяват в икономическите данни. Ето пример: БВП на глава от населението на Китай се е увеличил от 193 долара през 1980 г. до 6 091 долара през 2012 г. Какъв е годишният ръст на БВП на глава от населението за този 32-годишен период? Темпът на растеж „i“ в този случай се оказва впечатляващите 11,4%.

Плюсове и минуси на комбинирането

Въпреки че магията на комбинирането доведе до апокрифната история на Алберт Айнщайн, която я нарече осмото чудо на света или най -великото на човека изобретението, комбинирането може да работи и срещу потребители, които имат заеми, които носят много високи лихви, като например кредит дълг по карта. Салдото по кредитна карта в размер на 20 000 долара, пренесено при лихва от 20%, съставено месечно, би довело до обща сложна лихва от 4 388 долара за една година или около 365 долара на месец.

От положителна страна, магията на комбинирането може да работи във ваша полза, когато става въпрос за вашите инвестиции и може да бъде мощен фактор за създаването на богатство. Експоненциалният растеж от натрупването на лихви също е важен за смекчаване на факторите, подкопаващи богатството, като увеличаване на разходите за живот, инфлация и намалена покупателна способност.

Взаимните фондове предлагат един от най -лесните начини за инвеститорите извлечете ползите от сложните лихви. Избирането на реинвестиране на дивиденти, получени от взаимния фонд, води до закупуване на повече акции на фонда. С течение на времето се натрупват по -сложни лихви и цикълът на закупуване на повече акции ще продължи да помага на инвестициите във фонда да нарастват.

Помислете за инвестиция във взаимен фонд, открита с първоначални 5000 долара и годишна добавка от 2400 долара. При средна годишна възвръщаемост от 12% за 30 години, бъдещата стойност на фонда е 798 500 долара. Сложната лихва е разликата между паричните средства, внесени за инвестиция, и действителната бъдеща стойност на инвестицията. В този случай, като внасяте 77 000 долара или кумулативна вноска от само 200 долара на месец, в продължение на 30 години, сложната лихва е 721 500 долара от бъдещото салдо.

Разбира се, приходите от сложни лихви са облагаеми, освен ако парите не са в защитена от данъци сметка; обикновено се облага със стандартната ставка, свързана с данъчната категория на данъкоплатеца.

Комбинирани лихвени инвестиции

Инвеститор, който избере план за реинвестиране в брокерска сметка, по същество използва силата да комбинира каквото и да инвестира. Инвеститорите също могат да изпитат сложна лихва с покупката на облигация с нулев купон. Традиционните емисии на облигации осигуряват на инвеститорите периодични лихвени плащания въз основа на първоначалните условия на емисия на облигации и тъй като те се изплащат на инвеститора под формата на чек, лихвата не съединение.

Облигациите с нулев купон не изпращат чекове за лихви на инвеститорите; вместо това този вид облигации се купуват с отстъпка спрямо първоначалната им стойност и нарастват с течение на времето. Емитентите на облигации с нулеви купони използват силата на комбиниране, за да увеличат стойността на облигацията, така че тя да достигне пълната си цена на падежа.

Комбинирането може да ви помогне и при погасяване на кредита. Извършвайте половината от ипотечното си плащане например два пъти месечно, вместо да извършвате пълното плащане веднъж a месец, в крайна сметка ще намали амортизационния ви период и ще ви спести значителна сума лихви.

Казване дали лихвата е усложнена

The Закон за истината в кредитирането (TILA) изисква кредиторите да оповестяват условията на заема на потенциалните кредитополучатели, включително общата сума в долари лихви, които да бъдат изплатени през срока на заема и дали лихвата се начислява просто или е такава сложен.

Друг метод е да се сравни лихвеният процент по заема с неговия годишен процент (ГПР), който TILA също изисква от кредиторите да оповестяват. ГПР преобразува финансовите разходи по заема ви, които включват всички лихви и такси, в обикновен лихвен процент. А значителна разлика между лихвения процент и ГПР означава един или и двата сценария: Вашият заем използва сложна лихва или включва големи лихвени такси в заем. Дори когато става въпрос за същия вид заем, обхватът на ГПР може да варира силно между кредиторите в зависимост от таксите на финансовата институция и други разходи.

Ще забележите, че лихвеният процент, който ви таксува, зависи и от кредита ви. Кредити предлагани на тези с отличен кредит носят значително по -ниски лихвени проценти от тези, начислени на кредитополучатели с лош кредит.

често задавани въпроси

Какво е проста дефиниция на сложна лихва?

Сложната лихва се отнася до явлението, при което лихвата, свързана с банкова сметка, заем или инвестиция, нараства експоненциално - а не линейно - с течение на времето. Ключът към разбирането на концепцията е думата „съединение“.

Да предположим, че правите инвестиция от 100 долара в бизнес, който ви плаща 10% дивидент всяка година. Имате избор или да поставите в джоба тези плащания на дивиденти, като пари в брой, или да реинвестирате тези плащания в допълнителни акции. Ако изберете втората опция, реинвестирате дивидентите и ги комбинирате заедно с първоначалните си инвестиции от 100 щ.д., тогава възвръщаемостта, която генерирате, ще започне да расте с течение на времето.

Кой печели от сложна лихва?

Просто казано, сложната лихва е от полза за инвеститорите, но значението на „инвеститори“ може да бъде доста широко. Банките например се възползват от сложна лихва, когато дават заеми и реинвестират получените лихви в отпускането на допълнителни заеми. Вложителите също се възползват от сложна лихва, когато получат лихва по банковите си сметки, облигации или други инвестиции.

Важно е да се отбележи, че въпреки че терминът „сложна лихва“ включва думата „лихва“, понятието се прилага извън ситуации, за които обикновено се използва думата лихва, като например банкови сметки и заеми.

Могат ли сложните лихви да ви направят богати?

Да. Всъщност сложната лихва е може би най -мощната сила за генериране на богатство, замислена някога. Има записи за търговци, заемодатели и различни бизнесмени, използващи сложни лихви, за да забогатеят буквално хиляди години. В древния град Вавилон например глинените плочи са били използвани преди повече от 4000 години, за да инструктират учениците по математиката на сложните интереси.

В съвремието Уорън Бъфет става един от най -богатите хора в света чрез бизнес стратегия, която включваше усърдно и търпеливо съставяне на инвестиционната му възвръщаемост за дълги периоди от време. Вероятно в една или друга форма хората ще използват сложни лихви, за да генерират богатство в обозримо бъдеще.