Как да оценим инвестиционен тръст за недвижими имоти (REIT)

Инвеститорите, които искат да оценят стойността на инвестиционен тръст в недвижими имоти (REIT), ще открият, че традиционните показатели като печалба на акция (EPS) и цена към печалба (P/E) не се прилагат. По -надежден метод е цифрата, наречена средства от операции (FFO). Ето какво трябва да знаете за REIT FFO (или FFO REIT).

Ключови извадки

- Традиционните показатели като печалба на акция (EPS) и съотношение P/E не са надежден начин за оценка на стойността на REIT.

- По -добър показател за използване са средствата от операции (FFO), които правят корекции за амортизация, предпочитани дивиденти и разпределения.

- Най -добре е да използвате FFO заедно с други показатели като темпове на растеж, история на дивидентите и съотношения на дълга.

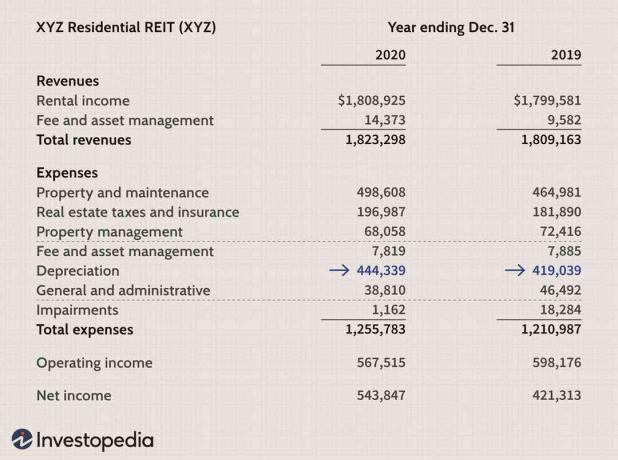

Отчет за доходите на АДСИЦ

Нека започнем, като разгледаме обобщен отчет за приходите от XYZ Residential (XYZ), измислен жилищен АДСИЦ.

От 2019 до 2020 г. нетният доход на XYZ Residential или „крайният резултат“ нарасна с почти 30% (+122 534 долара до 543 847 долара). Тези данни за нетния доход обаче включват разходи за амортизация, които са значителни редове.

За повечето предприятия амортизацията е приемлива безналична такса който разпределя стойността на инвестиция, направена през предходен период. Но недвижимите имоти са различни от повечето инвестиции в фиксирани инсталации или оборудване, тъй като имотът губи стойност рядко и често го оценява.

Следователно нетният доход - мярка, намалена с амортизацията - е по -нисък показател за резултатите. В резултат на това има смисъл да се преценява АДСИЦ по средства от операции (FFO), което изключва амортизацията.

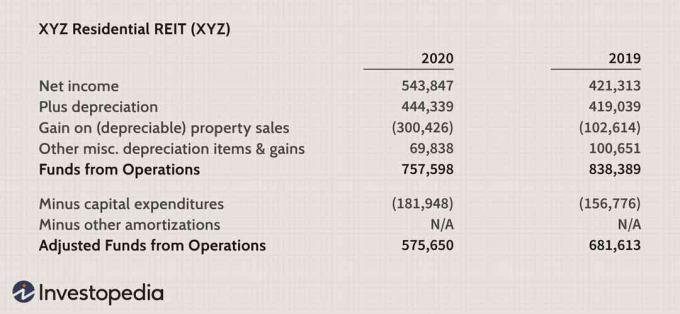

Средства от операции (FFO)

От компаниите се изисква да съгласуват FFO, което се отчита в бележките под линия, заедно с нетния доход. Общото изчисление включва добавяне амортизация обратно към нетния доход и изваждане печалбите от продажбите на амортизируемо имущество.

Изваждаме тези печалби, като приемаме, че те не се повтарят и по този начин не допринасят за устойчивия капацитет на REIT за изплащане на дивиденти. Съгласуването на нетния доход с FFO (с незначителни елементи, премахнати за по -голяма яснота) през 2019 и 2020 г. е представено, както следва:

Ясно е, че след като амортизацията се добави обратно и печалбите от имуществото се извадят, средствата от операции (FFO) се равняват на около 838 390 долара през 2019 г. и почти 758 000 долара през 2020 година.

FFO трябва да се докладва, но съдържа слабост: не се приспада за капиталови разходи необходими за поддържане на съществуващото портфолио от имоти. Трябва да се поддържат имотите на акционерите - боядисване на апартаменти например - така че FFO не е съвсем истинският остатъчен паричен поток, останал след всички разходи и разходи.

Затова професионалните анализатори използват мярка, наречена коригирани средства от операции (AFFO) за оценка на стойността на REIT. Въпреки че FFO се използва често, професионалистите са склонни да се фокусират върху AFFO по две причини:

- Това е по -точна мярка за остатъчния паричен поток, достъпна за акционерите, и следователно по -добър "основен номер" за оценка на стойността.

- Това е истински остатъчен паричен поток и по -добър прогноз за бъдещия капацитет на REIT да изплаща дивиденти.

AFFO няма единна дефиниция, но повечето изчисления изваждат капиталовите разходи, както бе споменато по -горе. В случая с XYZ Residential, почти 182 000 долара се изваждат от FFO, за да се получи AFFO за 2020 година. Този номер обикновено може да бъде намерен в отчета за паричните потоци на REIT. Използва се като оценка на парите, необходими за поддържане на съществуващи имоти, въпреки че внимателното разглеждане на конкретни имоти може да генерира по -точна информация.

Традиционните показатели като печалба на акция EPS и P/E не са надеждни при оценката на стойността на REIT.

Растеж на FFO и/или AFFO

Можем да оценим стойността на REIT с по -голяма точност, когато имаме FFO и AFFO в ръка, търсейки очакван растеж по един или и двата показателя. Това изисква внимателен поглед върху основните перспективи на REIT и неговия сектор. Спецификите при оценката на перспективите за растеж на REIT са извън обхвата на тази статия, но ето няколко източника, които трябва да се вземат предвид:

- Перспективата за наем се увеличава.

- Перспективата за подобряване/поддържане на заетостта.

- Планове за надграждане/подобряване на свойствата. Една популярна и успешна тактика е придобиването на имоти от нисък клас и тяхното надграждане, за да привлекат наематели с по-високо качество; по -добрите наематели водят до по -висока заетост, по -малко изселвания и по -високи наеми.

- Външни перспективи за растеж. Много АДСИЦ насърчават растежа на FFO чрез придобиване. И все пак това е по -лесно да се каже, отколкото да се направи, защото АДСИЦ трябва да разпределя по -голямата част от печалбата си и обикновено не държи голямо съхранение на пари. Много АДСИЦ обаче успешно подрязват портфейлите си и продават имоти с ниска ефективност, за да финансират придобиването на подценени имоти.

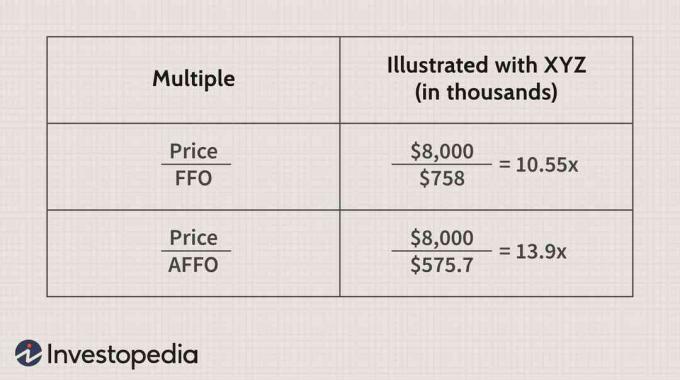

Прилагане на множество към FFO/AFFO

Общата възвръщаемост на REIT идва от два източника: изплатени дивиденти и поскъпване на цената. Очакваното поскъпване на цените може да бъде разделено на два допълнителни компонента: растеж на FFO/AFFO и разширяване на цената към FFO или цена-към-AFFO.

Нека разгледаме кратни за XYZ. Имайте предвид, че показваме цената, разделена на FFO, което в действителност е така пазарна капитализация разделено на FFO. Пазарната капитализация на XYZ (броят на акциите, умножени по цена на акция) в този пример е около 8 милиона долара.

Как да тълкуваме тези множества, освен да направим директно сравнение с аналозите на индустрията? Подобно на P/E кратни, тълкуването на цената към FFO или цената към AFFO не е точна наука. Множествата варират в зависимост от пазарните условия и специфичните подсектори на REIT. И, както при другите категории капитал, ние искаме да избегнем закупуването на твърде много.

Освен изплатените дивиденти, поскъпването се разделя на два източника: растеж на FFO/AFFO или разширяване на оценка множество (съотношение цена към FFO или цена към AFFO). Трябва да разгледаме двата източника заедно, когато разглеждаме REIT с благоприятни перспективи за растеж на FFO.

Например, ако FFO расте с 10% и кратното на 10,55x се запази, цената ще нарасне с 10%. Ако обаче множеството се разшири с около 5% до 11 пъти, поскъпването ще бъде около 15% (10% ръст на FFO + 5% многократно разширяване).

Полезно упражнение отнема реципрочната стойност на цената към AFFO, или 1 ÷ [Цена/AFFO] = AFFO/Цена. Това се равнява на около 7,2% ($575.7 ÷ 8,000) с XYZ Residential и се нарича „доходност на AFFO“. За да оценим цената на REIT, можем да сравним доходността на AFFO с:

- Пазарът върви процент на капитализацияили „процент на ограничаване“

- Нашата оценка за растежа на REIT във FFO/AFFO

Лихвеният процент е общ номер, който казва на инвеститорите колко пазарът в момента плаща за недвижими имоти. Например 8% означава, че инвеститорите обикновено плащат около 12,5 пъти (1 ÷ 8%) нетният оперативен доход (NOI) на всеки недвижим имот.

Да приемем, че лихвеният процент на пазара е около 7%, а очакванията ни за растеж на FFO/AFFO на XYZ са главозамайващите 5%. Като се има предвид изчислен доход от AFFO от 7,2%, вероятно търсим добра инвестиция, тъй като цената ни е разумна в сравнение с лихвения процент на пазара. (Дори е малко по -високо, което е по -добре.)

В допълнение, растежът, който очакваме, в крайна сметка трябва да се отрази както на по -високи дивиденти, така и на цена. Всъщност, ако всички други инвеститори се съгласят с нашата оценка, цената на XYZ би била много по -висока, защото ще се нуждае от по -висок кратен, за да включи тези очаквания за растеж.

Долния ред

Оценката на REIT произвежда по -голяма яснота, когато се разглеждат средствата от операции (FFO), а не нетният доход. Потенциалните инвеститори също трябва да изчисляват коригирани средства от операции (AFFO), които приспадат вероятните разходи, необходими за поддържане на портфейла от недвижими имоти. AFFO предоставя отличен инструмент за измерване на капацитета на REIT за изплащане на дивиденти и перспективите за растеж.