Пазарите се подготвят за показания на Фед

Пазарни движения

Пазарите на акции в САЩ бяха смесени и най-вече под натиск през по-голямата част от търговския ден във вторник, докато рали в късния ден тласна голямата капитализация S&P 500 и малка капачка Ръсел 2000 г в леко положителна територия. Същото не може да се каже за Dow Jones Industrial Average, който завърши третия си ден на спад във вторник, след като достигна новия си най-висок рекорд миналата седмица.

За разлика от фокусирания към индустриалците Dow, технологично-тежкият Nasdaq Composite беше скромно нагоре през по-голямата част от деня, покачвайки се точно под ключ двоен връх модел. По-рано във вторник европейските пазари затвориха на червено след смесено до отрицателно представяне от основните азиатски индекси.

Неотдавнашното слабо представяне на пазара по целия свят, но особено в САЩ, може да се дължи отчасти на предпазливост на инвеститорите преди ключовите показания тази седмица от председателя на Федералния резерв Джером Пауъл пред САЩ конгрес. Пауъл ще свидетелства пред комисията по финансови услуги на Камарата на представителите в сряда и пред банковата комисия на Сената в четвъртък. В миналото е било известно, че подобно свидетелство засяга пазарите поради произтичащите от това промени в очакванията за лихвените проценти.

Преди доклада за работните места в САЩ миналата седмица имаше изключително високи пазарни очаквания, че Фед ще започват да прилагат намаляване на лихвените проценти от този месец като политическа реакция на забавяне на икономическия растеж, изоставащи инфлацияи потенциални последици от търговски войни. Въпреки че тези очаквания за намаляване на лихвите остават високи, отчетът за работните места от миналата седмица показа много по-силна заетост растеж от очакваното, което създаде известно съмнение относно това дали Фед ще продължи да има такова намерение да намали ставки.

В допълнение към доклада за работните места, друг фактор, който може да задържи Фед, е настояването му централната банка е независим и не подлежи на влияние от президента Тръмп, който е силен привърженик на намаляването на интересите ставки. Всяко предизвикателство от страна на Пауъл може да се тълкува като знак, че Фед може да не намали лихвите толкова бързо или толкова значително, колкото пазарите могат да очакват.

Тазседмичните показания на Пауъл, заедно с протоколите от заседанието на FOMC в сряда и ключовите данни за инфлацията в САЩ в четвъртък под формата на индекс на потребителските цени (CPI), трябва да постави основата за посоката на фондовия пазар в краткосрочен план по отношение на лихвените проценти. Ако очакванията клонят към по-агресивно намаляване на лихвите, акциите може да получат допълнителен тласък до рекордно висока територия. За разлика от това, ако пазарите започнат да изпитват по-голямо колебание от Фед по отношение на намаляването на лихвите, акциите могат да се оттеглят още повече.

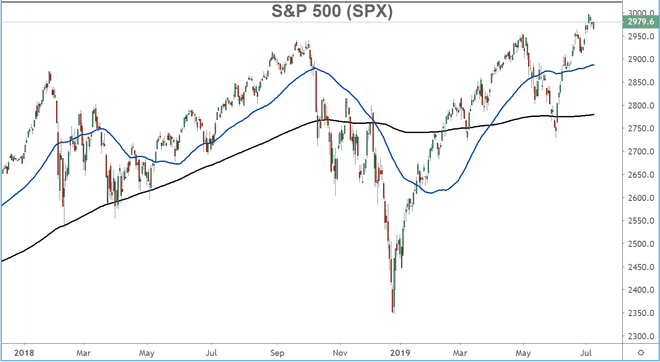

S&P 500 губи пара близо до нов рекорд

Диаграмата на S&P 500 (SPX) показва ясна картина на това, което се случва с пазара като цяло. В средата на миналата седмица беше нов рекорден връх за бенчмарк индекса преди текущото оттегляне.

Въпреки това, освен факта, че индексът е близо до най-високите стойности за всички времена, техническите показатели остават силно настроени. Дългосрочните и средносрочните тенденции продължават да сочат силно нагоре, инерцията остава възходяща, а текущото оттегляне е плитко.

В зависимост от това как пазарите възприемат изявленията и подмятанията на Пауъл тази седмица, всеки признак на солидна пътят към по-ниски лихвени проценти може да предизвика пробив нагоре за S&P 500 и пазарите на акции като цяла.

Прочетете още:

Какво да очаквате от приходите във Facebook

Ключови нива за акциите на Microsoft през втората половина на 2019 г

Square Stock пробива след надграждане на анализатор

Скачане на доходността на държавните облигации

Внимателно наблюдаваната доходност на 10-годишните съкровищни облигации е основен еталон за доходност на държавни облигациии е здраво обвързана с пазарните очаквания около настройката на Фед за овърнайт процент на федералните фондове. Когато се очаква намаляване на лихвите на Фед, доходността има тенденция да намалява. Сега, когато тези очаквания за намаляване на лихвените проценти отслабнаха, особено след силния доклад за работните места от миналата седмица, доходността скочи.

Графиката показва 10-годишната доходност, която току-що се е възстановила от ниско, невиждано от ноември 2016 г. Ясно е, че доходността е в изключително силен низходящ тренд от върховете от миналия октомври и ноември. Всяко възобновяване на очакванията за бърз темп на намаляване на лихвените проценти може да доведе до спад на доходността до по-ниски нива.

Прочетете още:

3 технически причини, поради които бичият пазар може да свърши

Скрита информация и големи покупки в акции

Защо Morgan Stanley казва, че е време за продажба на акции

Малките главни букви продължават да изостават

И накрая, имаме акции с малка капитализация, представени от индекса Russell 2000 (RUT). Докато големите капачки (както в S&P 500, Dow и Nasdaq Composite) са на или много близо до най-високите стойности за всички времена, малките капачки изостават. Всъщност Russell 2000 е с цели 10% под собствения си рекорд от миналия септември.

Въпреки че RUT наистина се повиши с около 16% от най-ниските нива в началото на годината, той не дойде близо до възстановяването на огромните си загуби от последната част на миналата година като индексите с голяма капитализация имат. Това може да се промени в даден момент, но тъй като Russell 2000 често се разглежда като водещ индикатор за останалата част от пазара, относително по-слабото му представяне може да е проблем за по-големия пазар.

Долния ред

Тази седмица всичко е (или най-вече) за Фед. Инвеститорите се подготвят за това какво Пауъл може да каже на Конгреса и как думите му ще бъдат интерпретирани. Разбира се, всякакви нови развития в търговските преговори между САЩ и Китай и предстоящите нови сезон на печалбите също ще бъде ключов. Но очакванията за лихвените проценти вероятно ще определят основната посока на пазарите в близко бъдеще.

Харесвате ли тази статия? Получете повече записвам се за бюлетина на Chart Advisor.