Данъчно-еквивалентна доходност Определение

Каква е данъчно-еквивалентната доходност?

Еквивалентът на данъка е доходността, която a облагаема облигация ще трябва да бъде равен на добив на сравнимо освободено от данъци общинска облигация. Изчислението е инструмент, който инвеститорите могат да използват за сравняване на възвръщаемостта между необлагаема инвестиция и облагаема алтернатива.

Ключови извадки

- Доходът, еквивалентен на данъка, е доходността, която облагаемата облигация би трябвало да донесе, за да бъде равна на доходността по сравнима освободена от данъци облигация, като например общинска облигация.

- Изчислението е инструмент, който инвеститорите могат да използват за сравняване на възвръщаемостта между необлагаема инвестиция и облагаема алтернатива.

- Данъчните последици като цяло са сложна и важна част от всяка финансова стратегия, както и често пренебрегвана част.

1:17

Данък, еквивалентен на данъци

Разбиране на данъчно-еквивалентна доходност

Данъчните последици като цяло са сложна и важна част от всяка финансова стратегия, както и често пренебрегвана част. Изчисляването на еквивалентната данъчна доходност е полезен инструмент за инвеститорите, особено тези от по-високите данъчни категории. Доходът, еквивалентен на данъка, е доходността върху облагаема облигация, която инвеститорът трябва да спечели, за да съответства на възвръщаемостта на сравнима необлагаема общинска облигация. Общинските облигации обикновено имат ниска очаквана възвръщаемост, така че пълното въздействие на инвестирането в тях поради данъчни спестявания често не се определя количествено изцяло. Изчислението помага на инвеститора да реши дали да избере облагаема инвестиция или необлагаема инвестиция, като например необлагаема общинска облигация. Тази информация е от решаващо значение, тъй като предимството без данъци, което предлагат общинските облигации, може да бъде трудно да се съпостави с други инвестиции.

Това обаче не е краят на историята. Някои допълнителни данъчни съображения могат да възникнат, когато се прави такова сравнение. Докато общинските облигации са свободни от федерални данъци, някои щати облагат с данък печалбата. Ликвидността на общинските облигации също може да бъде ограничена.

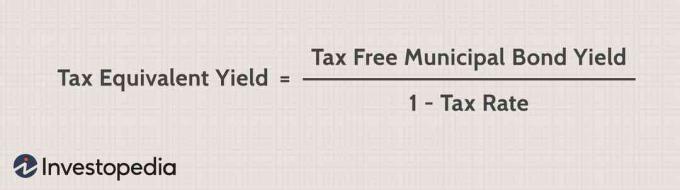

Формула за доходност, еквивалентна на данъци

В зависимост от данъчната категория на инвеститора, общинската облигация може да не е най -доброто инвестиционно решение за тях портфолио. Данъчната група на инвеститора ще зависи от техния статут и доход. Федералните данъчни скоби за 2020 и 2021 г. са 10%, 12%, 22%, 24%, 32%, 35%и 37%.

За да изчислите облагаемия еквивалентен доход на необлагаема общинска облигация, използвайте следната формула и не забравяйте да включите всички държавни данъци заедно с вашата федерална данъчна ставка.

- ВръщанеТЕЙ = ВръщанеTX ÷ (1 - t)

Където:

- ВръщанеТЕЙ: Възвръщаемост на изцяло облагаем еквивалентен доход

- ВръщанеTX: Възвръщаемост на инвестиции, освободени от данъци

- t: Пределната данъчна ставка на инвеститора

Тази формула може да бъде обърната, за да се определи необлагаемата еквивалентна доходност на общинска облигация, която да съответства на възвръщаемостта на облагаема облигация.

Пример за формули за изчисляване на еквивалентна на данъци доходност

Данъчната ставка на инвеститора играе значителна роля в получените данъчни еквивалентни доходи. Да приемем например, че има необлагаема облигация, която дава доходност от 7%. Решението да се инвестира в тази конкретна облигация или в някой от многото налични облагаеми възможности до голяма степен зависи от пределната данъчна категория на инвеститора. В Съединените щати към 2020 г. има седем различни пределни скоби за данъчни ставки: 10%, 12%, 22%, 24%, 32%и 35%. Изчисленията на еквивалентния данък за тези скоби са както следва:

- 10% скоба: R (te) = 7% / (1 - 10%) = 7,78%

- 12% скоба: R (te) = 7% / (1 - 12%) = 7,95%

- 22% скоба: R (te) = 7% / (1 - 22%) = 8,97%

- 24% скоба: R (te) = 7% / (1 - 24%) = 9,21%

- 32% скоба: R (te) = 7% / (1 - 32%) = 10,29%

- 35% скоба: R (te) = 7% / (1 - 35%) = 10.77%

- 37% Скоба: R (te) = 7% / (1 - 37%) = 11,11%

Като се има предвид тази информация, приемете, че има облагаема облигация, която е с доходност 9.75%. В тази ситуация инвеститорите в първите четири пределни данъчни групи биха били по -добре да инвестират в облагаема облигация, тъй като дори след като са изплатили данъчното си задължение, те пак биха спечелили повече от 7% необлагаеми връзка. Инвеститорите в най-високите три скоби биха били по-добре да инвестират в необлагаемата облигация. Имайте предвид обаче, че нищо от това не е инвестиционен съвет, трябва да се консултирате с данъчен или финансов съветник.

Пример за данъчно-еквивалентна доходност

Инвеститор в 22% федерален доход данъчна категория, и без държавни данъци, притежава освободена от данъци общинска облигация с 8% купонна ставка. За да изчислите напълно облагаемата еквивалентна доходност, която облагаема облигация би трябвало да спечели, за да съответства на доходността на общинската облигация, използвайте горната формула.

- ВръщанеТЕЙ = 0.08 ÷ (1 – 0.22) = 10.26%

С други думи, облагаема облигация би трябвало да спечели еквивалентна доходност от 10,26%, като след приспадане на данъците тя би съответствала на 8% доходност на необлагаемата общинска облигация.

Ако пределната данъчна ставка е по -висока, необходимата напълно облагаема еквивалентна доходност също ще бъде по -висока от 10,26%. Така че, ако всичко останало остава същото, с единствената разлика, че инвеститорът е в данъчната категория от 37%, напълно облагаемият еквивалентен доход би трябвало да бъде:

- ВръщанеТЕЙ = 0.08 ÷ (1 - 0.37) = 12.70%

Специални съображения

Защо общинските облигации са освободени от данъци?

Лихвите, спечелени от държавни и местни облигации, са освободени от данъци от въвеждането на федерален данък върху дохода през 1913 г. Първоначално това се дължи на факта, че много хора смятат, че Конституцията не позволява на федералното правителство да облага с данък този доход. Оттогава обосновката за данъчно изключване се подкрепя от идеята, че местните инфраструктурните проекти обслужват общото благо и следователно федералната данъчна политика трябва да подкрепя тези проекти.

Общинските облигации не винаги са необлагаеми. Федералните данъци могат да се прилагат за общински облигации, ако Служба за събиране на данъци (IRS) не тълкува проект като добър за цялата общественост. Облагаеми общински облигации са редки, но могат да бъдат издадени за проекти като спортен стадион или недостиг на пенсия. IRS може също да третира общинския доход от лихви като облагаем, ако облигация е закупена със значителна отстъпка за номинална стойност.

Договорен фонд, съставен от необлагаеми облигации, все още подлежи на облагане данък върху капиталовите печалби.